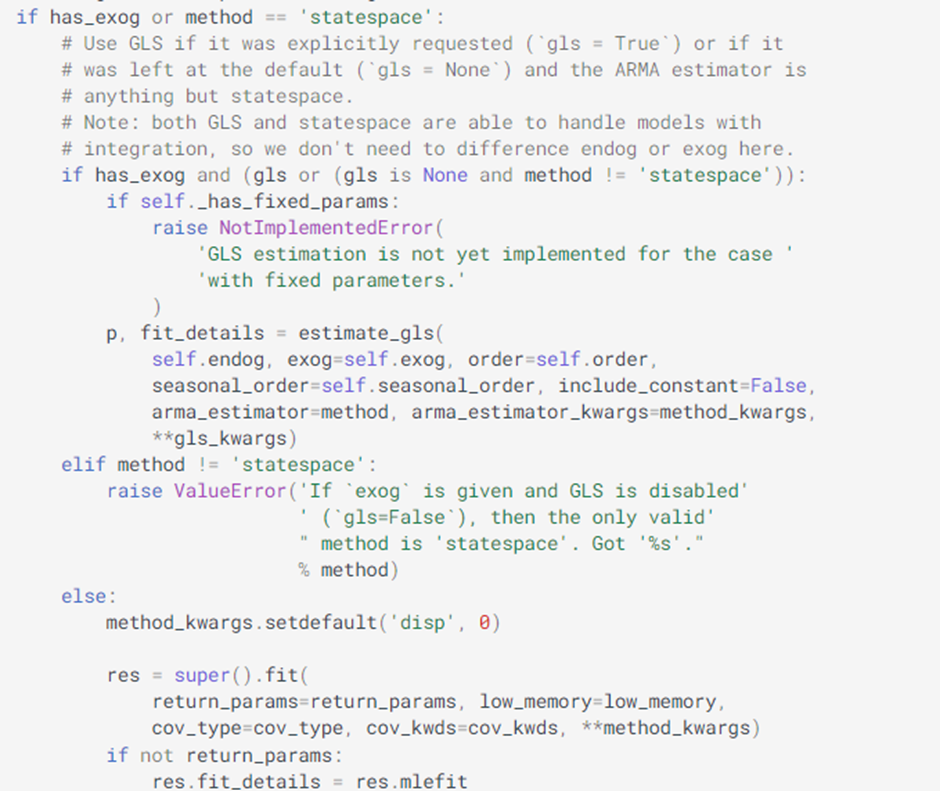

ARIMA의 Fit과정?(출처 statsmodels에서 제공하는 코드)

Statespace를 Default메소드로써 사용하고 이때, GLS(일반화된 최소제곱법)[데이터가 이분산성을 가짐] 사용하여 계수를 추정함. 이외에도, Yuler Walker Equation과 같은 것을 사용하여서 계수 추정이 가능하다.

이러한 Fit과정을 거친후 나오는 ARIMAResults 클래스

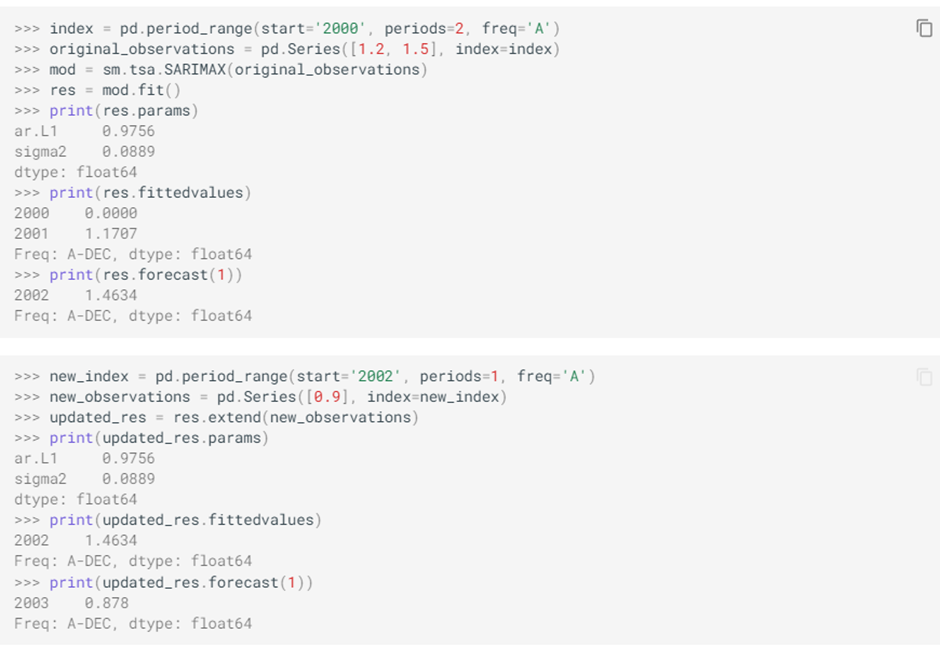

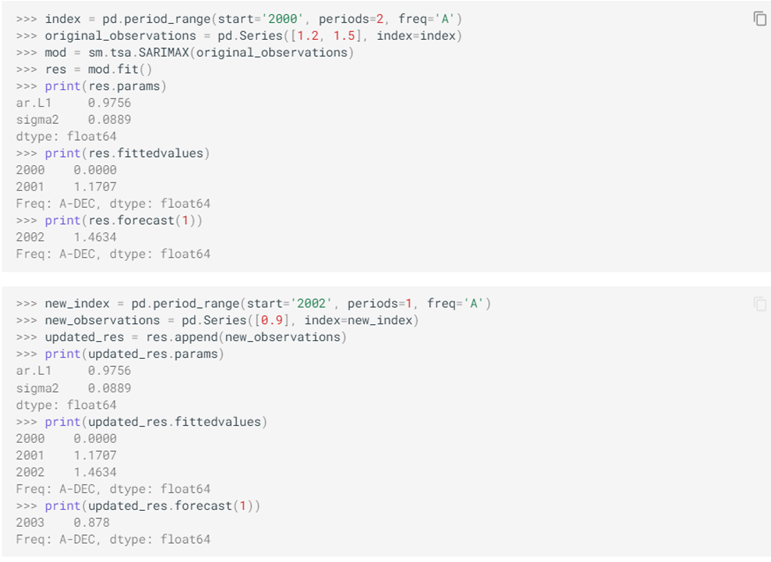

위에 첫번째 코드를 보면 ar.L11.2(2000번관측치)=1.1707(2001번 in-sample 예측값)

두번째 코드를 보면 ar.L11.5(2001번관측치)=1.4634(2002번 out of sample 예측값)이다. 이때, extend 메소드는 두번째 코드와 같이 새로운 데이터에 대한 결과만을 리턴한다. 새로운 데이터와 original 데이터에 대한 결과를 얻기 위해서는 append 메소드를 사용해야한다.(append 사용)

Time-Series