Suppose and are vector

covariance matrix 설명

-

Linearity and bilinearity

- For any matrices and ,

-

Variance matrix

- is singular <=> s.t.

- Correlation matrix

-

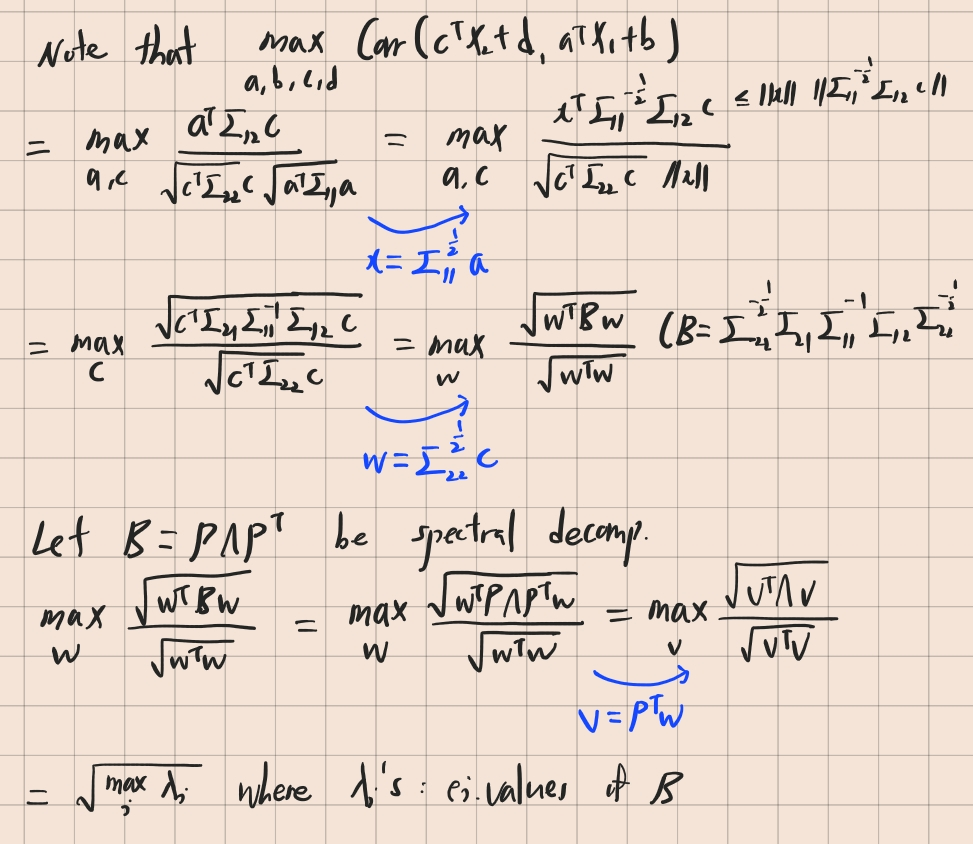

Canonical Correlation

For and , we have

where are eigenvalues of

pf)

Suppose and are vector

covariance matrix 설명

Linearity and bilinearity

- For any matrices and ,

Variance matrix

- is singular <=> s.t.

- Correlation matrix

Canonical Correlation

For and , we have

where are eigenvalues of

pf)