Standard multivariate normal distribution

Let Zi∼iidN(0,1) (i=1,⋯,n)

Z=(Z1,⋯,Zn)T has multivariate normal distribution with mean vector:0, covariance matrix: In

- pdf

fZ(z)=∏i=1nfZi(zi)=(2π)−n/2exp(−21∑i=1nzi2)

- mgf

For any t=(t1,⋯,tn)T∈Rn,

MZ(t)=E[exp(tTz)]=E[∏iexp(tizi)]=∏iE[exp(tizi)](b/c Zi′s are indep.)=∏iexp(21ti2)=exp(21tTt)

Multivariate normal distribution

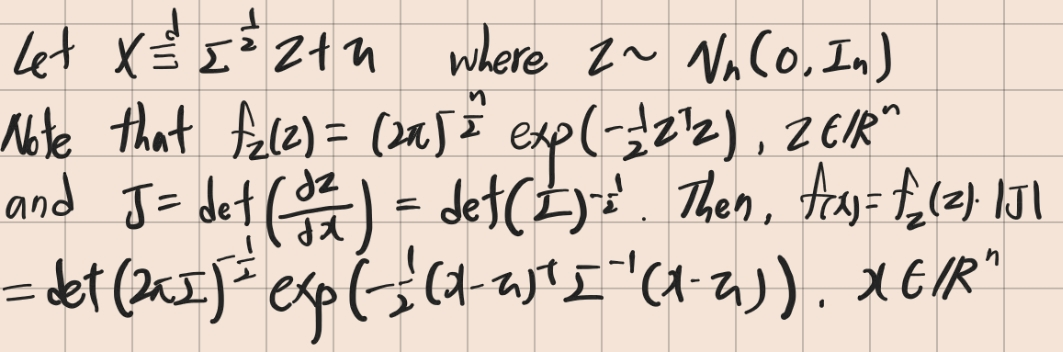

Let X=Σ1/2Z+μ, then E(X)=E(Σ1/2Z+μ)=μ and Var(X)=Σ1/2Var(Z)Σ1/2=Σ

- pdf

f(x)=det(2πΣ)−1/2exp(−21(x−μ)TΣ−1(x−μ)), x∈Rn

∵

- mgf

MX(t)=E[exp(tTX)]=exp(tTμ)E[exp(tTΣ1/2Z)]=exp(tTμ)MZ(Σ1/2t)=exp(tTμ)exp(21tTΣ1/2Σ1/2t)=exp(tTμ+21tTΣt), t∈Rn

✔︎ 동치명제

X∼Nn(μ,Σ), Σ∈Rn×n: nonnegative definite

<=> X≡dΣ1/2Z+μ with Z=(Z1,⋯,Zn)T and Zi∼iidN(0,1)

<=> MX(t)=exp(μTt+21tTΣt) for any t∈Rn

<=> aTX∼N(aTμ,aTΣa) for any a∈Rn