회귀(Regression)

[수업 목표]

- 회귀가 무엇인지에 대해 이해한다

- 다양한 회귀의 종류에 대해서 설명할 수 있고 특징을 이해한다

4.1 단순선형회귀

한개의 변수에 의한 결과를 예측

단순선형회귀란 무엇인가?

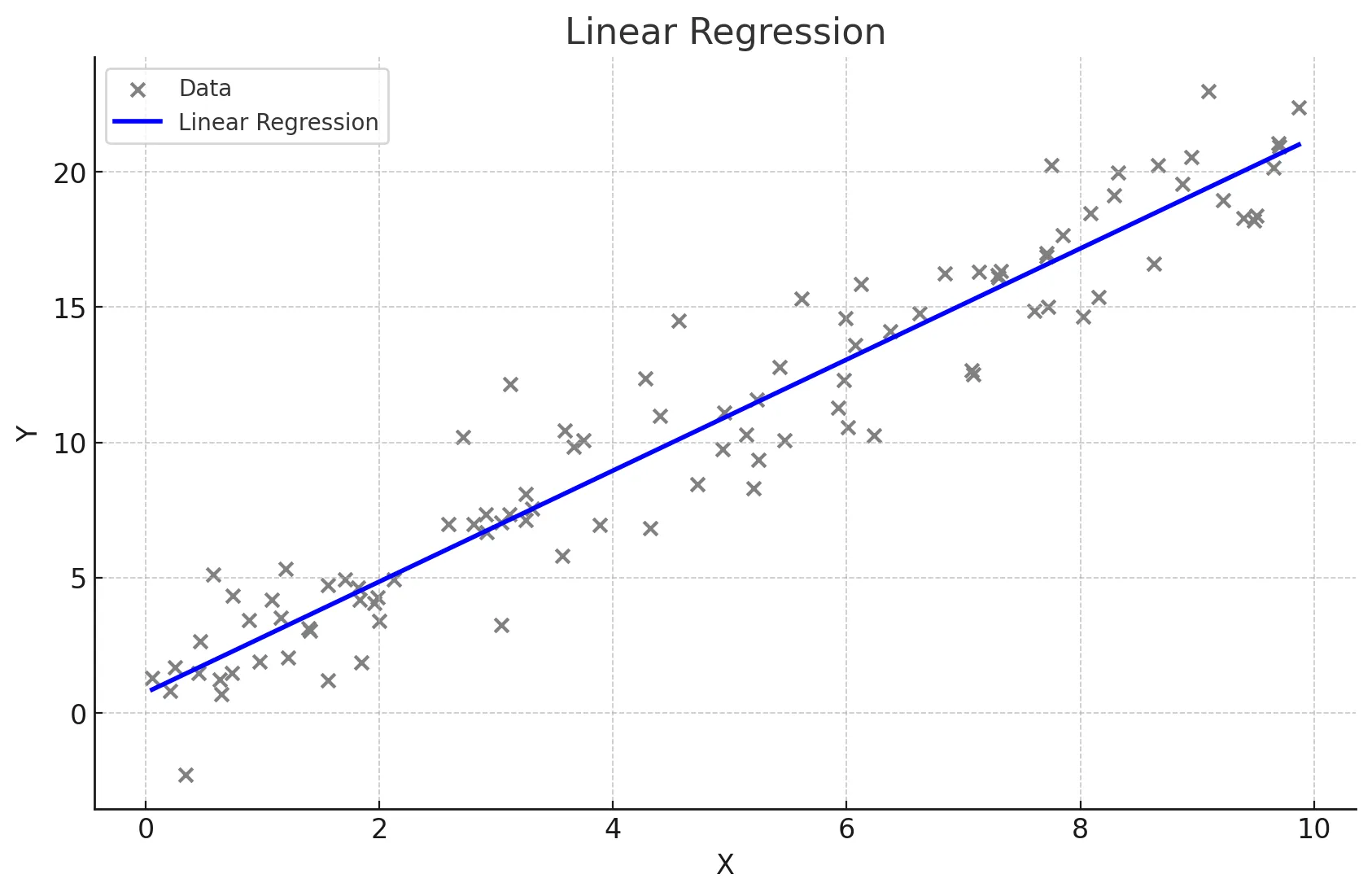

단순선형회귀

- 하나의 독립 변수(X)와 하나의 종속 변수(Y) 간의 관계를 직선으로 모델링하는 방법.

회귀식

- Y = β0 + β1X, 여기서 β0는 절편, β1는 기울기

- 중학교 때 배웠던 1차함수를 생각하면 이해하기 쉬움!

특징

- 독립 변수의 변화에 따라 종속 변수가 어떻게 변화하는지 설명하고 예측.

- 데이터가 직선적 경향을 따를 때 사용한다.

- 간단하고 해석이 용이하다.

- 데이터가 선형적이지 않을 경우 적합하지 않다.

단순선형회귀는 어떨 때 사용할까?

하나의 독립변수와 종속변수와의 관계를 분석 및 예측

- 광고비(X)와 매출(Y) 간의 관계 분석.

- 현재의 광고비를 바탕으로 예상되는 매출을 예측 가능.

파이썬 실습

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.linear_model import LinearRegression

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_squared_error, r2_score

# 예시 데이터 생성

np.random.seed(0)

X = 2 * np.random.rand(100, 1)

y = 4 + 3 * X + np.random.randn(100, 1)

# 데이터 분할

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# 단순선형회귀 모델 생성 및 훈련

model = LinearRegression()

model.fit(X_train, y_train)

# 예측

y_pred = model.predict(X_test)

# 회귀 계수 및 절편 출력

print("회귀 계수:", model.coef_)

print("절편:", model.intercept_)

# 모델 평가

mse = mean_squared_error(y_test, y_pred)

r2 = r2_score(y_test, y_pred)

print("평균 제곱 오차(MSE):", mse)

print("결정 계수(R2):", r2)

# 시각화

plt.scatter(X, y, color='blue')

plt.plot(X_test, y_pred, color='red', linewidth=2)

plt.title('linear regeression')

plt.xlabel('X : cost')

plt.ylabel('Y : sales')

plt.show()4.2 다중선형회귀

두 개 이상의 변수에 의한 결과를 예측

다중선형회귀란 무엇인가?

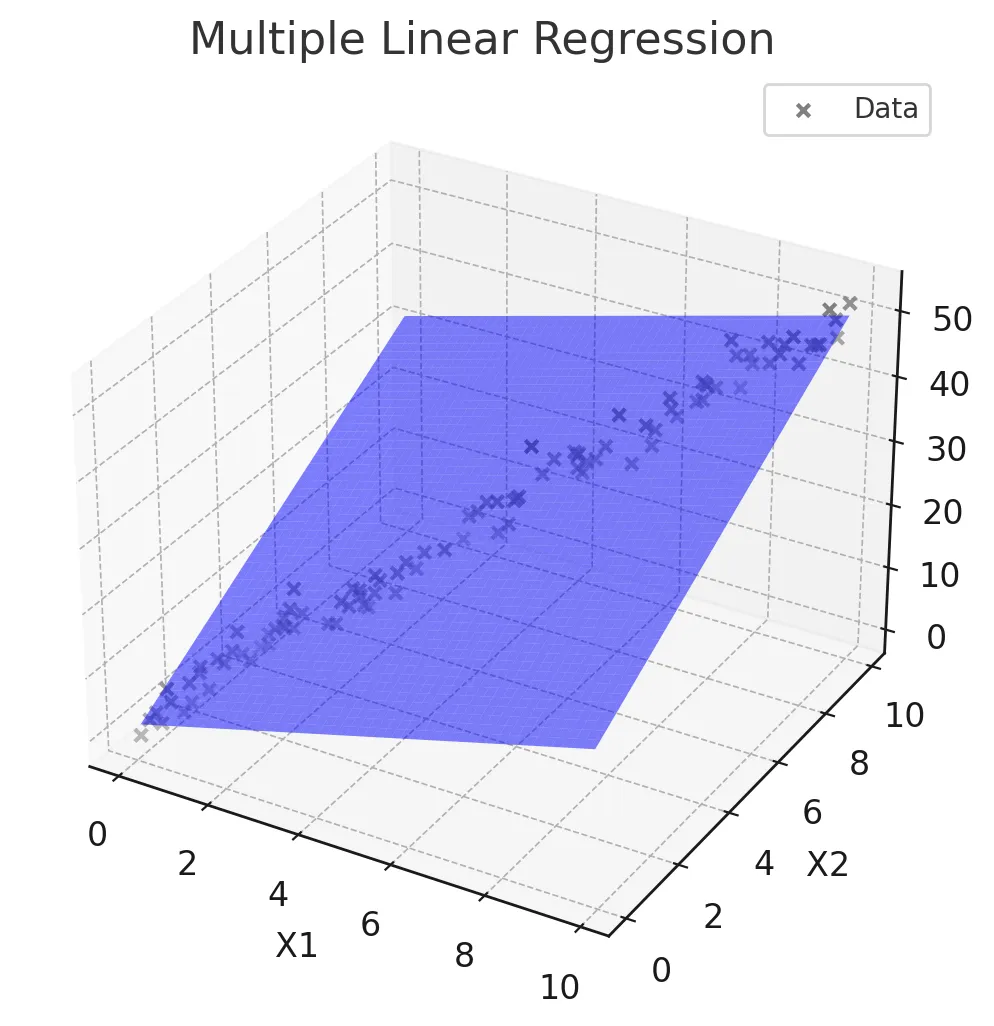

다중선형회귀

- 두 개 이상의 독립 변수(X1, X2, ..., Xn)와 하나의 종속 변수(Y) 간의 관계를 모델링.

회귀식

- Y = β0 + β1X1 + β2X2 + ... + βnXn

특징

- 여러 독립 변수의 변화를 고려하여 종속 변수를 설명하고 예측

- 종속변수에 영향을 미치는 여러 독립변수가 있을 때 사용한다.

- 여러 변수의 영향을 동시에 분석할 수 있다.

- 변수들 간의 다중공선성 문제가 발생할 수 있다.

다중공선성이란

다중공선성(Multicollinearity)은 회귀분석에서 독립 변수들 간에 높은 상관관계가 있는 경우를 말한다.

- 이는 회귀분석 모델의 성능과 해석에 여러 가지 문제를 일으킬 수 있다.

-> 독립 변수들이 서로 강하게 상관되어 있으면, 각 변수의 개별적인 효과를 분리해내기 어려워져 회귀의 해석을 어렵게 만든다.

-> 다중공선성으로 인해 실제로 중요한 변수가 통계적으로 유의하지 않게 나타날 수 있다.- 어떻게 진단할 수 있을까?

-> 가장 간단한 방법으로는 상관계수를 계산하여 상관계수가 높은(약 0.7) 변수들이 있는지 확인해볼 수 있다.

-> 더 정확한 방법으로는 분산 팽창 계수 (VIF)를 계산하여 VIF값이 10이 높은지 확인하는 방법으로 다중공선성이 높다고 판단할 수 있다.- 다중공선성 해결 방법

-> 가장 간단한 방법으로는 높은 계수를 가진 변수 중 하나를 제거하는 것.

-> 혹은 주성분 분석(PCA)과 같은 변수들을 효과적으로 줄이는 차원 분석 방법을 적용하여 해결할 수도 있다.

분산 팽창계수 (Variance Inflation Factor, VIF) 란?

VIF는 각 독립변수가 다른 독립변수들에 의해 얼마나 설명되는지를 측정한다. 구체적으로, VIF는 다음과 같이 계산됨.

는 해당 독립변수를 종속변수로 간주하고, 나머지 독립변수들을 사용하여 회귀분석을 수행했을 때 얻은 결정계수(coefficient of determination)다.

즉,값이 클 수록 해당 독립변수가 다른 독립변수들과 높은 상관관계를 가지고 있다는 의미이다.

: 다중공선성 전혀 없음

: 다중공선성이 약간 있을 수 있으나, 대부분 문제 없음.

: 다중곤선성이 매우 높아 문제로 간주

왜 VIF가 10 이상일 때 다중공선성이 높다고 판단하나?

VIF = 10이라는 것은, 해당 독립변수가 다른 독립변수들에 의해 약 90% 설명된다는 것을 의미한다.

이 정도로 높은 상관관계는 회귀계수의 신뢰도를 심각하게 저하시킬 수 있다.

• 따라서, VIF가 10 이상이라면 해당 변수는 다른 변수들과 너무 밀접하게 연관되어 있으므로 다중공선성을 해결하기 위한 조치가 필요하다.

다중공선성이 높은 경우의 문제점

1. 회귀 계수의 불안정성 : 다중공선성이 높을 경우, 작은 데이터 변동에도 회귀 계수가 크게 변화할 수 있다.

2. 계수의 유의성 검증 왜곡 : 중요한 독립변수가 통계적으로 유의하지 않은 것으로 나타날 가능성이 있다.

3. 모델 해석의 어려움 : 독립변수 간의 상관관계가 높아, 각 변수의 개별적인 영향을 구분하기 어렵다.

VIF를 통해 다중공선성을 해결하는 방법

1. 변수 제거: VIF 값이 높은 변수를 모델에서 제거한다.

2. 변수 결합: 상관관계가 높은 변수들을 새로운 변수로 결합한다(예: 주성분 분석).

3. 정규화 또는 표준화: 변수 스케일을 조정하여 다중공선성의 영향을 줄인다.

4. 릿지 회귀나 라쏘 회귀 사용: 페널티를 추가하여 다중공선성의 영향을 완화할 수 있다.

다중선형회귀는 어떨 때 사용할까?

두 개 이상의 독립 변수와 종속변수와의 관계를 분석 및 예측

- 다양한 광고비(TV, Radio, Newspaper)과 매출 간의 관계 분석.

- 현재의 광고비(TV, Radio, Newspaper)를 바탕으로 예상되는 매출을 예측 가능.

파이썬 실습

# 예시 데이터 생성

data = {'TV': np.random.rand(100) * 100,

'Radio': np.random.rand(100) * 50,

'Newspaper': np.random.rand(100) * 30,

'Sales': np.random.rand(100) * 100}

df = pd.DataFrame(data)

# 독립 변수(X)와 종속 변수(Y) 설정

X = df[['TV', 'Radio', 'Newspaper']]

y = df['Sales']

# 데이터 분할

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# 다중선형회귀 모델 생성 및 훈련

model = LinearRegression()

model.fit(X_train, y_train)

# 예측

y_pred = model.predict(X_test)

# 회귀 계수 및 절편 출력

print("회귀 계수:", model.coef_)

print("절편:", model.intercept_)

# 모델 평가

mse = mean_squared_error(y_test, y_pred)

r2 = r2_score(y_test, y_pred)

print("평균 제곱 오차(MSE):", mse)

print("결정 계수(R2):", r2)4.3 범주형 변수

회귀에서 범주형 변수의 경우 특별히 변환을 해주어야 함!

회귀에서의 범주형 변수

범주형 변수

- 수치형 데이터가 아닌 주로 문자형 데이터로 이루어져 있는 변수가 범주형 변수

범주형 변수 종류

예를 들어 성별(남, 여), 지역(도시, 시골) 등이 있으며, 더미 변수로 변환하여 회귀 분석에 사용.

-

순서가 있는 범주형 변수

- 옷의 사이즈 (L, M, …), 수능 등급 (1등급, 2등급, ….)과 같이 범주형 변수라도 순서가 있는 변수에 해당한다

- 이런 경우 각 문자를 임의의 숫자로 변환해도 문제가 없다 (순서가 잘 반영될 수 있게 숫자로 변환)

- ex) XL → 3, L → 2, M → 1, S → 0

-

순서가 없는 범주형 변수

- 성별 (남,여), 지역 (부산, 대구, 대전, …) 과 같이 순서가 없는 변수에 해당한다

- 2개 밖에 없는 경우 임의의 숫자로 바로 변환해도 문제가 없지만

- 3개 이상인 경우에는 무조건 원-핫 인코딩(하나만 1이고 나머지는 0인 벡터)변환을 해주어야 한다 → pandas의 get_dummies를 활용하여 쉽게 구현 가능

- ex) 부산 = [1,0,0,0], 대전 = [0,1,0,0], 대구 = [0,0,1,0], 광주 = [0,0,0,1]

범주형 변수는 어떻게 사용할까?

범주형 변수를 찾고 더미 변수로 변환한 후 회귀 분석 수행

- 성별, 근무 경력과 연봉 간의 관계.

- 성별과 근무 경력이라는 요인변수 중 성별이 범주형 요인변수에 해당

- 해당 변수를 더미 변수로 변환

- 회귀 수행

파이썬 실습

# 예시 데이터 생성

data = {'Gender': ['Male', 'Female', 'Female', 'Male', 'Male'],

'Experience': [5, 7, 10, 3, 8],

'Salary': [50, 60, 65, 40, 55]}

df = pd.DataFrame(data)

# 범주형 변수 더미 변수로 변환

df = pd.get_dummies(df, drop_first=True)

# 독립 변수(X)와 종속 변수(Y) 설정

X = df[['Experience', 'Gender_Male']]

y = df['Salary']

# 단순선형회귀 모델 생성 및 훈련

model = LinearRegression()

model.fit(X, y)

# 예측

y_pred = model.predict(X)

# 회귀 계수 및 절편 출력

print("회귀 계수:", model.coef_)

print("절편:", model.intercept_)

# 모델 평가

mse = mean_squared_error(y, y_pred)

r2 = r2_score(y, y_pred)

print("평균 제곱 오차(MSE):", mse)

print("결정 계수(R2):", r2)4.4 다항회귀, 스플라인 회귀

데이터가 훨씬 복잡할 때 사용하는 회귀!

다항회귀, 스플라인 회귀란 무엇인가?

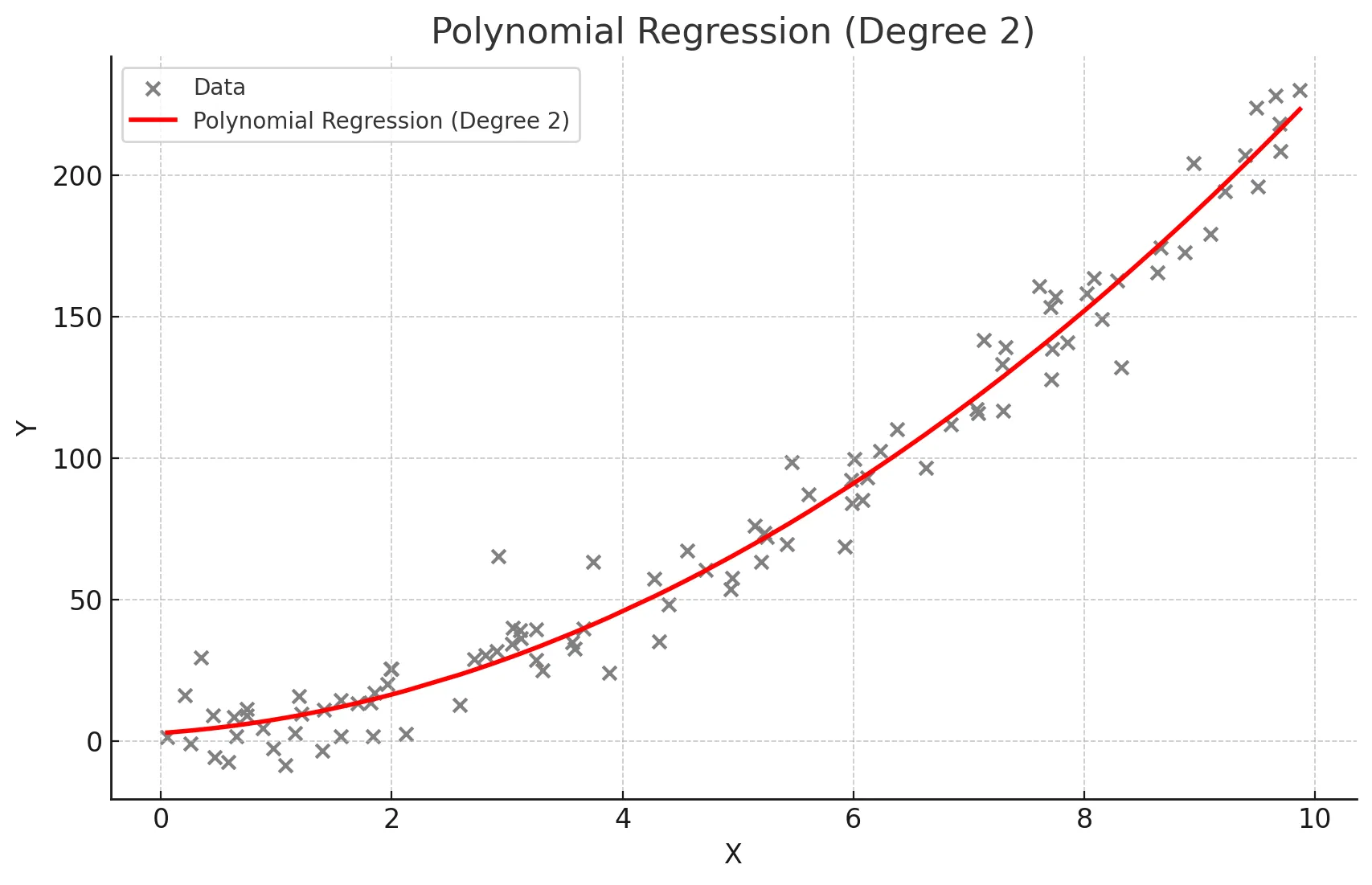

다항회귀

- 독립 변수와 종속 변수 간의 관계가 선형이 아닐 때 사용. 독립 변수의 다항식을 사용하여 종속 변수를 예측.

- 데이터가 곡선적 경향을 따를 때 사용한다.

- 비선형 관계를 모델링할 수 있다.

- 고차 다항식의 경우 과적합(overfitting) 위험이 있다.

스플라인 회귀

- 독립 변수의 구간별로 다른 회귀식을 적용하여 복잡한 관계를 모델링

- 구간마다 다른 다항식을 사용하여 전체적으로 매끄러운 곡선을 생성한다.

- 데이터가 국부적으로 다른 패턴을 보일 때 사용한다.

- 복잡한 비선형 관계를 유연하게 모델링할 수 있다.

- 적절한 매듭점(knots)의 선택이 중요하다.

다항회귀는 어떨 때 사용할까?

독립변수와 종속변수의 관계가 비선형 관계일 때 사용

- 주택 가격 예측(면적과 가격 간의 비선형 관계)

파이썬 실습

from sklearn.preprocessing import PolynomialFeatures

# 예시 데이터 생성

np.random.seed(0)

X = 2 - 3 * np.random.normal(0, 1, 100)

y = X - 2 * (X ** 2) + np.random.normal(-3, 3, 100)

X = X[:, np.newaxis]

# 다항 회귀 (2차)

polynomial_features = PolynomialFeatures(degree=2)

X_poly = polynomial_features.fit_transform(X)

model = LinearRegression()

model.fit(X_poly, y)

y_poly_pred = model.predict(X_poly)

# 모델 평가

mse = mean_squared_error(y, y_poly_pred)

r2 = r2_score(y, y_poly_pred)

print("평균 제곱 오차(MSE):", mse)

print("결정 계수(R2):", r2)

# 시각화

plt.scatter(X, y, s=10)

# 정렬된 X 값에 따른 y 값 예측

sorted_zip = sorted(zip(X, y_poly_pred))

X, y_poly_pred = zip(*sorted_zip)

plt.plot(X, y_poly_pred, color='m')

plt.title('polynomial regerssion')

plt.xlabel('area')

plt.ylabel('price')

plt.show()4.5 연습문제

- 단순선형회귀 모델에서 독립변수 X와 종속변수 Y의 관계를 설명하는 회귀 직선의 방정식은 무엇인가?

2)

2)

3)

4)

정답 및 해설

- 단순선형회귀 모델은 단순한 직선을 긋기 때문에 1번 방정식의 형태로 X와 Y관계를 설명하게된다.

- 1차 함수를 생각해보자.

-

다중선형회귀 모델에서 다음 중 올바른 회귀 방정식을 고르시오.

1)

2)

3)

4)

정답 및 해설

1번

- 다중선형회귀는 단순선형회귀와는 다르게 여러개의 독립변수와 Y의 관계를 설명하기 때문에 X와 그 계수가 여러개 있어야 하며 2차식이나 3차식과 같은 고차항은 존재하지 않아 평면을 만들게 되는 방정식이다.

- 다항회귀 모델에서 독립변수가 한 개이고 X와 Y의 관계가 비선형(2차)일 때, 회귀 방정식의 형태로 올바른 것을 고르시오.

1)

2)

3)

4)

정답 및 해설

- 정답은 1번

- 2차원 비선형관계를 가지고 있기 때문에 2차식(X제곱) 형태를 가지고 있어야 하며 독립변수가 한개이기 때문에 각 차수(1차, 2차)마다 1개의 X를 가지고 있다.

- 2번의 경우 2개의 독립변수를 가진 2차식이다.

-

스플라인 회귀는 주로 어떤 문제를 해결하기 위해 사용할까?

1) 변수 간의 상관관계를 분석하기 위해

2) 데이터의 복잡한 비선형적 관계를 모델링하기 위해

3) 두 그룹 간의 평균 차이를 비교하기 위해

4) 범주형 변수를 처리하기 위해

정답 및 해설

- 정답은 2번

- 스플라인 회귀는 데이터의 복잡한 비선형적 관계(특히, 시간에 따라 비선형관계가 계속 바뀌는)를 모델링하기 위해 사용된다. 이를 통해 독립변수와 종속변수 간의 비선형적 패턴을 더 잘 설명할 수 있다.