선형회귀 개요

선형 회귀(線型回歸, Linear regression)는 종속 변수 y와 한 개 이상의 독립 변수X와의 선형 상관 관계를 모델링하는 회귀분석 기법. 위키백과

선형회귀 모델

- 각 Feature들에 가중치(Weight)를 곱하고 편향(bias)를 더해 예측 결과를 출력한다.

- Weight와 bias가 학습 대상 Parameter가 된다.

- : 예측값

- : 특성(feature-컬럼)

- : 가중치(weight), 회귀계수(regression coefficient). 특성이 에 얼마나 영향을 주는지 정도

- : 절편

- : p 번째 특성(feature)/p번째 가중치

- : i번째 관측치(sample)

Boston DataSet

보스톤의 지역별 집값 데이터셋

- CRIM : 지역별 범죄 발생률

- ZN : 25,000 평방피트를 초과하는 거주지역의 비율

- INDUS: 비상업지역 토지의 비율

- CHAS : 찰스강에 대한 더미변수(강의 경계에 위치한 경우는 1, 아니면 0)

- NOX : 일산화질소 농도

- RM : 주택 1가구당 평균 방의 개수

- AGE : 1940년 이전에 건축된 소유주택의 비율

- DIS : 5개의 보스턴 고용센터까지의 접근성 지수

- RAD : 고속도로까지의 접근성 지수

- TAX : 10,000 달러 당 재산세율

- PTRATIO : 지역별 교사 한명당 학생 비율

- B : 지역의 흑인 거주 비율

- LSTAT: 하위계층의 비율(%)

- MEDV : Target. 지역의 주택가격 중앙값 (단위: $1,000)

Boston housing dataset loading

import pandas as pd df = pd.read_csv("data/boston_hosing.csv") df.shape(506, 14)

X = df.drop(columns='MEDV') y = df['MEDV']# train/test set 분리 from sklearn.model_selection import train_test_split X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=0)

LinearRegression

- 가장 기본적인 선형 회귀 모델

- 각 Feauture에 가중합으로 Y값을 추론한다.

- attribute(학습 후 조회가능)

- coef_: 각 Feature에 곱하는 가중치

- intercept_: y절편. 모든 Feature가 0일때 예측값

데이터 전처리

- 선형회귀 모델사용시 전처리

- 범주형 Feature

- : 원핫 인코딩

- 연속형 Feature

- Feature Scaling을 통해서 각 컬럼들의 값의 단위를 맞춰준다.

- StandardScaler를 사용할 때 성능이 더 잘나오는 경향이 있다.

- 범주형 Feature

Feature scaling

## trainset으로 fit 한 것으로 train/test/validation set 변환. from sklearn.preprocessing import StandardScaler scaler = StandardScaler() X_train_scaled = scaler.fit_transform(X_train) X_test_scaled = scaler.transform(X_test)모델 생성, 학습

from sklearn.linear_model import LinearRegression lr = LinearRegression() lr.fit(X_train_scaled, y_train)#### 학습 후 찾은 weights 와 bias 조회 print("weights") # print(lr.coef_) pd.Series(lr.coef_, index=X.columns) print("bias-모든 feature들이 0일 때 y값") lr.intercept_weights

CRIM -0.970820

ZN 1.057149

INDUS 0.038311

CHAS 0.594506

NOX -1.855148

RM 2.573219

AGE -0.087615

DIS -2.880943

RAD 2.112245

TAX -1.875331

PTRATIO -2.292767

B 0.718179

LSTAT -3.592455

dtype: float64

bias-모든 feature들이 0일 때 y값

22.611881188118804

Coeficient의 부호

- weight가

- 양수: Feature가 1 증가할때 y(집값)도 weight만큼 증가한다.

- 음수: Feature가 1 증가할때 y(집값)도 weight만큼 감소한다.

- 절대값 기준으로 0에 가까울 수록 집값에 영향을 주지 않고 크면 클수록(0에서 멀어질 수록) 집값에 영향을 많이 주는 Feature 란 의미가 된다.

평가

## 회귀 - mse, rmse, (ma-절대값-e), r2 from metrics import print_regression_metrics print_regression_metrics(y_train, lr.predict(X_train_scaled), title="Trainset") print_regression_metrics(y_test, lr.predict(X_test_scaled), title="Testset")Trainset

MSE: 19.326470203585725

RMSE: 4.396188144698282

R Squared: 0.7730135569264234

Testset

MSE: 33.448979997676496

RMSE: 5.783509315085133

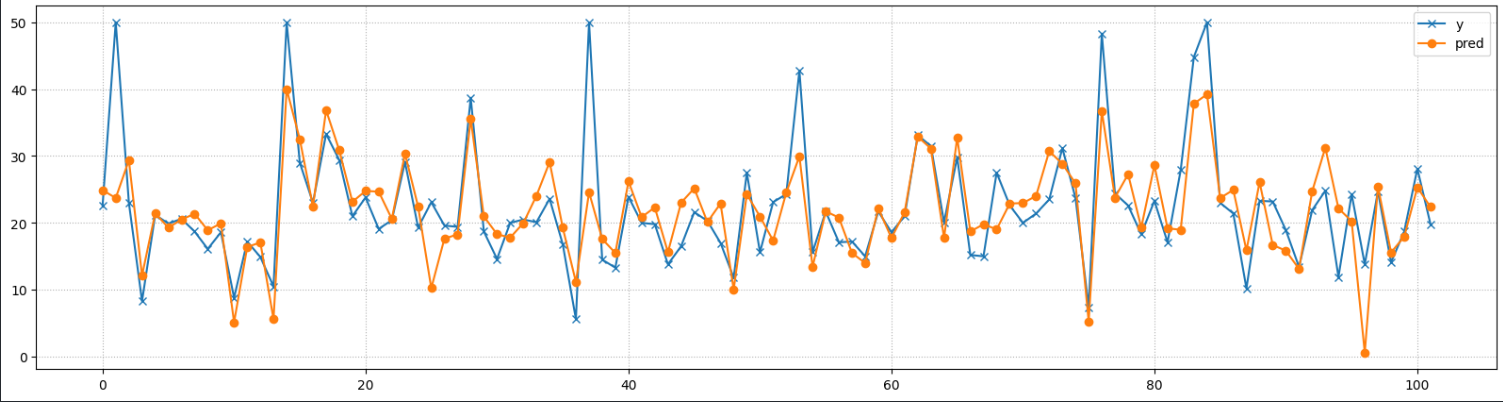

R Squared: 0.5892223849182512####### Pipeline 이용 from sklearn.pipeline import Pipeline pl = Pipeline([ ("scaler", StandardScaler()), ("model", LinearRegression()) ], verbose=True) pl.fit(X_train, y_train) pred = pl.predict(X_test) pred[:10]array([24.88963777, 23.72141085, 29.36499868, 12.12238621, 21.44382254,

19.2834443 , 20.49647539, 21.36099298, 18.8967118 , 19.9280658 ])### y_test 정답과 추론값 비교 - 시각화 import matplotlib.pyplot as plt plt.figure(figsize=(20, 5)) plt.plot(range(y_test.size), y_test, marker="x", label="y") plt.plot(range(y_test.size), pred, marker='o', label="pred") plt.legend() plt.grid(True, linestyle=":") plt.show()

다항회귀 (Polynomial Regression)

- 전처리방식 중 하나로 Feature가 너무 적어 y의 값들을 다 설명하지 못하여 underfitting이 된 경우 Feature를 늘려준다.

- 각 Feature들을 거듭제곱한 것과 Feature들 끼리 곱한 새로운 특성들을 추가한다.

- 파라미터(Coef, weight)를 기준으로는 일차식이 되어 선형모델이다. 그렇지만 input 기준으로는 N차식이 되어 비선형 데이터를 추론할 수 있는 모델이 된다.

PolynomialFeaturesTransformer를 사용해서 변환한다.

예제

데이터셋 만들기

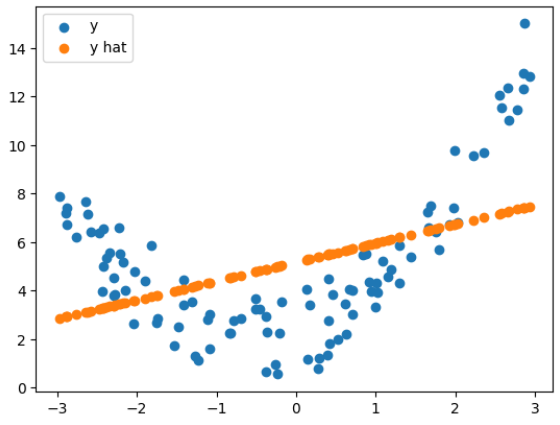

import numpy as np np.random.seed(0) # 모델링을 통해 찾아야 하는 함수. def func(X): return X**2 + X + 2 + np.random.normal(0,1, size=(X.size, 1)) # 노이즈를 추가. 평균이 0이고 표준 편차가 1인 정규분포 따름. # X와 같은 크기의 노이즈 배열을 생성. # 0.94978823 * X2 + 0.97906552 * X1 + 2.3405007562628866 m = 100 X = 6 * np.random.rand(m, 1) - 3 # -3에서 3 사이의 값을 가지는 100개의 샘플을 생성. # 6 * np.random.rand(m, 1) - 3은 0에서 6 사이의 난수를 생성하고, # 이를 -3으로 평행 이동시켜 -3에서 3 사이의 값을 가지도록 함. y = func(X) y = y.flatten() print(X.shape, y.shape)(100, 1) (100,)

import matplotlib.pyplot as plt plt.scatter(X, y) plt.show()

모델생성, 학습

lr = LinearRegression() lr.fit(X, y) pred = lr.predict(X)import matplotlib.pyplot as plt plt.scatter(X, y, label="y") plt.scatter(X, pred, label='y hat') plt.legend() plt.show()

lr.coef_, lr.intercept_(array([0.78189543]), 5.175619278567209)

print_regression_metrics(y, pred)MSE: 7.729204760808937

RMSE: 2.7801447373848966

R Squared: 0.19138252437306003

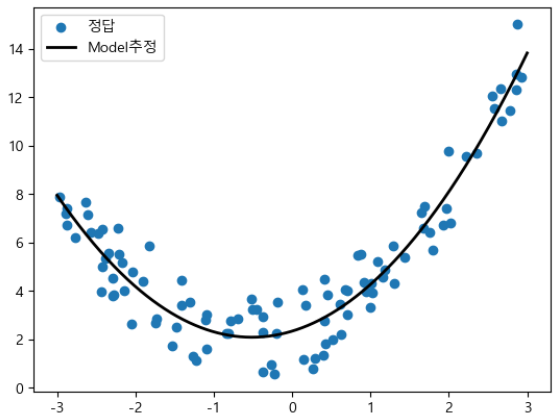

PolynomialFeatures를 이용해 다항회귀구현

from sklearn.preprocessing import PolynomialFeatures pnf = PolynomialFeatures( degree=2, # 최고차항의 차수. ex) 4로 지정. -> x(원래 컬럼), x^2, x^3, x^4 한 feature추가. include_bias=False # True(기본값) - 상수항 feature 생성여부. (모든 값이 1인 feature) X_poly = pnf.fit_transform(X) print(X.shape, X_poly.shape)(100, 1) (100, 2)

LinearRegression 모델을 이용해 평가

lr2 = LinearRegression() lr2.fit(X_poly, y)lr2.coef_, lr2.intercept_(array([0.97906552, 0.94978823]), 2.3405007562628866)

시각화

X_new = np.linspace(-3, 3, 1000)[..., np.newaxis] # -3에서 3까지의 구간을 1000개의 균등한 간격으로 나눈 숫자 배열을 생성 # 배열에 새로운 축(axis)을 추가. 배열의 마지막 축에 새로운 차원을 추가 # 여기서 ...는 모든 기존 차원을 의미 # 결과적으로, 원래 (1000,) 형태의 1차원 배열이 (1000, 1) 형태의 2차원 배열로 변경 X_new_poly = pnf.transform(X_new) y_hat = lr2.predict(X_new_poly)import matplotlib.pyplot as plt plt.rcParams['font.family'] = "malgun gothic" plt.rcParams['axes.unicode_minus'] = False plt.scatter(X, y, label="정답") plt.plot(X_new, y_hat, color='k', linewidth=2, label="Model추정") plt.legend() plt.show()

# 평가 from metrics import print_regression_metrics print_regression_metrics(y, lr2.predict(X_poly))MSE: 0.9735576723414217

RMSE: 0.9866902616026073

R Squared: 0.8981478985551461

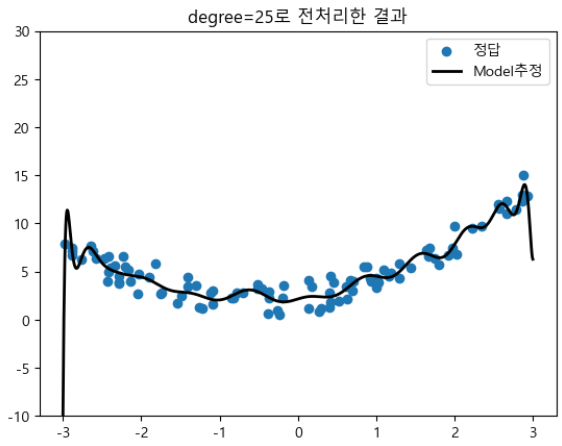

degree를 크게

- Feature가 너무 많으면 Overfitting 문제가 생긴다.

pnf3 = PolynomialFeatures(degree=25, include_bias=25) X_poly3 = pnf3.fit_transform(X) lr3 = LinearRegression() lr3.fit(X_poly3, y)pred3 = lr3.predict(X_poly3) print_regression_metrics(y, pred3)MSE: 0.7964961565754771

RMSE: 0.89246633358098

R Squared: 0.9166718011221099# degree=25 시각화 y_hat = lr3.predict(pnf3.transform(X_new)) plt.scatter(X, y, label="정답") plt.plot(X_new, y_hat, color='k', linewidth=2, label="Model추정") plt.legend() plt.title("degree=25로 전처리한 결과") plt.ylim(-10, 30) plt.show()

PolynomialFeatures를 Boston Dataset에 적용

import pandas as pd from sklearn.model_selection import train_test_split from sklearn.preprocessing import PolynomialFeatures from sklearn.preprocessing import StandardScaler from sklearn.linear_model import LinearRegression from sklearn.pipeline import Pipeline from metrics import print_regression_metricsdf = pd.read_csv('data/boston_hosing.csv') X = df.drop(columns='MEDV') y = df['MEDV'] X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=0)# interaction_only=True : 교차항만 추가. preprocessing = Pipeline( steps=[("poly", PolynomialFeatures(degree=2, include_bias=False)), ("scaler", StandardScaler())] )X_train_scaled = preprocessing.fit_transform(X_train) X_test_scaled = preprocessing.transform(X_test) X.shape, X_train_scaled.shape((506, 13), (404, 104))

#### 모델링용 파이프라인 pipeline = Pipeline([ ("preprocess", preprocessing), ("model", LinearRegression()) ])모델 생성 학습 추론 평가

# 학습 pipeline.fit(X_train, y_train) # 검증 pred_train = pipeline.predict(X_train) pred_test = pipeline.predict(X_test)print_regression_metrics(y_train, pred_train, "train set") print_regression_metrics(y_test, pred_test, "test set")train set

MSE: 4.340278052012291

RMSE: 2.0833333991496157

R Squared: 0.9490240966612828

test set

MSE: 31.27781497144707

RMSE: 5.592657237078549

R Squared: 0.6158858584078876

규제 (Regularization)

- 선형 회귀 모델에서 과대적합(Overfitting) 문제를 해결하기 위해 가중치(회귀계수)에 페널티 값을 적용한다.

- 입력데이터의 Feature들이 너무 많은 경우 Overfitting이 발생.

- Feature수에 비해 관측치 수가 적은 경우 모델이 복잡해 지면서 Overfitting이 발생한다.

- 해결

- 데이터를 더 수집한다.

- Feature selection

- 불필요한 Features들을 제거한다.

- 규제 (Regularization) 을 통해 Feature들에 곱해지는 가중치가 커지지 않도록 제한한다.(0에 가까운 값으로 만들어 준다.)

- LinearRegression의 규제는 학습시 계산하는 오차를 키워서 모델이 오차를 줄이기 위해 가중치를 0에 가까운 값으로 만들도록 하는 방식을 사용한다.

- L1 규제 (Lasso)

- L2 규제 (Ridge)

Ridge Regression (L2 규제)

- 손실함수(loss function)에 규제항으로 (L2 Norm)을 더해준다.

- 는 하이퍼파라미터로 모델을 얼마나 많이 규제할지 조절한다.

- 에 가까울수록 규제가 약해진다. (0일 경우 선형 회귀동일)

- 가 커질 수록 모든 가중치가 작아져 입력데이터의 Feature들 중 중요하지 않은 Feature의 예측에 대한 영향력이 작아지게 된다.

손실함수(Loss Function): 모델의 예측한 값과 실제값 사이의 차이를 정의하는 함수로 모델이 학습할 때 사용된다.

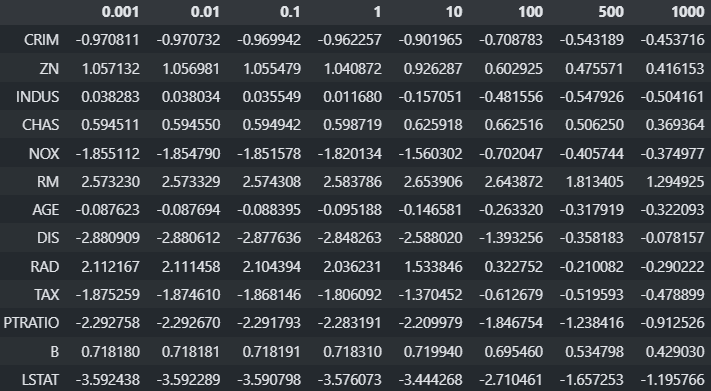

# Ridge, Lasso, LinearRegression - 모델 함수는 동일(WX + b). # 최적의 parameter(w, b)를 찾는 방법(손실함수)의 차이. from sklearn.linear_model import Ridge #, Lasso, LinearRegression scaler = StandardScaler() X_train_scaled = scaler.fit_transform(X_train) X_test_scaled = scaler.transform(X_test)규제 alpha 에 따른 weight 변화

from sklearn.metrics import r2_score alpha_list = [0.001, 0.01, 0.1, 1, 10, 100, 500, 1000] # alpha에 따른 각 feature 곱해지는 weight들을 저장할 DataFrame coef_df = pd.DataFrame() bias_list = [] #bias 들 저장할 리스트 for alpha in alpha_list: model = Ridge(alpha=alpha, random_state=0) model.fit(X_train_scaled, y_train) coef_df[f"{alpha}"] = model.coef_ bias_list.append(model.intercept_) # 검증결과 출력 pred_train = model.predict(X_train_scaled) pred_test = model.predict(X_test_scaled) print(f"Alpha {alpha} - Train: {r2_score(y_train, pred_train)}, Test: {r2_score(y_test, pred_test)}")Alpha 0.001 - Train: 0.7730135569106857, Test: 0.5892212945055596

Alpha 0.01 - Train: 0.7730135553534744, Test: 0.5892114815046761

Alpha 0.1 - Train: 0.7730134004374536, Test: 0.589113422273519

Alpha 1 - Train: 0.7729986739069825, Test: 0.5881400471345539

Alpha 10 - Train: 0.772025270378812, Test: 0.5791628807875258

Alpha 100 - Train: 0.7515163225742547, Test: 0.5272685191319562

Alpha 500 - Train: 0.6588192082625857, Test: 0.42879808129182595

Alpha 1000 - Train: 0.5728326430134054, Test: 0.36551722844114254coef_df.index = X_train.columns coef_df

Lasso(Least Absolut Shrinkage and Selection Operator) Regression (L1 규제)

- 손실함수에 규제항으로 (L1 Norm)더한다.

- Lasso 회귀의 상대적으로 덜 중요한 특성의 가중치를 0으로 만들어 자동으로 Feature Selection이 된다.

from sklearn.linear_model import Lasso from sklearn.metrics import r2_score alpha_list = [0.001, 0.01, 0.1, 1, 10, 100, 500, 1000] # alpha에 따른 각 feature 곱해지는 weight들을 저장할 DataFrame coef_df2 = pd.DataFrame() bias_list2 = [] #bias 들 저장할 리스트 for alpha in alpha_list: model = Lasso(alpha=alpha, random_state=0) model.fit(X_train_scaled, y_train) coef_df2[f"{alpha}"] = model.coef_ bias_list2.append(model.intercept_) # 검증결과 출력 pred_train = model.predict(X_train_scaled) pred_test = model.predict(X_test_scaled) print(f"Alpha {alpha} - Train: {r2_score(y_train, pred_train)}, Test: {r2_score(y_test, pred_test)}")Alpha 0.001 - Train: 0.773012729511684, Test: 0.5890287763120774

Alpha 0.01 - Train: 0.7729557113377097, Test: 0.5874763161420908

Alpha 0.1 - Train: 0.7676692732920614, Test: 0.5663726208397636

Alpha 1 - Train: 0.7066864437965619, Test: 0.5069663003862215

Alpha 10 - Train: 0.0, Test: -0.001889737528507185

Alpha 100 - Train: 0.0, Test: -0.001889737528507185

Alpha 500 - Train: 0.0, Test: -0.001889737528507185

Alpha 1000 - Train: 0.0, Test: -0.001889737528507185coef_df2

PolynormialFeatures로 전처리한 Boston Dataset 에 Ridge, Lasso 규제 적용

X_train_poly = preprocessing.fit_transform(X_train) X_test_poly = preprocessing.transform(X_test) X_train_poly.shape(404, 104)

LinearRegression으로 평가

model1 = LinearRegression() model1.fit(X_train_poly, y_train) print_regression_metrics(y_train, model1.predict(X_train_poly), "==========Trainset") print_regression_metrics(y_test, model1.predict(X_test_poly), "==========Testset")==========Trainset

MSE: 4.340278052012291

RMSE: 2.0833333991496157

R Squared: 0.9490240966612828

==========Testset

MSE: 31.27781497144707

RMSE: 5.592657237078549

R Squared: 0.6158858584078876Ridge 의 alpha값 변화에 따른 R square 확인

alpha_list = [0.001, 0.01, 0.1, 1, 10, 100] for alpha in alpha_list: ridge = Ridge(alpha=alpha, random_state=0) ridge.fit(X_train_poly, y_train) print(f"{alpha}----------------------------------------") print_regression_metrics(y_train, ridge.predict(X_train_poly), "==========Trainset") print_regression_metrics(y_test, ridge.predict(X_test_poly), "==========Testset")0.001----------------------------------------

==========Trainset

MSE: 4.358604290884409

RMSE: 2.087727063311775

R Squared: 0.9488088577825493

==========Testset

MSE: 30.64453953601483

RMSE: 5.535751036310685

R Squared: 0.623662937800885

0.01----------------------------------------

==========Trainset

MSE: 4.455678340160324

RMSE: 2.1108477775908723

R Squared: 0.9476687378885502

==========Testset

MSE: 29.596104880003274

RMSE: 5.440230223069909

R Squared: 0.6365384720502223

0.1----------------------------------------

==========Trainset

MSE: 4.965134623568844

RMSE: 2.228258203972072

R Squared: 0.9416852515894882

==========Testset

MSE: 27.07693766099346

...

==========Testset

MSE: 28.088168621479237

RMSE: 5.2998272256253065

R Squared: 0.6550570176087065

Output is truncated. View as a scrollable element or open in a text editor. Adjust cell output settings...lasso 의 alpha값 변화에 따른 R square 확인

alpha_list = [0.001, 0.01, 0.1, 1, 10, 100] for alpha in alpha_list: lasso = Lasso(alpha=alpha, random_state=0) lasso.fit(X_train_poly, y_train) print(f">>>>>>{alpha}<<<<<<") print_regression_metrics(y_train, lasso.predict(X_train_poly), "==========Trainset") print_regression_metrics(y_test, lasso.predict(X_test_poly), "==========Testset")0.001----------------------------------------

==========Trainset

MSE: 5.601080020410676

RMSE: 2.3666600981997132

R Squared: 0.9342161699570151

==========Testset

MSE: 32.532405710830425

RMSE: 5.703718586223414

R Squared: 0.6004785786683159

0.01----------------------------------------

==========Trainset

MSE: 6.269428497823559

RMSE: 2.5038826845169

R Squared: 0.9263665190883612

==========Testset

MSE: 26.15961747471561

RMSE: 5.1146473460753485

R Squared: 0.678741017559849

0.1----------------------------------------

==========Trainset

MSE: 11.926158040527099

RMSE: 3.4534269994495466

R Squared: 0.8599290938988783

==========Testset

MSE: 23.93928952208268

...

==========Testset

MSE: 81.58231743908229

RMSE: 9.032293033282428

R Squared: -0.001889737528507185

Output is truncated. View as a scrollable element or open in a text editor. Adjust cell output settings...

ElasticNet(엘라스틱넷)

- 릿지와 라쏘를 절충한 모델.

- 규제항에 릿지, 라쏘 규제항을 더해서 추가한다.

- 혼합비율 을 사용해 혼합정도를 조절

- 이면 릿지와 같고 이면 라쏘와 같다.

from sklearn.linear_model import ElasticNet model = ElasticNet(alpha=0.5, l1_ratio=0.3) # gamma값 0.3 model.fit(X_train_poly, y_train)print_regression_metrics(y_train, model.predict(X_train_poly), "==========Trainset") print_regression_metrics(y_test, model.predict(X_test_poly), "==========Testset")==========Trainset

MSE: 17.932543567258534

RMSE: 4.234683408149721

R Squared: 0.7893850125389811

==========Testset

MSE: 31.77314113785274

RMSE: 5.636766904693926

R Squared: 0.6098028955989219

정리

- 일반적으로 선형회귀의 경우 어느정도 규제가 있는 경우가 성능이 좋다.

- 기본적으로 Ridge를 사용한다.

- Target에 영향을 주는 Feature가 몇 개뿐일 경우 특성의 가중치를 0으로 만들어 주는 Lasso 사용한다.

- 특성 수가 학습 샘플 수 보다 많거나 feature간에 연관성이 높을 때는 ElasticNet을 사용한다.