양자컴퓨터 데이터 분석을 해보자

총 5개의 양자컴퓨터 주식

- IONQ

- IBM

- Intel

- Alpha

- HON

python 코드

라이브러리 및 데이터 불러오기

import pandas as pd

import datetime

import numpy as np

import matplotlib.pyplot as plt

from pandas.plotting import scatter_matrix

import yfinance as yf

#%matplotlib inline

start = "2021-11-26"

end = '2024-11-26'

IONQ = yf.download('IONQ',start,end)

IBM = yf.download('IBM',start,end)

Intel = yf.download('INTC',start,end)

Alpha = yf.download('GOOG',start,end)

HON = yf.download('HON',start,end)from pandas.plotting import scatter_matrix는 2차원 산점도 분석을 위해 사용yfinance로 주가 데이터를 쉽게 불러올 수 있다.start,end보면2021/11/26년 부터2024/11/26년도 까지 데이터를 불러온다.

탐색적 데이터 분석 (EDA)

IONQ.info()out:

<class 'pandas.core.frame.DataFrame'>

DatetimeIndex: 754 entries, 2021-11-26 to 2024-11-25

Data columns (total 6 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 (Adj Close, IONQ) 754 non-null float64

1 (Close, IONQ) 754 non-null float64

2 (High, IONQ) 754 non-null float64

3 (Low, IONQ) 754 non-null float64

4 (Open, IONQ) 754 non-null float64

5 (Volume, IONQ) 754 non-null int64

dtypes: float64(5), int64(1)

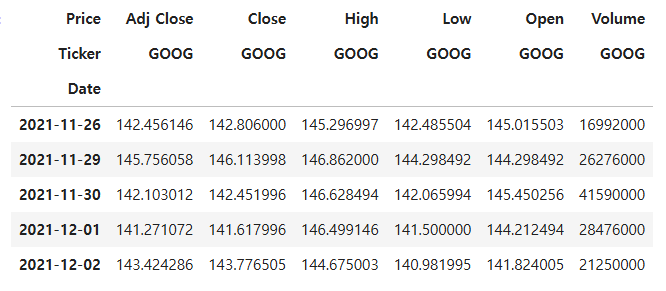

memory usage: 41.2 KBAlpha.head()out:

dtype이 다int아니면float이라라벨링필요 없음- 결측치 없음

open시가close종가Volume거래량

주가 시각화

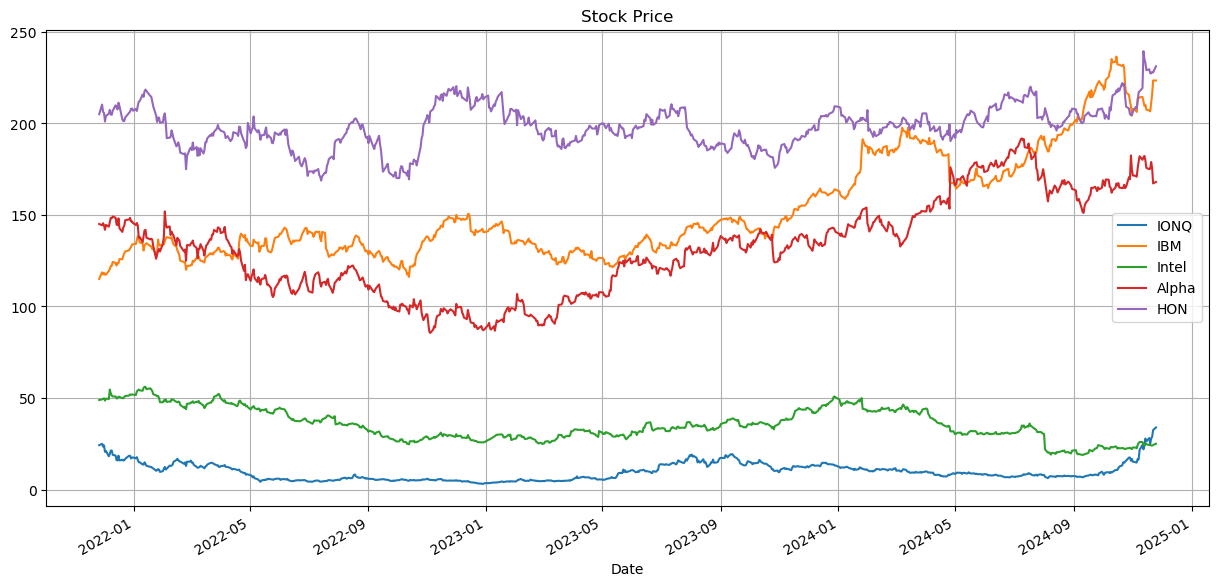

ig = plt.figure()

IONQ[('Open', 'IONQ')].plot(label = 'IONQ', figsize = (15,7))

IBM[('Open', 'IBM')].plot(label = "IBM")

Intel[('Open', 'INTC')].plot(label = 'Intel')

Alpha[('Open', 'GOOG')].plot(label='Alpha')

HON[('Open', 'HON')].plot(label='HON')

plt.grid()

plt.legend()

plt.title('Stock Price')

plt.show()out:

- 5개 회사의 주가를 한 눈으로 비교할 수 있다.

ig = plt.figure()는 figure가 다음 cell에서 안겹치기 위해 사용IONQ[('Open', 'IONQ')].plot은MultiIndex

거래량 보기

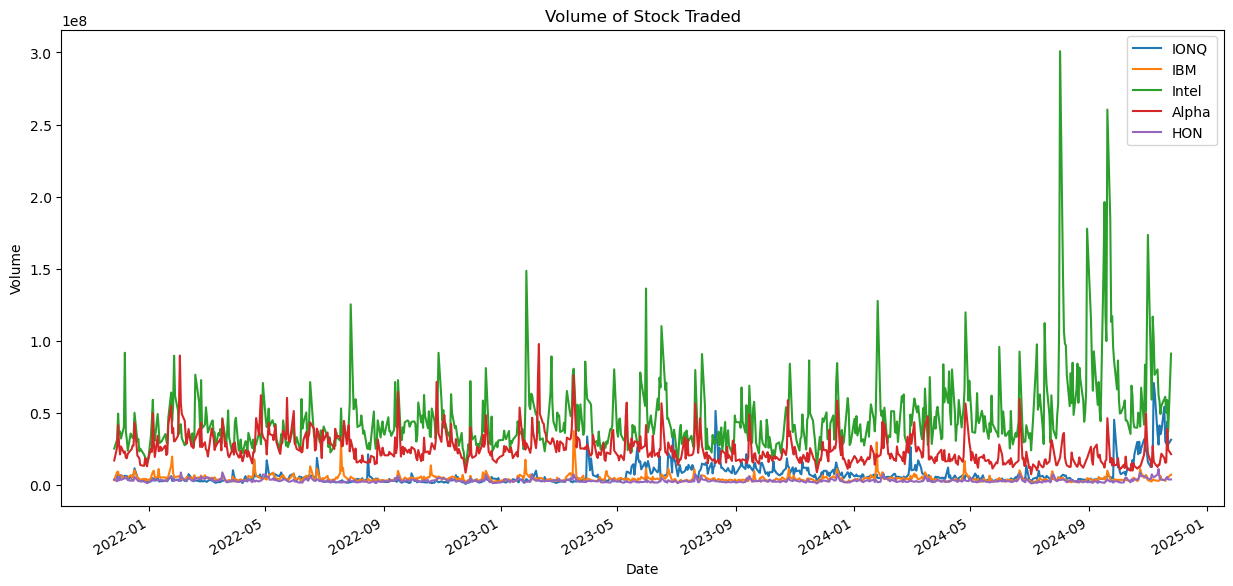

# 각 데이터의 Volume 열 추출 (MultiIndex를 올바르게 참조)

plt.figure(figsize=(15, 7)) # 그래프 크기 지정

IONQ[('Volume', 'IONQ')].plot(label='IONQ')

IBM[('Volume', 'IBM')].plot(label='IBM')

Intel[('Volume', 'INTC')].plot(label='Intel')

Alpha[('Volume', 'GOOG')].plot(label='Alpha')

HON[('Volume', 'HON')].plot(label='HON')

# 그래프 제목 및 범례 추가

plt.title('Volume of Stock Traded')

plt.xlabel('Date')

plt.ylabel('Volume')

plt.legend()

plt.show()out:

- 거래량을 한 눈에 비교 가능

시가 총액 계산

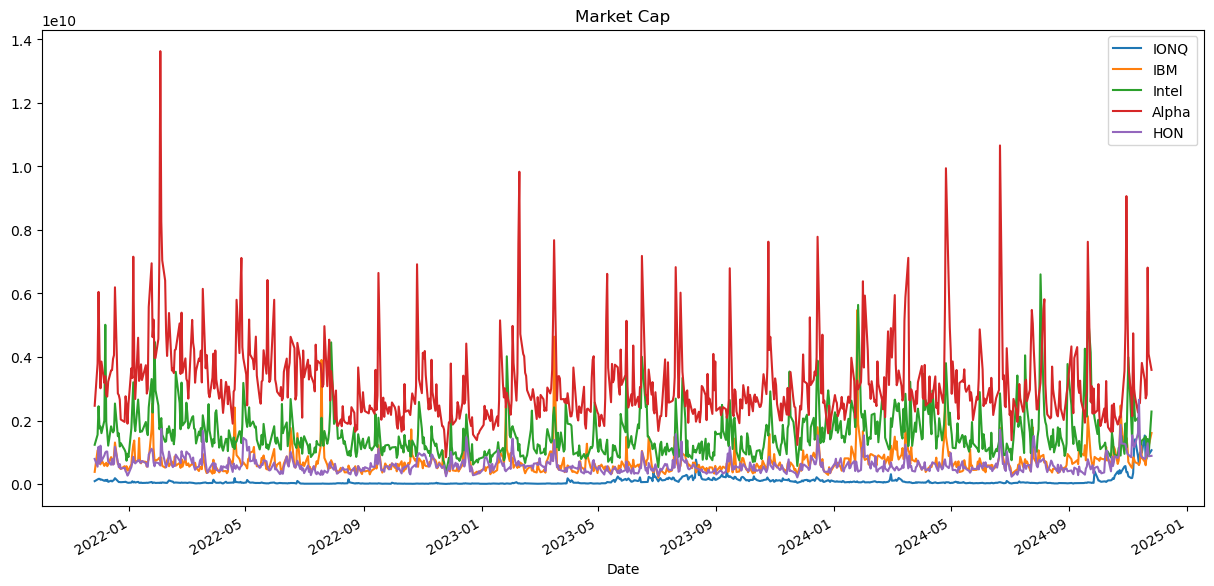

#Market Capitalisation

IONQ['MarktCap'] = IONQ['Open'] * IONQ['Volume']

IBM['MarktCap'] = IBM['Open'] * IBM['Volume']

Intel['MarktCap'] = Intel['Open'] * Intel['Volume']

Alpha['MarktCap'] = Alpha['Open'] * Alpha['Volume']

HON['MarktCap'] = HON['Open'] * HON['Volume']

IONQ['MarktCap'].plot(label = 'IONQ', figsize = (15,7))

IBM['MarktCap'].plot(label = 'IBM')

Intel['MarktCap'].plot(label = 'Intel')

Alpha['MarktCap'].plot(label='Alpha')

HON['MarktCap'].plot(label='HON')

plt.title('Market Cap')

plt.legend()out:

open * volume으로 하루 당 시가로 총 거래액 확인

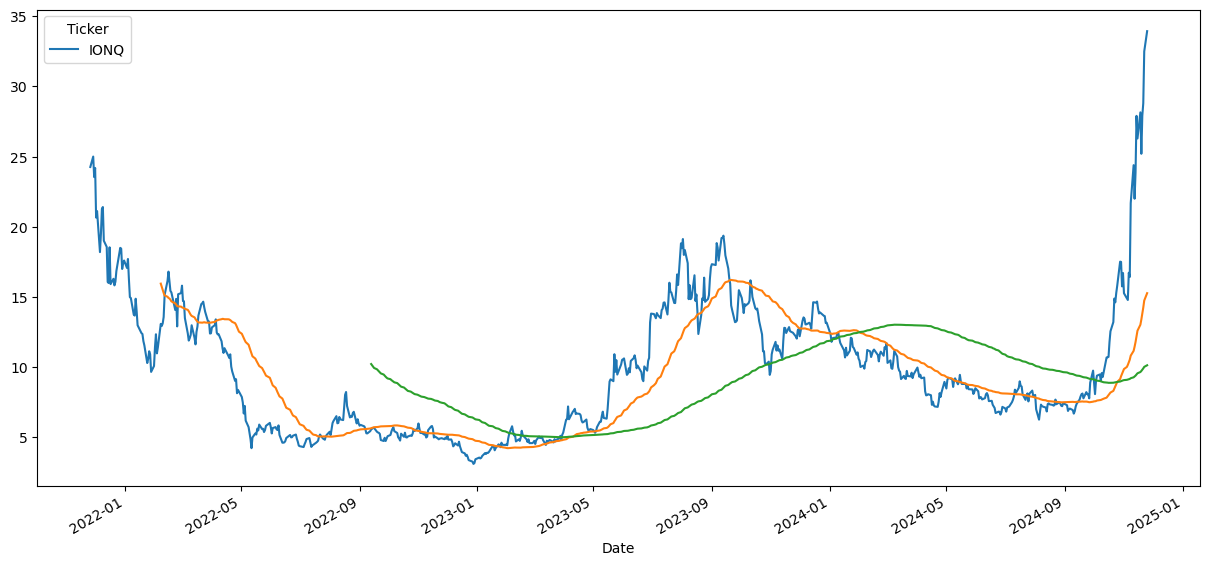

단기(50일) 장기(200)일 이동 평균 계산

IONQ['MA50'] = IONQ['Open'].rolling(50).mean()

IONQ['MA200'] = IONQ['Open'].rolling(200).mean()

IONQ['Open'].plot(figsize = (15,7))

IONQ['MA50'].plot()

IONQ['MA200'].plot()out:

rolling(50).mean():- IONQ의 시가(

Open) 데이터를 기준으로 50일 이동 평균 계산 - 최근 50일 동안의 주가 평균을 구해 갱신

- IONQ의 시가(

rolling(200).mean():- IONQ의 시가 데이터를 기준으로 200일 이동 평균 계산

- 최근 200일 동안의 주가 평균을 구해 매일 갱신

이동평균의 의미

-

MA50 (50일 이동 평균):

- 단기적인 주가 추세를 파악하는 데 사용

- 주가가 MA50 위에 있으면 단기적으로 강세를 나타냄

- 주가가 MA50 아래로 떨어지면 약세를 나타냄

-

MA200 (200일 이동 평균):

- 장기적인 주가 추세를 파악하는 데 사용

- 주가가 MA200 위에 있으면 장기적으로 강세

- 주가가 MA200 아래로 떨어지면 약세

그래프의 해석

-

단기 vs 장기 추세 비교:

- MA50(50일선)과 MA200(200일선)의 교차점에서 중요한 신호를 포착

- 골든 크로스(Golden Cross): MA50이 MA200을 상향 돌파 → 상승 신호.

- 데드 크로스(Dead Cross): MA50이 MA200을 하향 돌파 → 하락 신호.

- MA50(50일선)과 MA200(200일선)의 교차점에서 중요한 신호를 포착

-

주가와 이동 평균선의 위치:

- 주가(Open)가 이동 평균선 위에 있으면 상승 추세.

- 주가가 이동 평균선 아래에 있으면 하락 추세.

-

추세의 안정성:

- MA200은 장기 추세를 반영하므로, MA50보다 덜 민감하고 부드러운 곡선을 그림.

- MA50은 MA200보다 주가 변화에 민감하여 더 빠르게 반응.

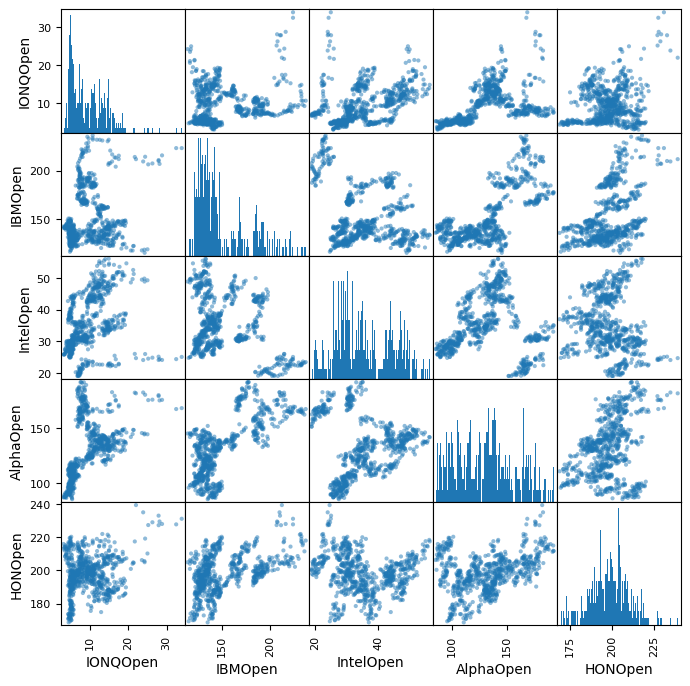

산점도로 상관관계 살펴보기

data = pd.concat([IONQ['Open'],IBM['Open'],Intel['Open'],Alpha['Open'],HON['Open']],axis = 1)

data.columns = ['IONQOpen','IBMOpen','IntelOpen','AlphaOpen','HONOpen']

scatter_matrix(data, figsize = (8,8), hist_kwds= {'bins':250})out:

여러 변수 간의 관계를시각적으로 분석- 직선에 가까운 패턴을 보이면 두 변수 간의 상관관계가 높음

- 점들이 무작위로 분포한다면 상관관계가 낮거나 없음을 나타냄

AlphaOpen과IntelOpen의 산점도를 보면, 점들이 대체로 증가하는 직선에 가깝게 분포 → 양의 상관관계를 나타냄.IBMOpen과IONQOpen은 산점도가 흩어진 형태 → 상관관계가 낮음.

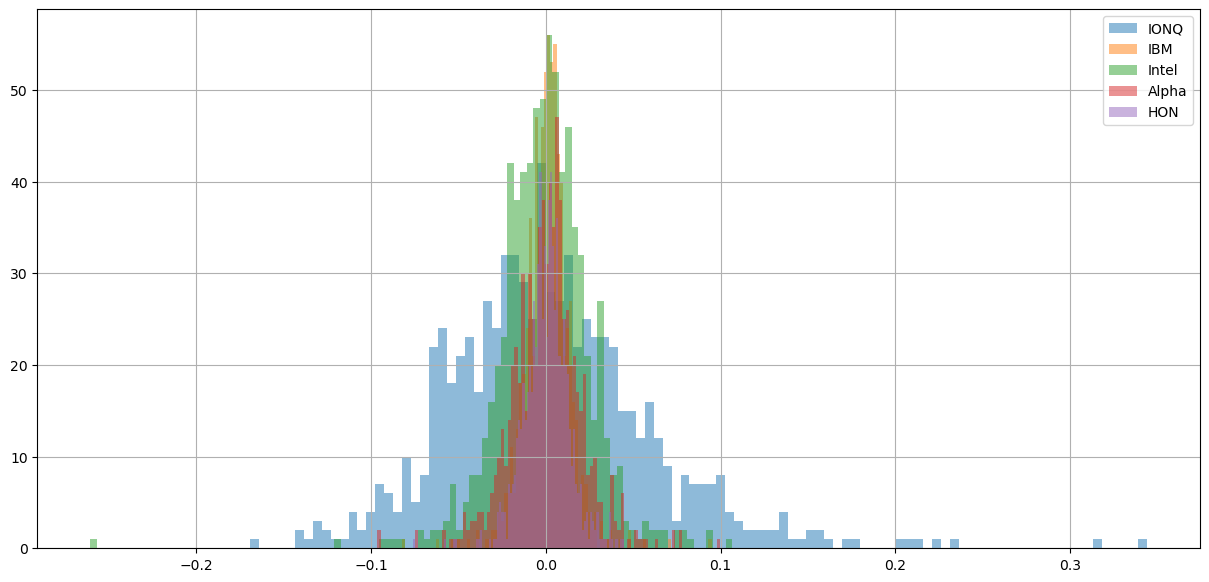

수익률 계산

#Volatility

IONQ['returns'] = (IONQ['Close']/IONQ['Close'].shift(1)) -1

IBM['returns'] = (IBM['Close']/IBM['Close'].shift(1))-1

Intel['returns'] = (Intel['Close']/Intel['Close'].shift(1)) - 1

Alpha['returns'] = (Alpha['Close']/Alpha['Close'].shift(1))-1

HON['returns'] = (HON['Close']/HON['Close'].shift(1)) - 1

IONQ['returns'].hist(bins = 100, label = 'IONQ', alpha = 0.5, figsize = (15,7))

IBM['returns'].hist(bins = 100, label = 'IBM', alpha = 0.5)

Intel['returns'].hist(bins = 100, label = 'Intel', alpha = 0.5)

Alpha['returns'].hist(bins = 100, label = 'Alpha', alpha = 0.5)

HON['returns'].hist(bins = 100, label = 'HON', alpha = 0.5)

plt.legend()

IONQ['returns'] = (IONQ['Close']/IONQ['Close'].shift(1)) -1-

shift(1): 데이터를 한칸 아래, 즉 이전 날 종가 -

수익률 분포를 비교하여 변동성을 시각적으로 평가

- 스토그램의 폭이 넓으면 해당 주식의 수익률 변동성이 크다는 것

- 폭이 좁고 중심에 몰려 있으면 변동성이 작다는 것

참고:

https://www.analyticsvidhya.com/blog/2021/07/stock-prices-analysis-with-python/

gpt로 다시 배우는 개발