선형회귀와 헷지

선형회귀는 예측만을 위한 도구가 아니라

구조 파악의 도구로도 활용할 수 있다.

y = a + bx + e

절편a, 기울기b 의미는?

주식과 헷지에 대한 예시로 알아보자.

(예시를 이해하기 쉽도록 둘 다 오르는 경우로 만들었음)

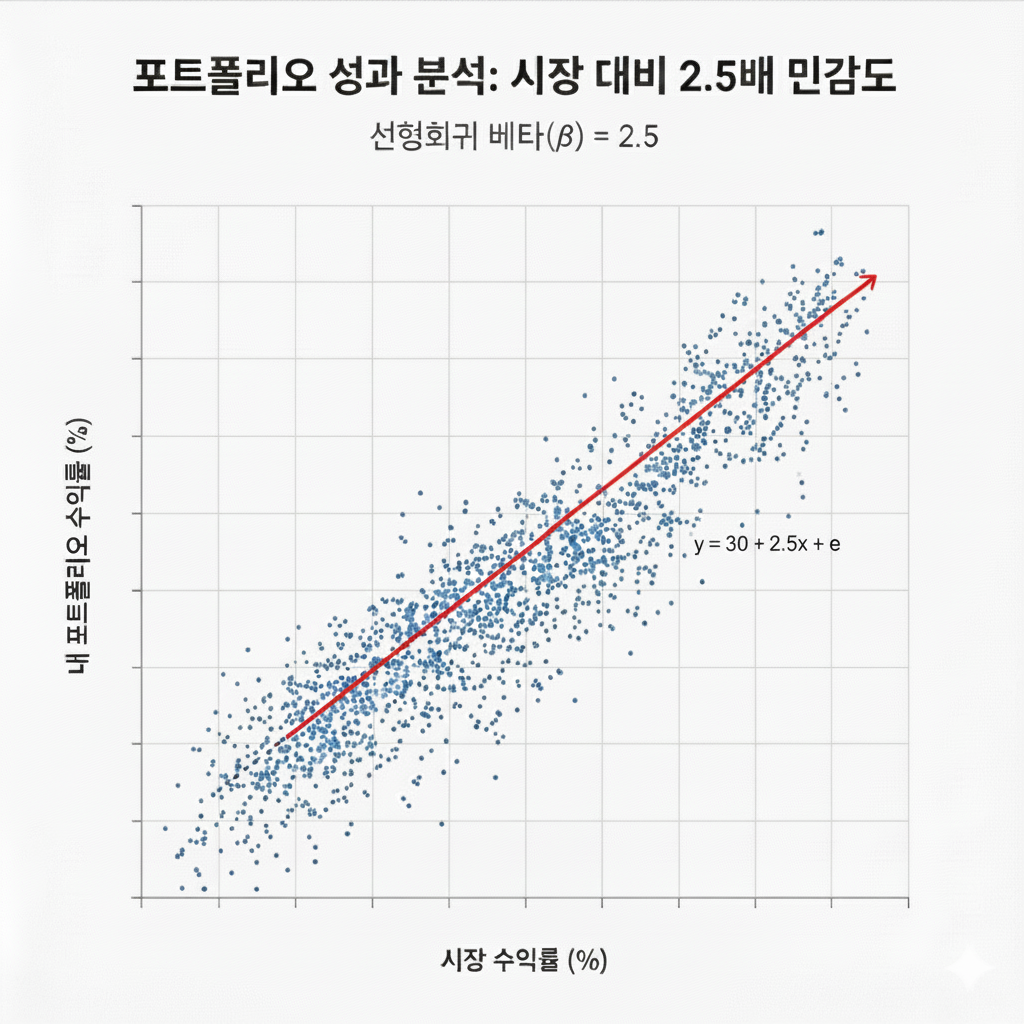

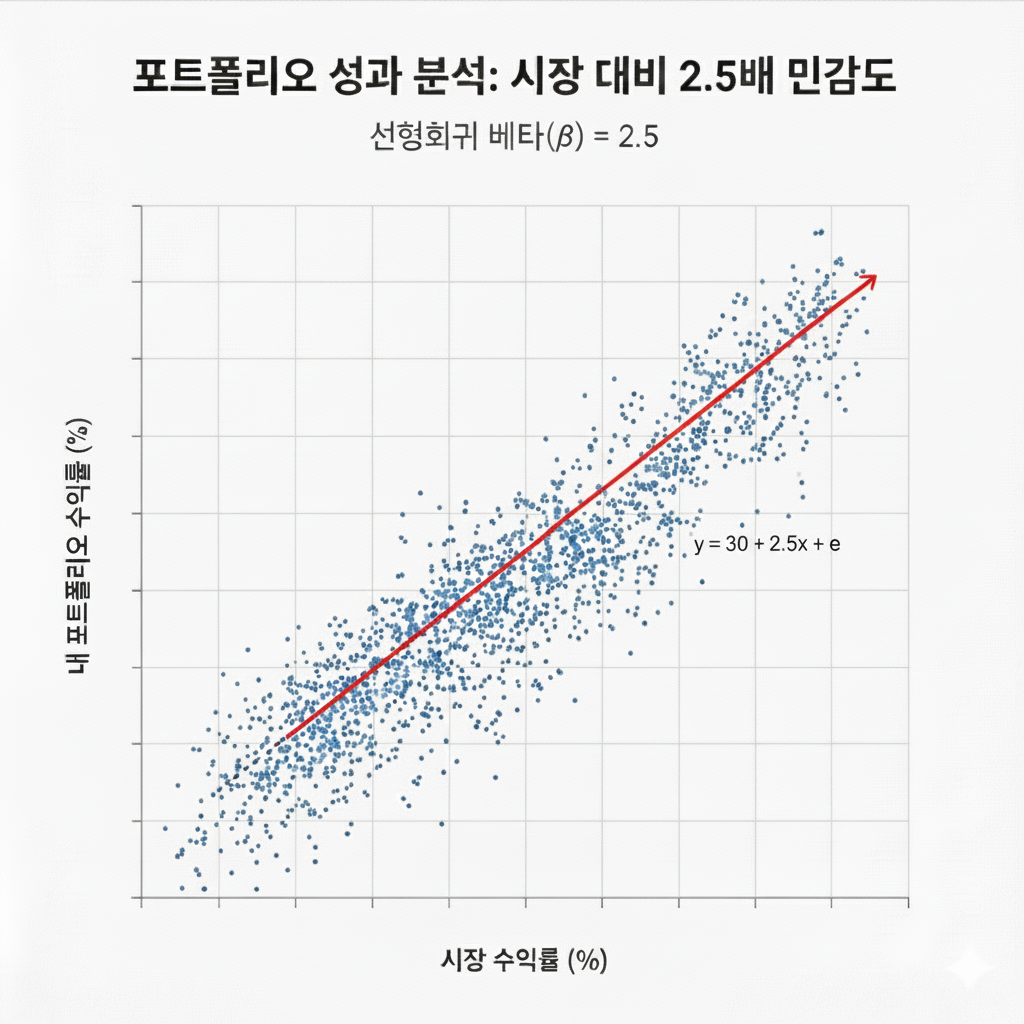

y축 내 포트폴리오 수익률

x축 시장 수익률

기울기b 시장이 1만큼 움직일 때의 자산 움직임 (시장 민감도)

절편a 시장으로 설명되지 않는 고유 변동 (시장과 무관한 추가 수익)

주식을 산다는 것은 기본적으로 내 자산을 b에 노출시키는 것

(x가 움직이면 b만큼 영향을 받아 y가 움직이니까)

b값에 대해 생각해보자

b = 1

b = 2.5 (위 이미지)

b = 0.3

b = 0

b < 0 (음수)

b = 0 에서 a의 의미가 잘 보인다.

시장 영향을 제거하고 남은 성분이므로, 그 주식 고유의 성격이다.

주식을 산다는 것은 궁극적 목표는 a를 찾는 것. (seeking alpha)

초과수익을 추구한다고도 한다.

a값에 대해 생각해보자

a > 0

a = 0

a < 0

헷지(hedge)란 무엇인가?

간단히 말하면

원래 포지션의 위험을 줄이기 위해 반대 방향의 포지션을 일부 취하는 것이다.

다시 b를 생각해보자

내 포트폴리오는 시장 민감도가 크다.

이 말은 시장이 급락할 때의 반응도 크다는 뜻이다.

조만간 시장에 일시적으로 큰 충격이 있을 것으로 예상된다.

그런데 주식을 팔기는 싫고 장기보유하고싶다.

뭔가 방법이 없을까?

헷지를 하는 이유

일시적으로 내 포트폴리오의 시장 민감도를 낮추고 싶다.

이때 헷지를 사용하면 된다

b를 0에 가깝게 만드는 것이다. (혹은 내가 원하는 전략에 맞춘 값으로)

그럼 일시적으로 시장 민감도가 줄어들어 충격을 완화할 수 있다.

내 포트폴리오의 b(시장 민감도)를 낮추려면

b가 음수 값인 것을 추각하면 된다

여기서는 시장 수익률의 정확히 반대인, 지수 선물 매도를 생각할 수 있다.

이렇게 시장 성분(b)을 제거해서 주식 고유 성분(a)만 누리는 것이다.

b값이 음수인 다른 대안(금, 채권 등)은 안되나요?

된다. 하지만 헷지보다도 자산배분 성격이 강하다.

(장기 수익률 및 MDD 조정 등의 목적)

헷지에 대한 오해

헷지의 목적은 수익 극대화가 아니라

'변동성을 제한하는 것'이다

이를 선형회귀에 입각해 설명하면,

불필요한 흔들림(분산)을 회귀로 분해해서 제거하는 작업이다.

(수익률을 고유 성분 a와 시장 성분 b로 분해해서 해석했다)

구체적인 헷지 계산법

시장 민감도 b는 시간에 따라 변한다

.

.

.

(더 이상은 주제를 벗어나서 생략)