1. Tobias Carlisle - Ben Graham's Net Nets: Seventy-Five Years Old and Outperforming

1-1. NCAV

벤자민 그레이엄이 1934년 공개

시가총액 X 1.5 < 청산가치(유동자산 - 총부채)

대략적인 유동자산 청산

현금 100%

= 매출채권 75~90%, 재고 50~75%, 비유동자산 1~50%, 토지, 건물, 상장주식 50%

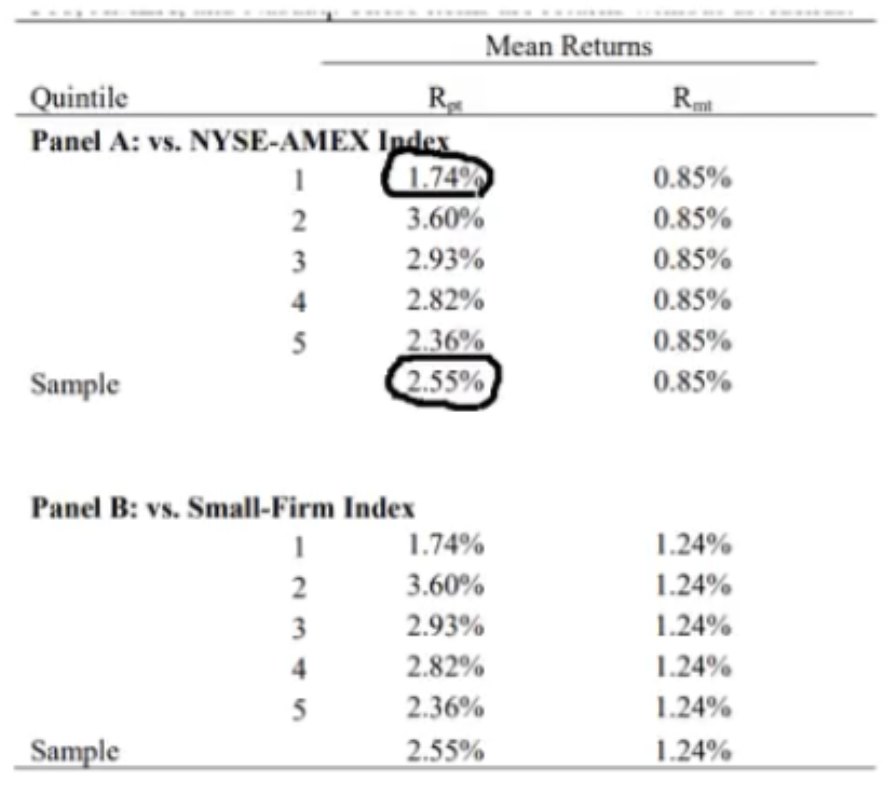

1-2.

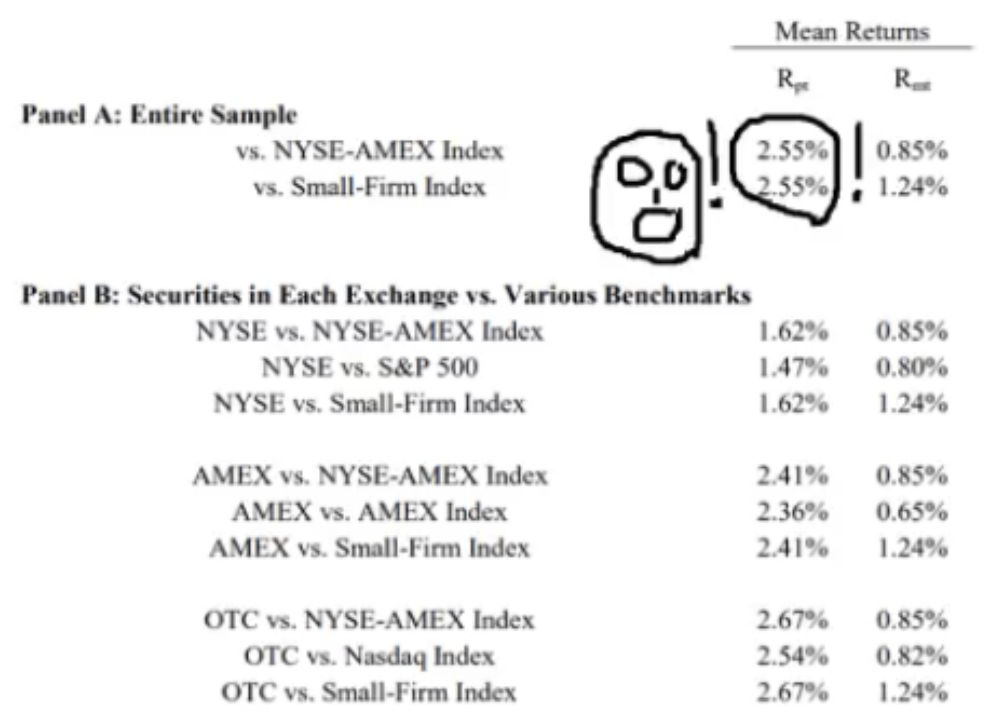

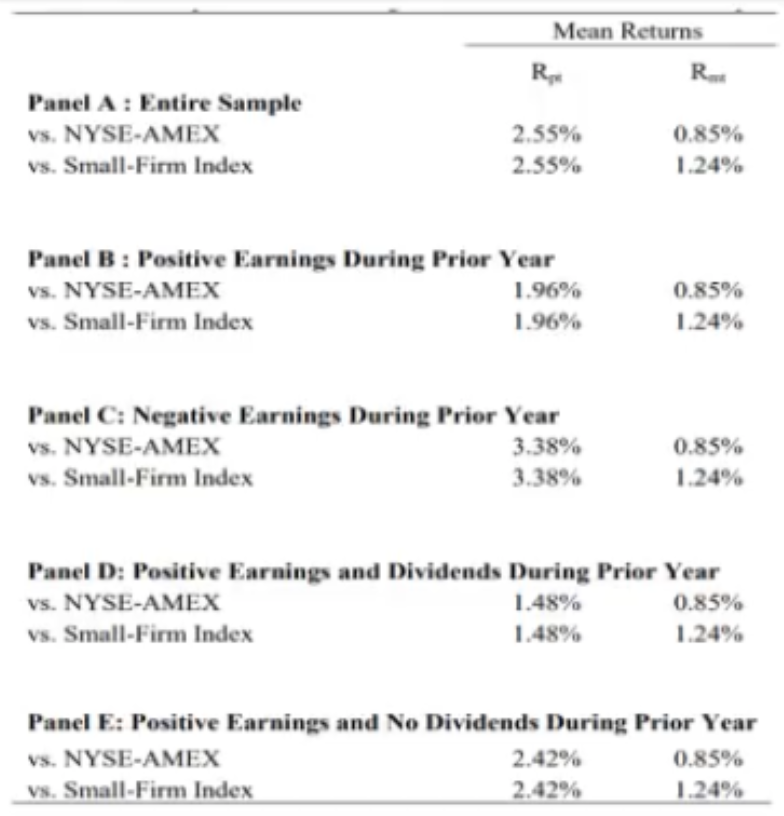

1984년~2008년 NCAV 투자전략 수익은 월 2.55%(연 35%)

1-3. 타 논문

Graham의 실전투자기록: 1936년~1956년 연복리 20%

Greenblatt(1981), Oppenheimer(1986)

12월 31일 매수 & 1년 1회 리밸런싱

1-4.

1-5.

적자 & 무배당 기업의 수익이 더 높음 (그레이엄과 상반)

1-6.

상위 20%를 제외하고 NCAV와 시가총액의 괴리(NCAV/시가총액)가 클수록 수익이 높아지더라

1-7.

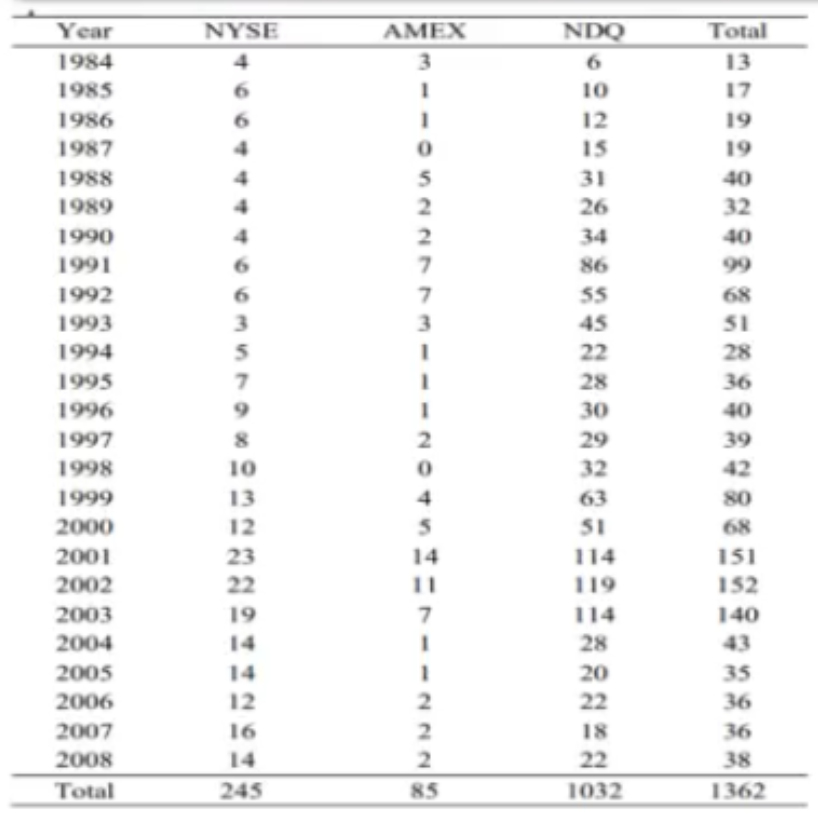

NCAV주는 주로 중소형주 -> 기관으로 인한 초과수익 감소가 없음