Regression

Data 준비

Data 불러오기

import pandas as pd

import numpy as np

# House Price Data의 train data 이용

data = pd.read_csv(os.path.join(path,file), index_col=None)

data.head()Data preprocessing

data.shape # (1640, 81)

data.info() # Alley, FireplaceQu, PoolQC, Fence, MiscFeature 카럼에서 결측치가 많은 것을 확인

na_feat = ['Alley', 'FireplaceQu, 'PoolQC', 'Fence', 'MiscFeature'] # 결측치가 많은 항목들

data.drop(na_feat, inplace=True, axis=1) # inplace가 True이면 메소드가 적용된 df로 기존 df 대체

data.shape # (1640, 76)

# Target Feature 지정

y = data['SalePrice']

data.drop(['Id', 'SalePrice'], axis=1, inplace=True)

for i in data.columns[data.isna(),sum()>0]:

if data[i].dtype=='object':

data[i] = data[i].fillna('None')

else:

data[i] = data[i].fillna(-1)실행결과

Scaling

# numerical features

numerical_f = list(data.columns[data.dtypes!='object'])

# numerical feature에서 제외할 항목 선택

numerical_f.remove('YrSold')

numerical_f.remove('YearBuilt')

numerical_f.remove('YearRemodAdd')

# numerical feature를 object로 변환

data['YrSold'] = data['YrSold'].astype('object')

data['YearBuilt'] = data['YearBuilt'].astype('object')

data['YearRemodAdd'] = data['YearRemodAdd'].astype('object')

# Scaling

from sklearn.preprocessing import MinMaxScaler

scaler = MinMaxScaler()

data[numerical_f] = scaler.fit_transform(data[numerical_f])

data.head()실행결과

Labeling

categorical_f = list(data.columns[data.dtypes=='object'])

from sklearn.preprocessing import LabelEncoder

encoder = LabelEncoder()

for i in categorical_f:

data[i] = encoder.fit_transform(data[i])

data.head()실행결과

Train_test_split

from sklearn.model_selection import train_test_split

print(data.shape, y.shape) # (1460, 74) (1460,)

x_train, x_test, y_train, y_test = train_test_split(data, y, test_size=0.2, random_state=0)

print('train data: ', x_train.shape, y_train.shape) # train data: (1168, 74) (1168,)

print('test data; ', x_test.shape, y_test.shape) # test data: (292, 74) (292,)Regression metric

- 회귀 문제에서 사용되는 평가 지표 및 수식

Mean Absolute Error (MAE)

from sklearn.metrics import mean_squared_error

mean_squared_error(y_t, y_pred)실행결과

Root Mean Squared Error (RMSE)

- MSE의 제곱이 에러를 크게 보기 때문에 루트를 씌움

- 에러에 따른 손실이 기하급수적으로 올라갈 때 사용

from sklearn.metrics import mean_squared_error

mean_squared_error(y_t, y_pred)**0.5실행결과

Root Mean Squared Log Error (RMSLE)

- outlier에 대해 robust함

from sklearn.metric import mean_squared_log_error

mean_squared_log_error(y_t, y_pred)**0.5 실행결과

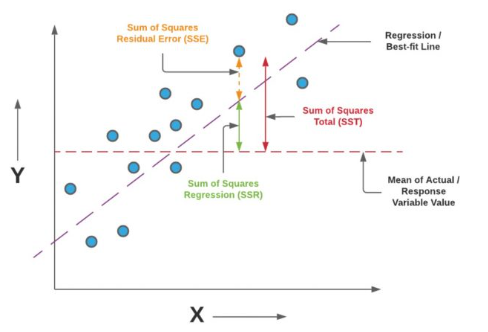

R-squared (결정 계수)

- 독립 변수가 종속 변수를 얼마나 설명하는지

- SSE = Sum of Squared Error

- SST = Sum of Squared Total

from sklearn.metrics import r2_score

r2_score(y_t, y_pred) # 음수인 경우 모델의 예측값이 평균값으로 예측하는 것보다 부정확 실행결과

Adjusted R-squared

- 독립 변수가 증가할 때 R-squared의 일방적인 증가를 방지하기 위함

n : 표본 수, p : 독립변수의 갯수

SST(총 변동) = SSR(설명 가능한 변동) + SSE(설명 불가능한 변동)

R2 = r2_score(y_t, y_pred)

n = len(y_t) # n값이 커질수록 p의 영향도가 작아짐

p = 5 # p값이 커질수록 값이 작아짐

adj_R2 = 1-((1-R2)*(n-1)/(n-p-1))

adj_R2실행결과

Linear Regression

회귀모델 생성

from sklearn.linear_model import LinearRegression

lr = LinearRegression()

lr.fit(x_train, y_train)

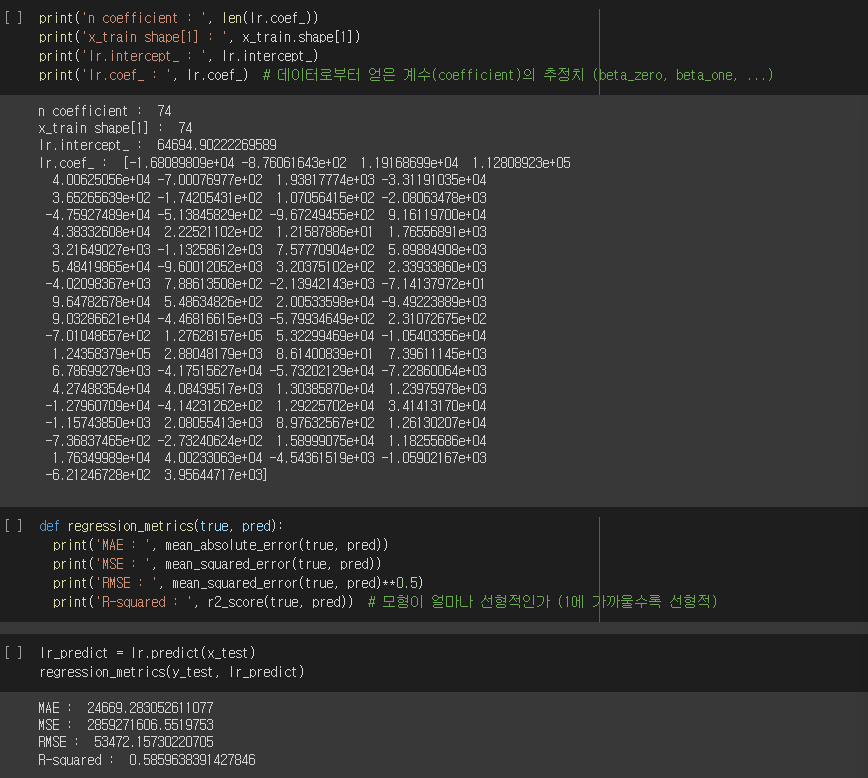

print('n coefficient :', len(lr.coef_))

print('x_train shape[1] :', x_train.shape[1])

print('lr.intercept_ : ', lr.intercept_)

print('lr.coef_ : ', lr.coef_) # 데이터로부터 얻은 계수(coefficient)의 추정치 (beta0, beta1, ...)

def regression_metrics(true, pred):

print('MAE : ', mean_absolute_error(true, pred))

print('MSE : ', mean_squared_error(true, pred))

print('RMSE : ', mean_squared_rror(true, pred)**0.5)

print('R-squared : ', r2_score(true, pred)) # 모형이 얼마나 선형적인가 (1에 가까울수록 선형적)

lr_predict = lr.predict(x_test)

regression_metrics(y_test, lr_predict)실행결과

변수 선택 (Subset Selection)

- 회귀모델에서는 변수가 많은 경우 예측 성능이 낮아진다.

- 추정의 신뢰성을 높이기 위해서는 변수를 줄여야 한다.

- Subset Selection을 통해 기준을 가지고 변수를 줄일 수 있다.

AIC (Akaike Information Criterion)

- MSE에 변수의 수 만큼 penalty를 주는 지표

p : 변수 갯수, n : 데이터 갯수

BIC (Bayes Information Criterion)

- 표본(n)이 커질 때 부정확해지는 AIC의 단점을 보완하기 위한 지표

- n이 8 이상일 때

p : 변수 갯수, n : 데이터 갯수

Linear Regression (선형 회귀 분석)

- 전제:

- x는 독립변수이어야 함 (왜냐하면 비슷한 변수가 두 번 학습되는 것을 막기 위해)

- 변수들은 정규분포에 따라야 함

- x(독립변수)와 y(종속변수)는 선형 관계를 가진다고 가정함

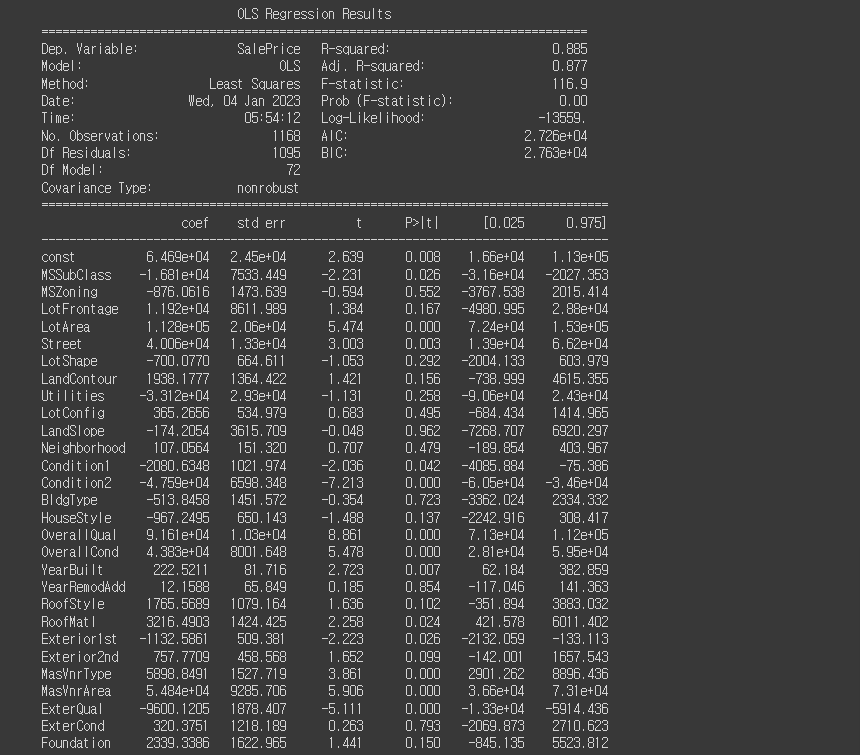

- statsmodels는 python에서 다양한 통계 분석을 할 수 있도록 하는 기능을 제공함

- OLS 회귀분석 (Ordinary Least Squares)은 회귀 모델을 구현하는 method

import statsmodels.api as sm

X = sm.add_constant(x_train)

sm_lr = sm.OLS(y_train, X)

sm_lr = sm_lr.fit()

print(sm_lr.summary())실행결과

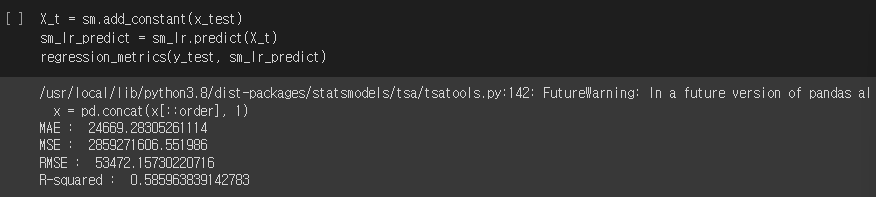

X_t = sm.add_constant(x_test)

sm_lr_predict = sm_lr.predict(X_t)

regression_metrics(y_test, sm_lr_predict) 실행결과

Regularization

- 모델에서 계수의 크기를 줄이기 위해 regularization을 이용

- Lasso Regression (L1 Regularization)

- Ridge Regression (L2 Regularization)

- Elastic-Net (Lasso와 Ridge의 하이브리드 모델)

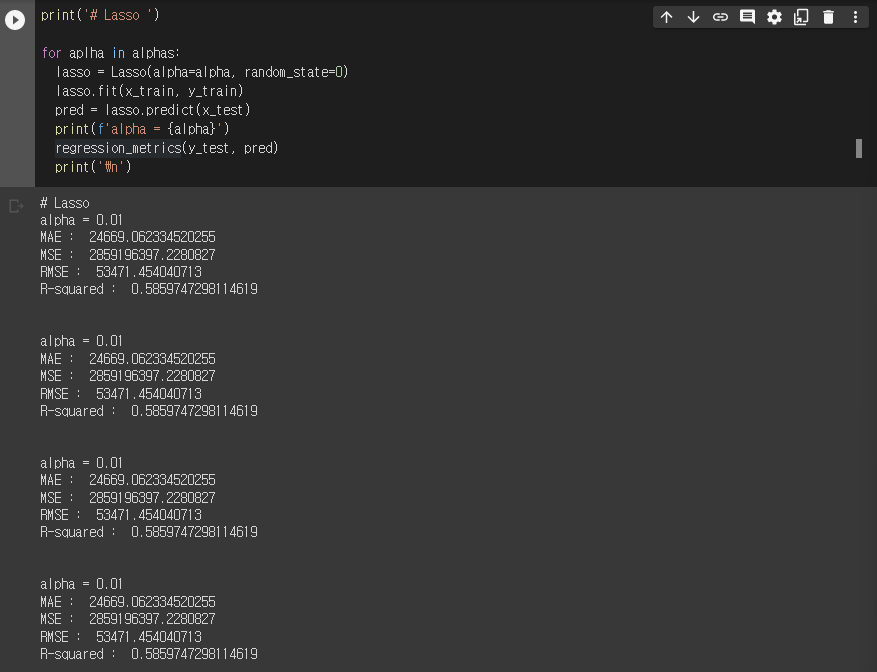

Lasso

from sklearn.linear_model import Lasso, Ridge, ElasticNet

alphas = [10, 1, 0.1, 0.01]

for alpha in alphas:

lasso = Lasso(alpha=alpha, random_state=0)

lasso.fit(x_train, y_train)

pred = lasso.predict(x_test)

print(f'alpha = {alpha}')

regression_metrics(y_test, pred)

print("\n")실행결과

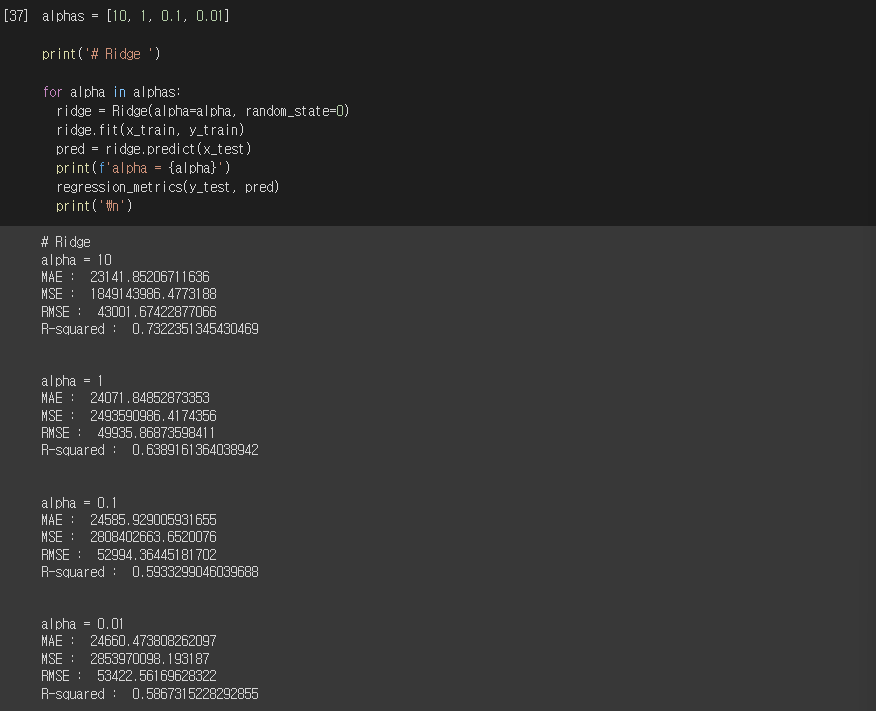

Ridge

alphas = [10, 1, 0.1, 0.01]

for alpha in alphas:

ridge = Ridge(alpha=alpha, random_state=0)

ridge.fit(x_train, y_train)

pred = ridge.predict(x_test)

print(f'alpha = {alpha}')

regression_metrics(y_test, pred)

print("\n")실행결과

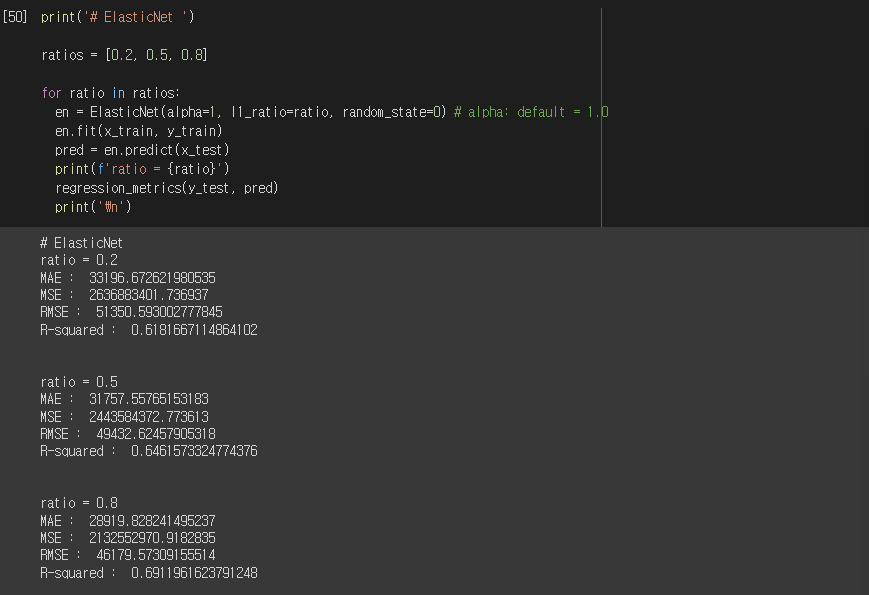

Elastic-Net

ratios = [0.2, 0.5, 0.8]

for ratio in ratios:

en = ElasticNet(alpha=1, 11_ratio=ratio, random_state=0) # alpha default = 1.0

en.fit(x_train, y_train)

pred = en.predict(x_test)

print(f'ratio = {ratio}')

regression_metrics(y_test, pred)

print("\n")실행결과

Logistic Regression

- 로지스틱 회귀분석은 이진 분류를 수행하는데 주로 사용됨

- 각 속성의 계수 log-odds를 구한 후 sigmoid 함수를 적용하여 데이터가 특정 클래스에 속할 확률을 0과 1 사이의 값으로 나타냄

- , 성공 확률이 실패 확률에 비해 몇 배 더 높은지.

- , range : [0,1]

from sklearn.linear_model import LogisticRegression

logistic = LogisticRegression()

logistic.fit(x_train, y_train)

logistic_pred = logistic.predict_proba(x_test) # predict_proba 함수는 각 샘플에 대해 어느 클래스에 속할지 확률을 0과 1 사이의 값으로 리턴

np.min(logistic_pred)

np.max(logistic_pred)실행결과

Bagging vs Boosting

Bagging

- 샘플을 여러번 뽑아 각 모델을 학습시켜 결과를 집계 (Bootstrap Aggregating)

- 각 샘플에서 나타난 결과를 일종의 중간값으로 맞춰주기 때문에 overfitting을 피할 수 있음

- categorical data의 경우 voting으로 집계

- continuous data의 경우 평균으로 집계

- Random Forest 모델

Boosting

- 맞히기 어려운 문제를 맞히는데 초점

- Bagging과 동일하게 복원 랜덤 샘플링을 하지만 가중치를 부여

- Bagging은 병렬로 학습 / Boosting은 순차적으로 학습

- outlier에 취약

- AdaBoost, XGBoost, GradientBoost 모델

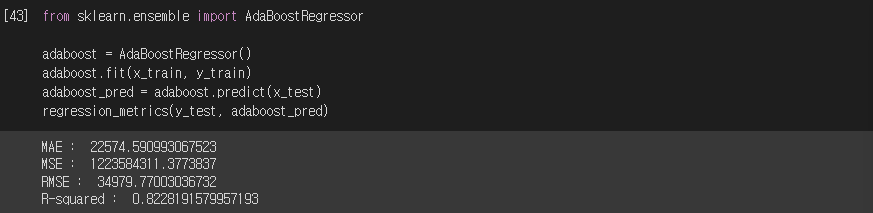

from sklearn.ensemble import AdaBoostRegressor

adaboost = AdaBoostRegressor()

adaboost.fit(x_train, y_train)

adaboost_pred = adaboost.predict(x_test)

regression_metrics(y_test, adaboost_pred)실행결과

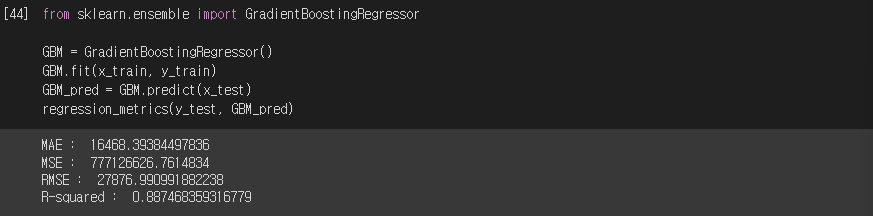

from sklearn.ensemble import GradientBoostingRegressor

GBM = GradientBoostingRegressor()

GBM.fit(x_train, y_train)

GBM_pred = GBM.predict(x_test)

regression_metrics(y_test, GBM_pred)실행결과

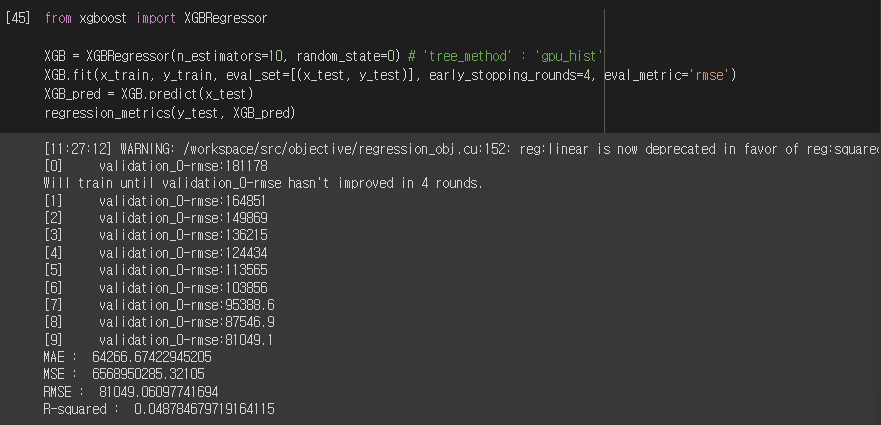

from xgboost import XGBRegressor

XGB = XGBRegressor(n_estimators=10, random_state=0) # 'tree_method' : 'gpu_hist'

XGB.fit (x_train, y_train, eval_set=[(x_test,y_test)], early_stopping_rounds=4, eval_metric='rmse')

XGB_pred = XGB.predict(x_test)

regression_metrics(y_test, XGB_pred)실행결과

Light GBM

- 기존 tree 기반 알고리즘의 level wise 방식 대신 leaf-wise 방식을 사용

- tree의 depth에 민감

- GOSS(Gradient-based One-Side Sampling) 작은 gradient를 가진 data를 랜덤하게 drop

- 장점:

- XGBoost에 비해 빠른 학습, 추론- XGBoost에 비해 적은 메모리 사용

- categorical feature의 자동 변환

- 단점:

- 작은 데이터셋에서 overfit 위헙

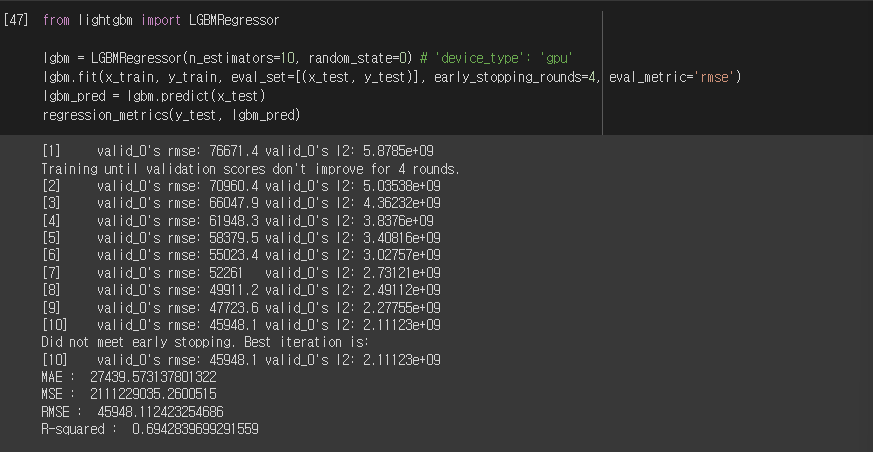

from lightgbm import LGBMRegressor

lgbm = LGBMRegressor(n_estimators=10, random_state=0) # 'device_type' : 'gpu'

lgbm.fit(x_train, y_train, eval_set=[(x_test, y_test)], early_stopping_rounds=4, eval_metric='rmse')

lgbm_pred = lgbm.predict(x_test)

regression_metrics(y_test, lgbm_pred)실행결과

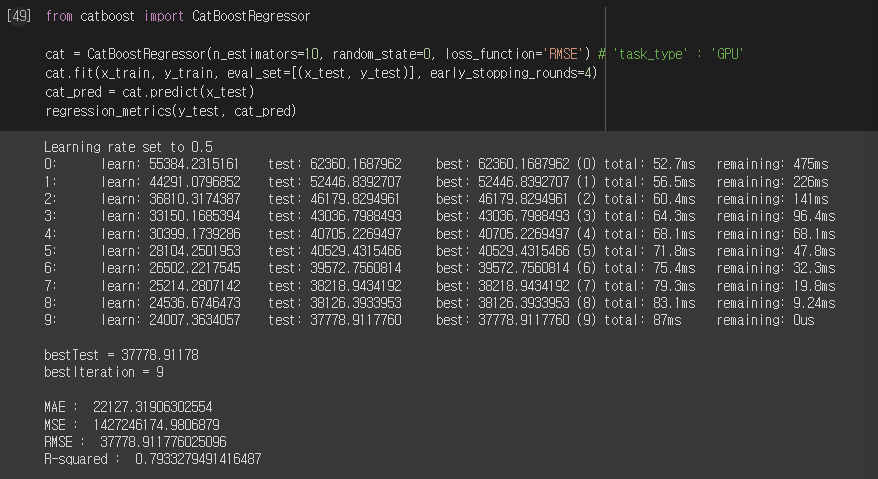

CatBoost

- TS(Target Statistics): categorical feature를 numerical data로 변환하는 새로운 방법

- Ordered Boosting: 기존 부스팅 모델이 일괄적으로 모든 train data에 대해 residual을 계산했다면, catboost는 일부 데이터만 가지고 residual을 계산하는 모델을 만들고 그 뒤 데이터의 residual은 이 모델로 예측한 값을 사용

from catboost import CatBoostRegressor

cat = CatBoostRegressor(n_estimators=10, random_state=0, loss_function='RMSE') # 'task_type' : 'GPU'

cat.fit(x_train, y_train, eval_set=[(x_test, y_test)], early_stopping_rounds=4)

cat_pred = cat.predict(x_test)

regression_metrics(y_test, cat_pred)실행결과