Regression

예제로 이해하기

- 주택가격 예측하기

- 주택에 대한 정보를 바탕으로 예측을 한다면?

- 연속된 값으로 예측 하는 것을 회귀 문제라고 함

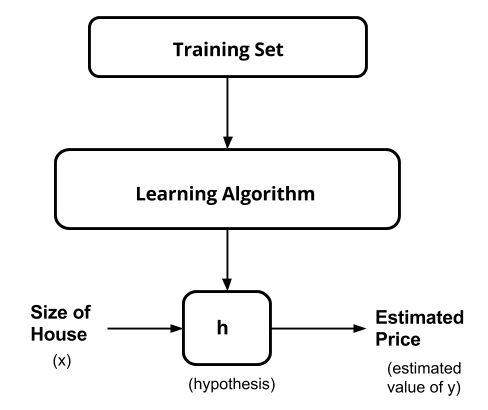

- 모델 만들기

-

첫 번째 : Linear 하다는 가정으로 시작!

-

두 번째 : 가 최소가 되는 과 를 찾는 과정 (Cost Function)

- Learning Algorithmn : 파라미터, 하이퍼파라미터를 찾는 과정이라고 생각하면 된다(?) - hypothesis : 우리가 Linear 하나도 가설을 세우는 것

OLS : Ordinary Linear Least Square

-

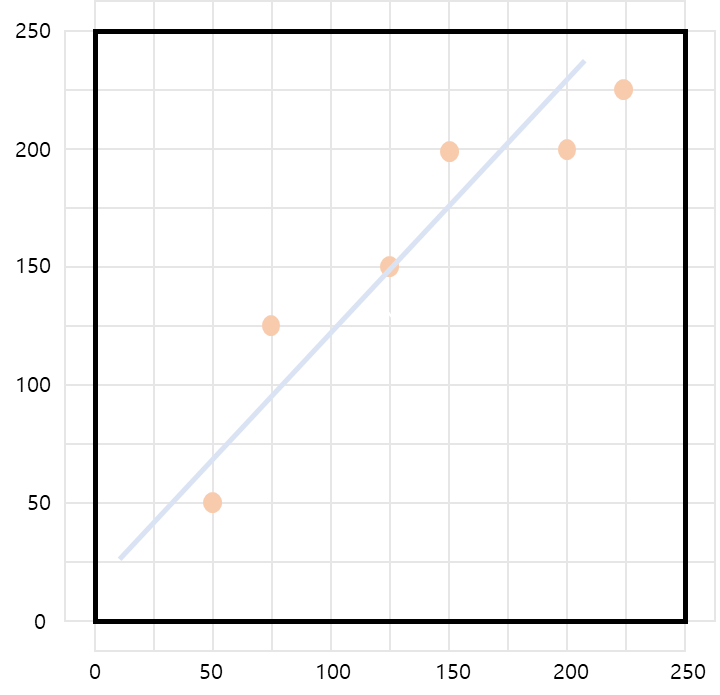

아래와 같은 직선이 있다

-

직선에 데이터를 대입한다

-

a와 b를 구해야한다

-

벡터와 행렬로 표현

- 전치 행렬을 이용해 정리

-

역행렬 계산

-

마지막 형태는

-

와 값이 나오므로 회귀식을 구할 수 있다

-

잔차의 최소를 찾는 것 즉, 모델의 성능을 나타낸다

Python 코드

- 데이터 만들기

data = {'x': [1.,2.,3,4,5],

'y': [1,3,4,6,5]}- 가설 세우기

- 회귀한다~

import statsmodels.formula.api as smf

lm_model = smf.ols(formula = 'y ~ x', data = df).fit()- 'y ~ x' 는 를 의미

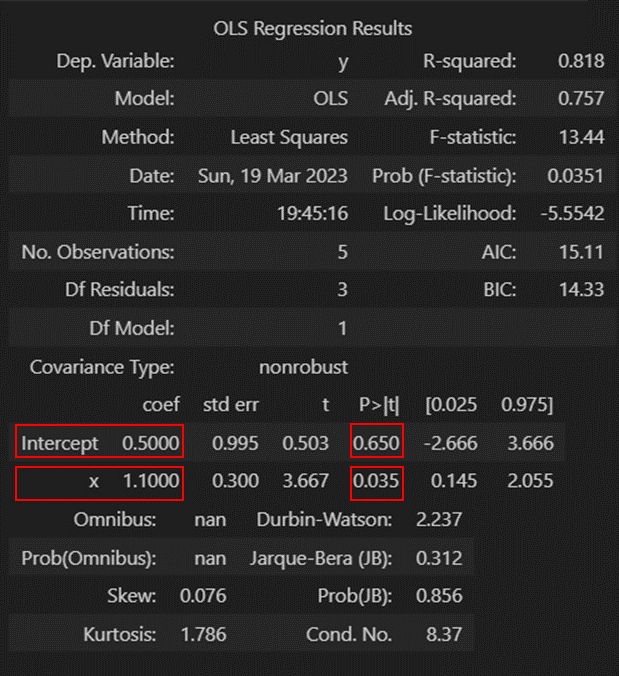

- 결과

- intercept = =

- x = =

- p-value 값을 보면 는 통계적으로 유의

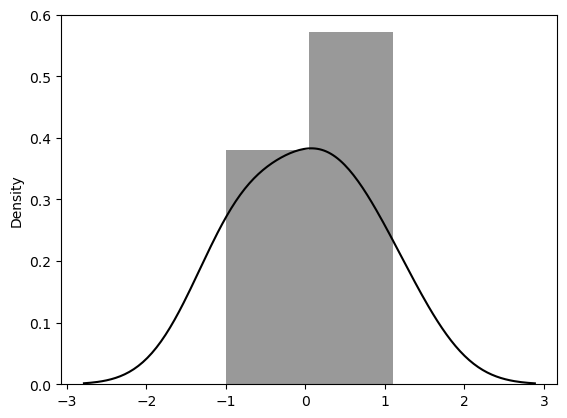

잔차 평가

- 선형회귀에서 잔차

- 회귀는 몇가지 가정을 하고 가는데 그중 잔차에 대한 두가지 가정을 알아봐야한다

- 첫 번째 : 잔차의 평균은 0이다

- 두 번째 : 정규분포를 따른다

- 잔차 확인

resid = lm_model.resid

resid

>>>

0 -0.6

1 0.3

2 0.2

3 1.1

4 -1.0- 합이 0 이다!

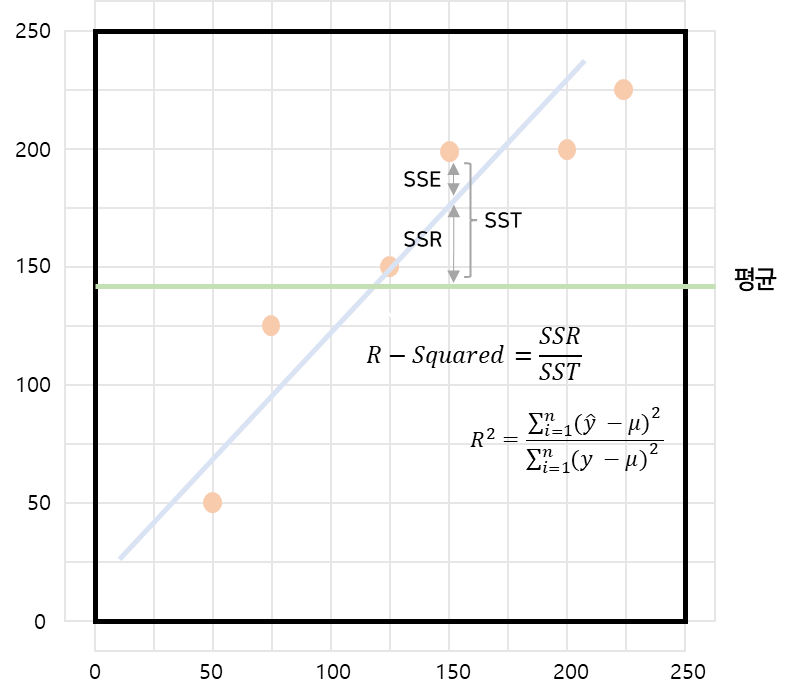

- 결정계수 R-Squared

-

그림으로

-

Python

lm_model.rsquared- 분포 확인

sns.distplot(resid, color='black');

- 정규 분포 형태이다!

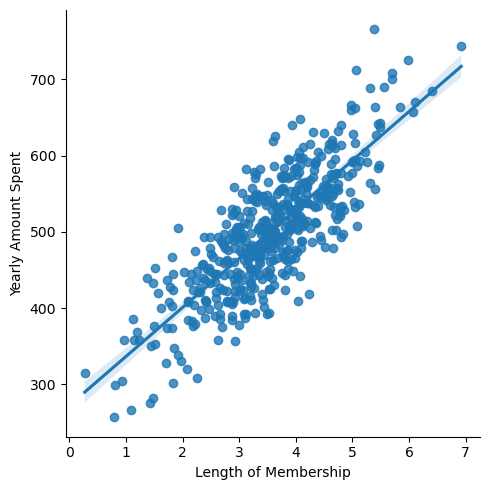

통계적 회귀와 머신러닝에서의 회귀

- 관계가 뚜렷한 그래프

-

관계가 뚜렷한 데이터의 회귀직선

-

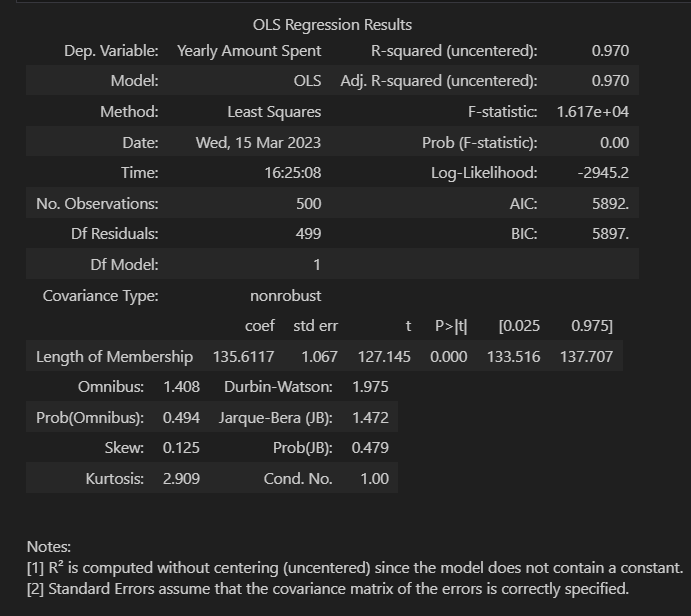

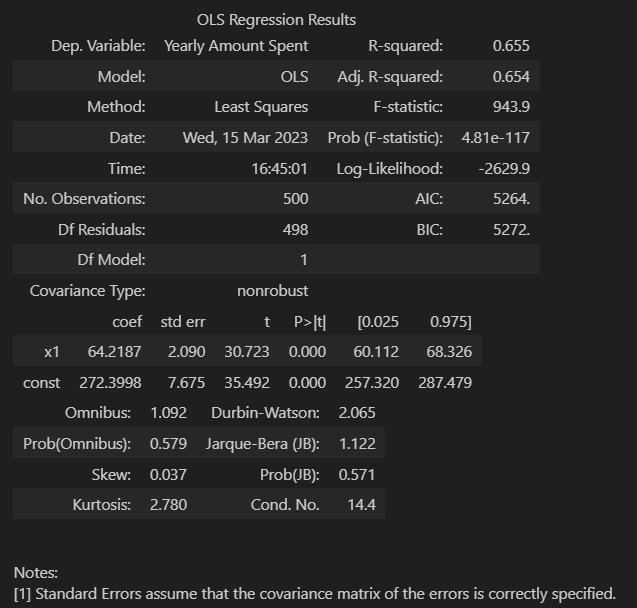

이 그래프를 OLS.summary() 를 보면 아래와 같다

-

R-Squared 값이 높다!

-

자유도 조정 결정계수 다중회귀분석에서 사용된다

- 까먹었었는데 생각났다..! -

Prob. F-Statustuc 통계쩍 유의미성 검정

- 0.05 이하라면 모집단에서도 의미가 있다고 볼 수 있다 -

참값과, 예측값을 찍은 그래프를 그려보면 상당히 다른 형태가 보인다..!

-

모델에 상수가 없어 중심값이 흔들리기 때문

- 상수항 넣어주기

X = np.c_[X, [1]*len(X)]- 상수항 결과 확인

- AIC 값이 떨어졌다

- 원본데이터의 손실양으로, 낮으면 낮을 수록 원본 데이터를 잘 반영 한 것

- 결론

- 결정계수가 중요한 역활을 하지만, 상수항을 고려하지 않아 원본데이터를 잘 반영하지 못하는 경우가 있다

- 따라서 잘 따져봐야 한다..?

Easy day!