1. 실습데이터 가져오기

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

import seaborn as sns

data_url = 'https://raw.githubusercontent.com/PinkWink/ML_tutorial/master/dataset/ecommerce.csv'

data = pd.read_csv(data_url)

# 데이타 구조

# Avg. Session Length(사용자 세션길이) : 한번접속했을 때 평균 어느정도의 시간을 사용하는지

# Time on App : 폰 앱으로 접속했을때 유지 시간 (분)

# Time on Website : 웹사이트로 접속했을때 유지 시간 (분)

# Length of Membership : 회원자격 유지 기간 (연)2. 데이터 전처리

1) 데이터 컬럼 확인

data.columns

# 컬럼들

Index(['Email', 'Address', 'Avatar', 'Avg. Session Length', 'Time on App',

'Time on Website', 'Length of Membership', 'Yearly Amount Spent'],

dtype='object')

# 필요 없는 컬럼 삭제

data.drop(['Email', 'Address', 'Avatar'], axis=1, inplace=True)

data.info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 500 entries, 0 to 499

Data columns (total 5 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 Avg. Session Length 500 non-null float64

1 Time on App 500 non-null float64

2 Time on Website 500 non-null float64

3 Length of Membership 500 non-null float64

4 Yearly Amount Spent 500 non-null float64

dtypes: float64(5)

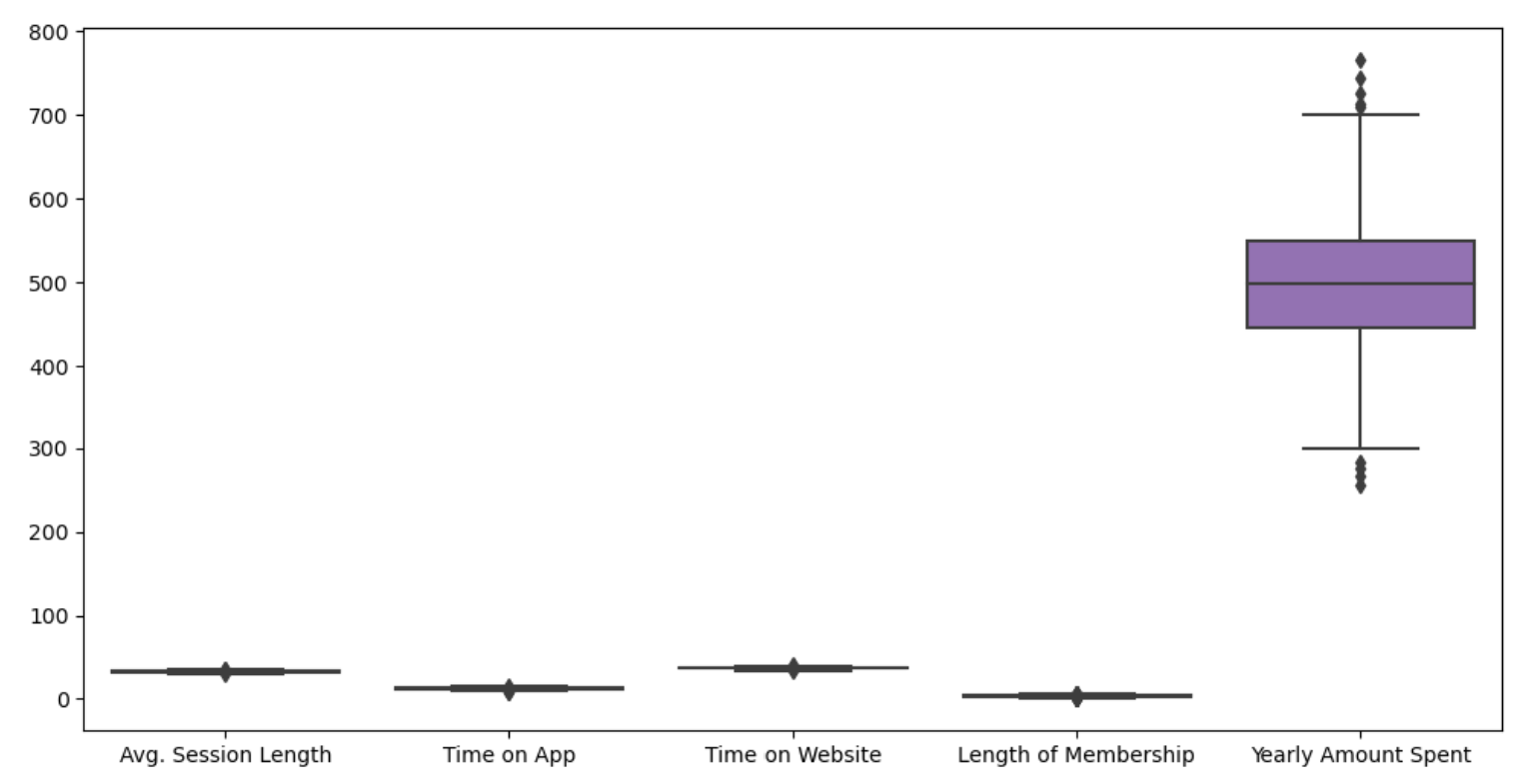

memory usage: 19.7 KB2) 컬럼별 boxplot

plt.figure(figsize=(12,6))

sns.boxplot(data=data)

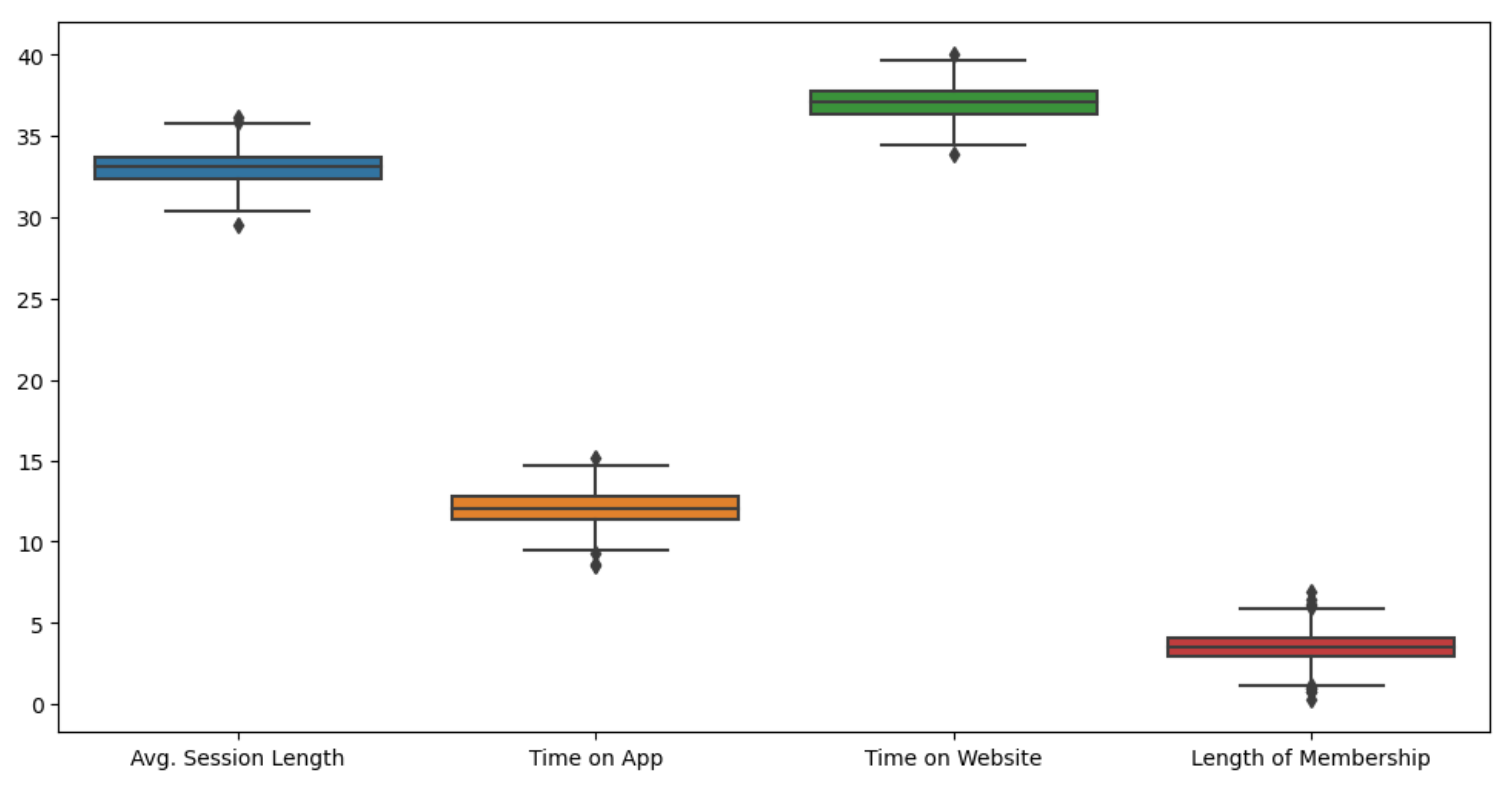

3) 특성들만 boxplot

plt.figure(figsize=(12,6))

sns.boxplot(data=data.iloc[:,:-1])

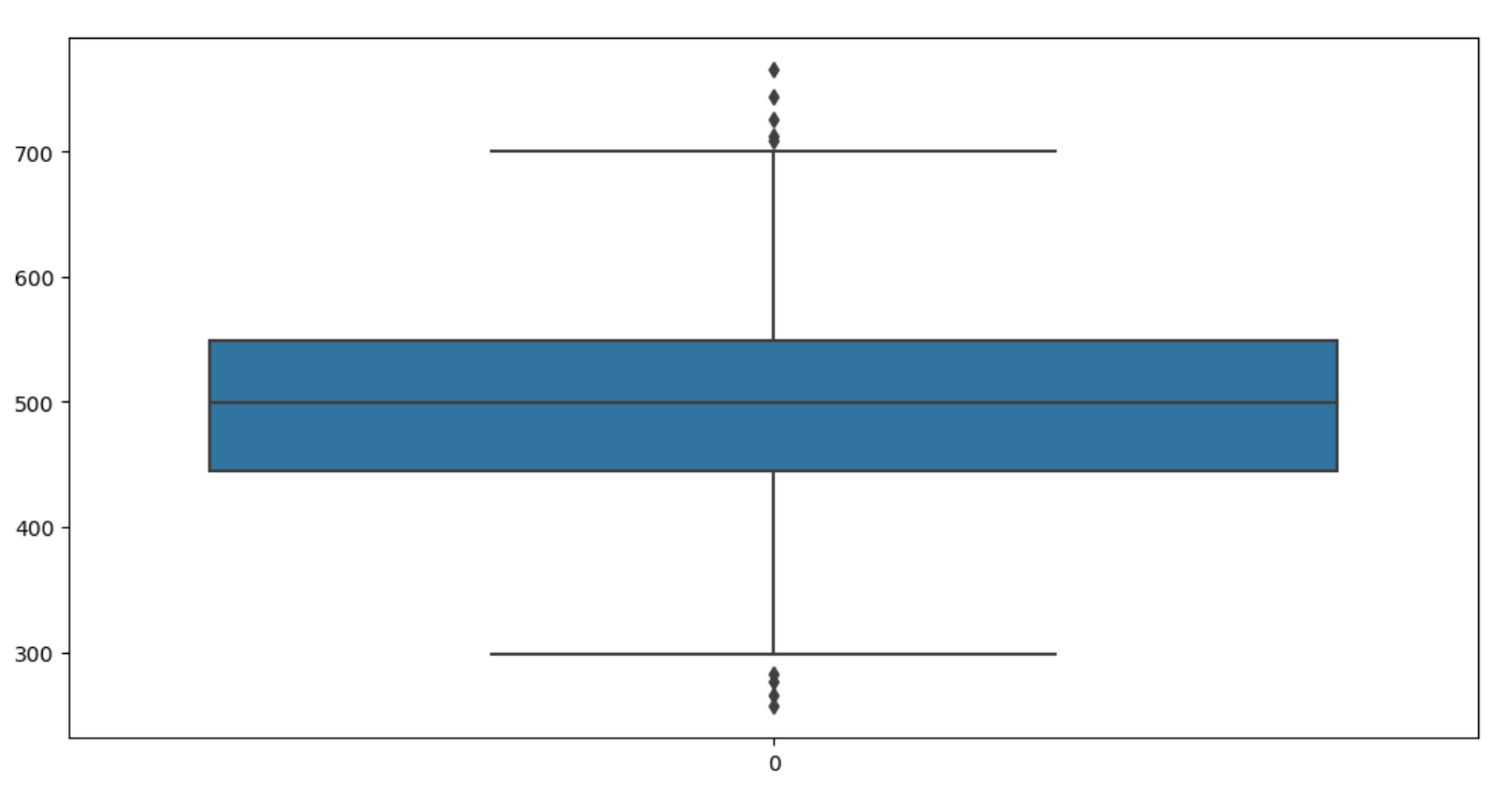

4) 라벨 값 boxplot

plt.figure(figsize=(12,6))

sns.boxplot(data=data['Yearly Amount Spent'])

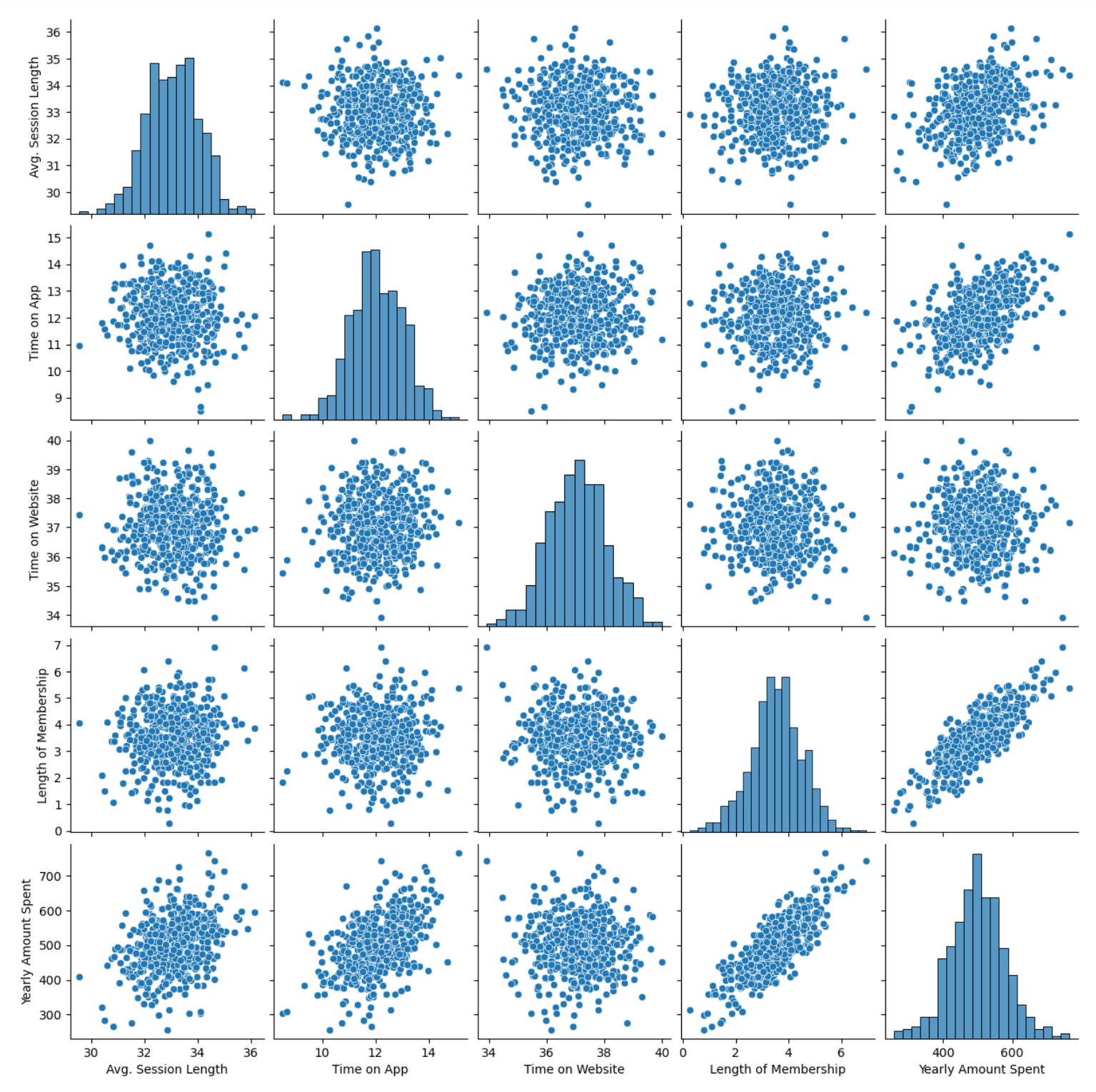

5) pairplot으로 경향 확인

plt.figure(figsize=(12,6))

sns.pairplot(data=data)

- 큰 상관관계를 보이는 것은 멤버쉽 유지 기간

3. 통계적 회귀

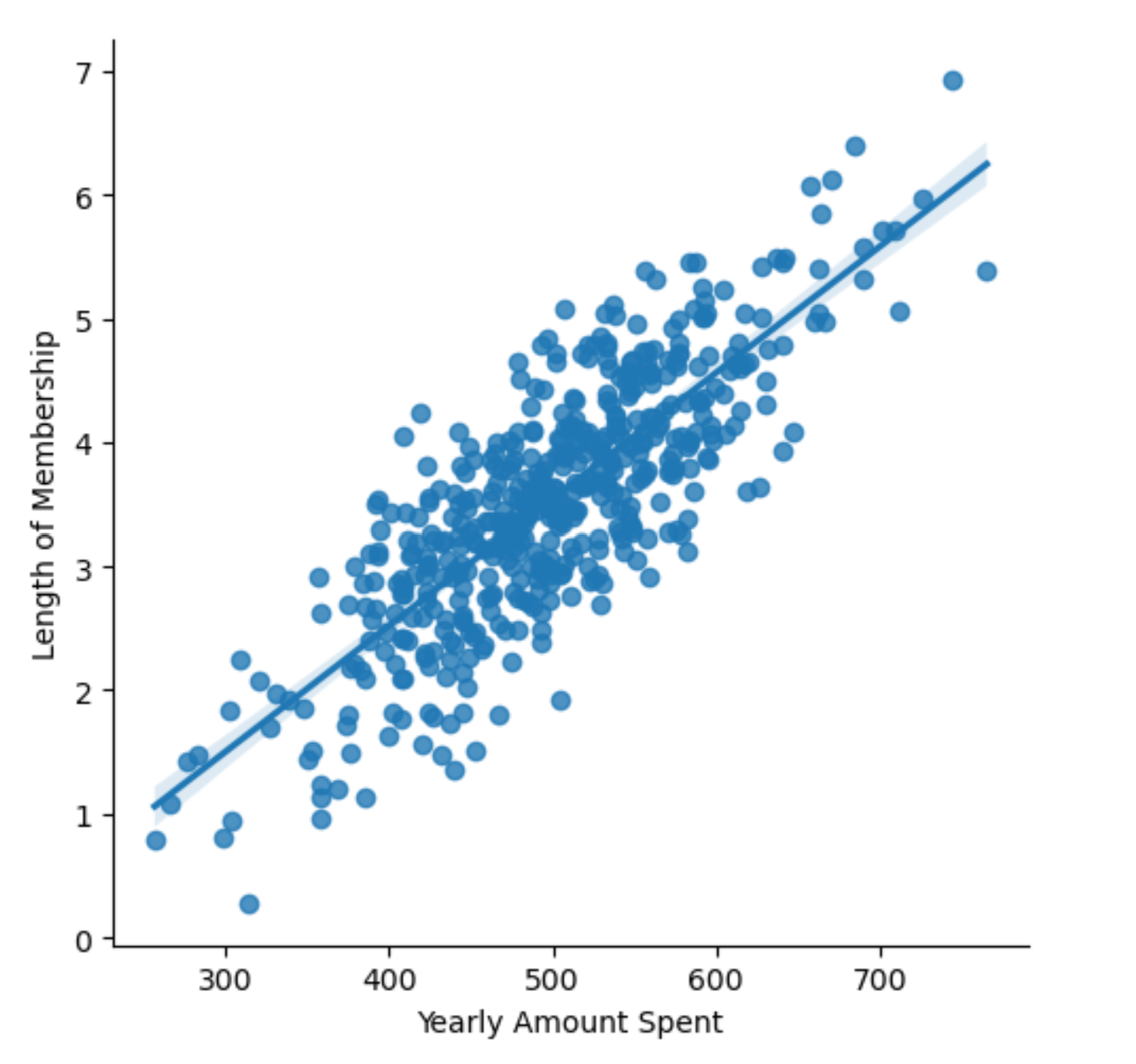

1) lmplot로 Yearly Amount Spent' , 'Length of Membership 확인

plt.figure(figsize=(12,6))

sns.lmplot(x='Yearly Amount Spent',y='Length of Membership',data=data)

2) 상관이 높은 멤버쉽 유지기간만 가지고 통계적 회귀

import statsmodels.api as sm

X = data['Length of Membership']

y = data['Yearly Amount Spent']

lm = sm.OLS(y,X).fit()

lm.summary()

# 리포트

OLS Regression Results

Dep. Variable: Yearly Amount Spent R-squared (uncentered): 0.970

Model: OLS Adj. R-squared (uncentered): 0.970

Method: Least Squares F-statistic: 1.617e+04

Date: Fri, 09 Dec 2022 Prob (F-statistic): 0.00

Time: 11:27:57 Log-Likelihood: -2945.2

No. Observations: 500 AIC: 5892.

Df Residuals: 499 BIC: 5897.

Df Model: 1

Covariance Type: nonrobust

coef std err t P>|t| [0.025 0.975]

Length of Membership 135.6117 1.067 127.145 0.000 133.516 137.707

Omnibus: 1.408 Durbin-Watson: 1.975

Prob(Omnibus): 0.494 Jarque-Bera (JB): 1.472

Skew: 0.125 Prob(JB): 0.479

Kurtosis: 2.909 Cond. No. 1.003) 좀 더 수치의 의미를 해석하려 해보자

- R-squared : 모형 적합도, y의 분산을 각각의 변수들이 약 99.8%로 설명할 수 있음

- Adj. R-squared : 독립변수가 여러 개인 다중회귀분석에서 사용

- Prob. F-Statistic : 회귀모형에 대한 통계적 유의미성 검정.(이 값이 0.05 이하라면 모집단애서도 의미가 있다고 볼수 있다)

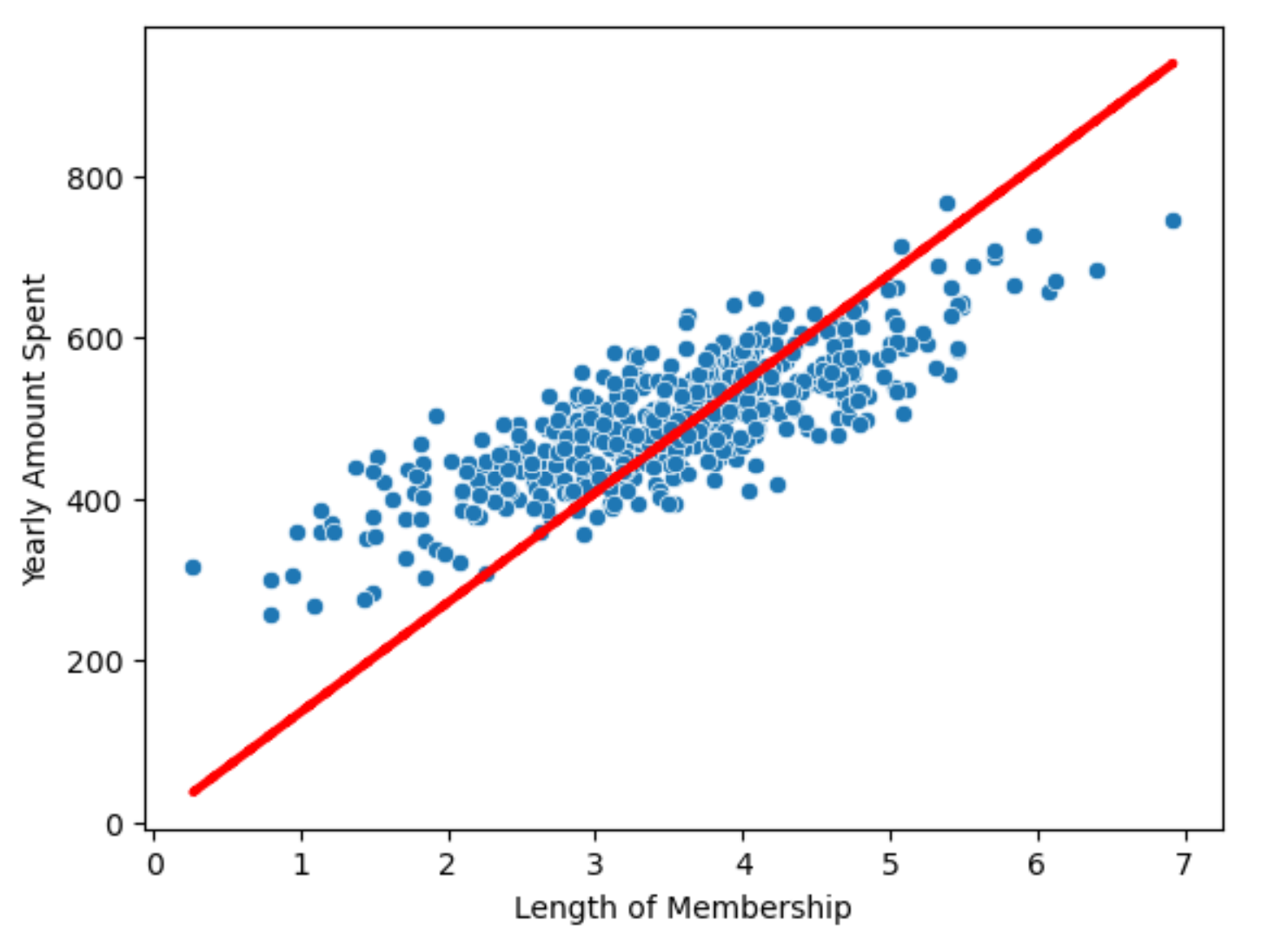

(1) 회귀 모델을 그리기

pred = lm.predict(X)

sns.scatterplot(x=X, y=y)

plt.plot(X, pred, 'r', ls='dashed', lw=3)

# 상수항이없어 직선에 문제가 있음 -> 상수항을 넣어주자

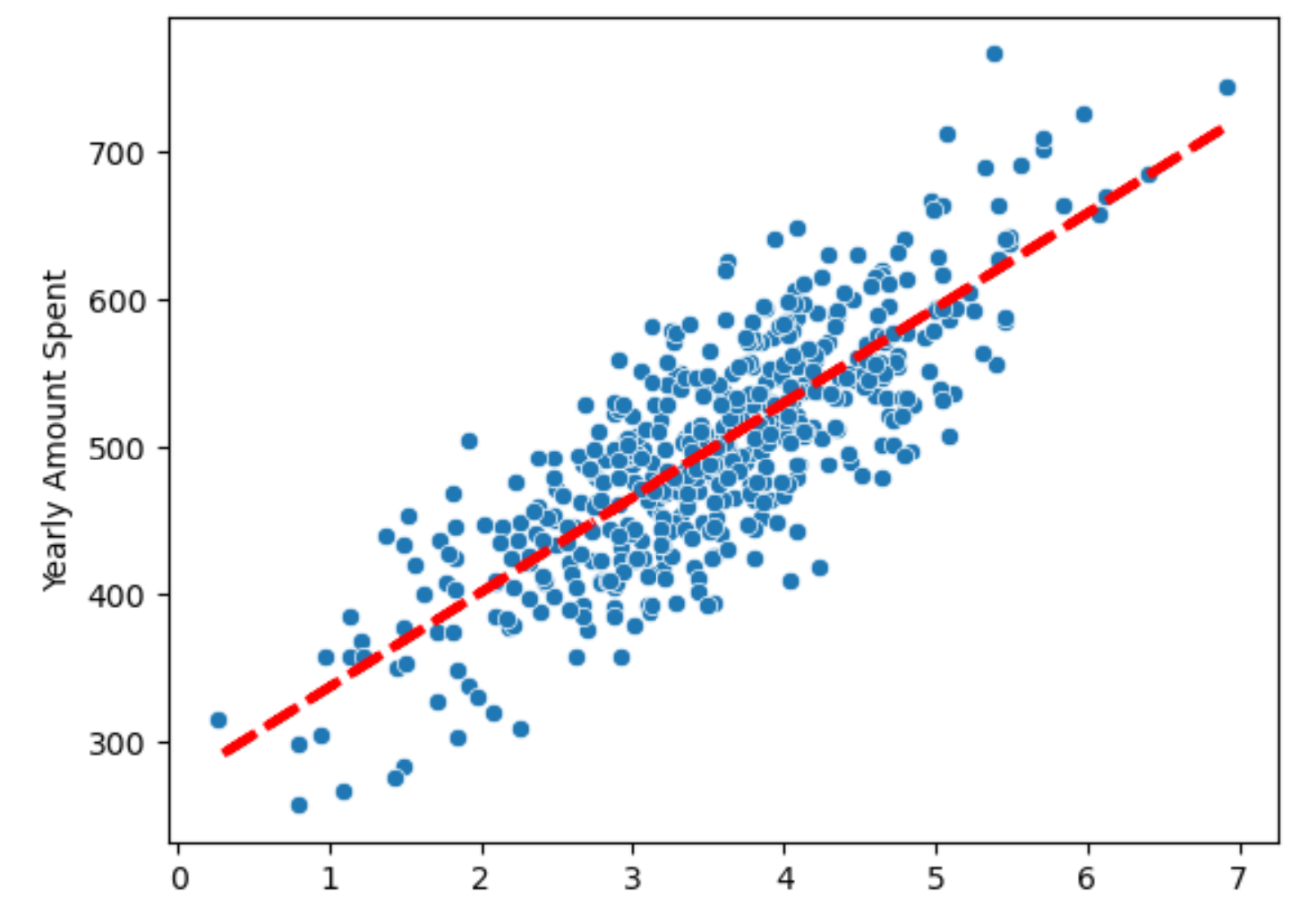

X = np.c_[X, [1]*len(X)]

X[:5]

# 선형회귀 결과

sns.scatterplot(x=X[:,0], y=y)

plt.plot(X[:,0], pred, 'r', ls='dashed', lw=3)

4) 데이터 분리

from sklearn.model_selection import train_test_split

X = data.drop('Yearly Amount Spent', axis= 1)

y = data['Yearly Amount Spent']

X_train, X_test , y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=13)

# 4개의 컬럼 모두를 변수로 보고 회귀

import statsmodels.api as sm

lm = sm.OLS(y_train, X_train).fit()

lm.summary()

# 리포트

OLS Regression Results

Dep. Variable: Yearly Amount Spent R-squared (uncentered): 0.998

Model: OLS Adj. R-squared (uncentered): 0.998

Method: Least Squares F-statistic: 4.179e+04

Date: Fri, 09 Dec 2022 Prob (F-statistic): 0.00

Time: 11:49:35 Log-Likelihood: -1591.7

No. Observations: 350 AIC: 3191.

Df Residuals: 346 BIC: 3207.

Df Model: 4

Covariance Type: nonrobust

coef std err t P>|t| [0.025 0.975]

Avg. Session Length 11.8431 0.906 13.070 0.000 10.061 13.625

Time on App 35.2169 1.212 29.046 0.000 32.832 37.602

Time on Website -14.2536 0.840 -16.960 0.000 -15.907 -12.601

Length of Membership 60.1702 1.275 47.183 0.000 57.662 62.678

Omnibus: 0.648 Durbin-Watson: 2.013

Prob(Omnibus): 0.723 Jarque-Bera (JB): 0.755

Skew: -0.042 Prob(JB): 0.686

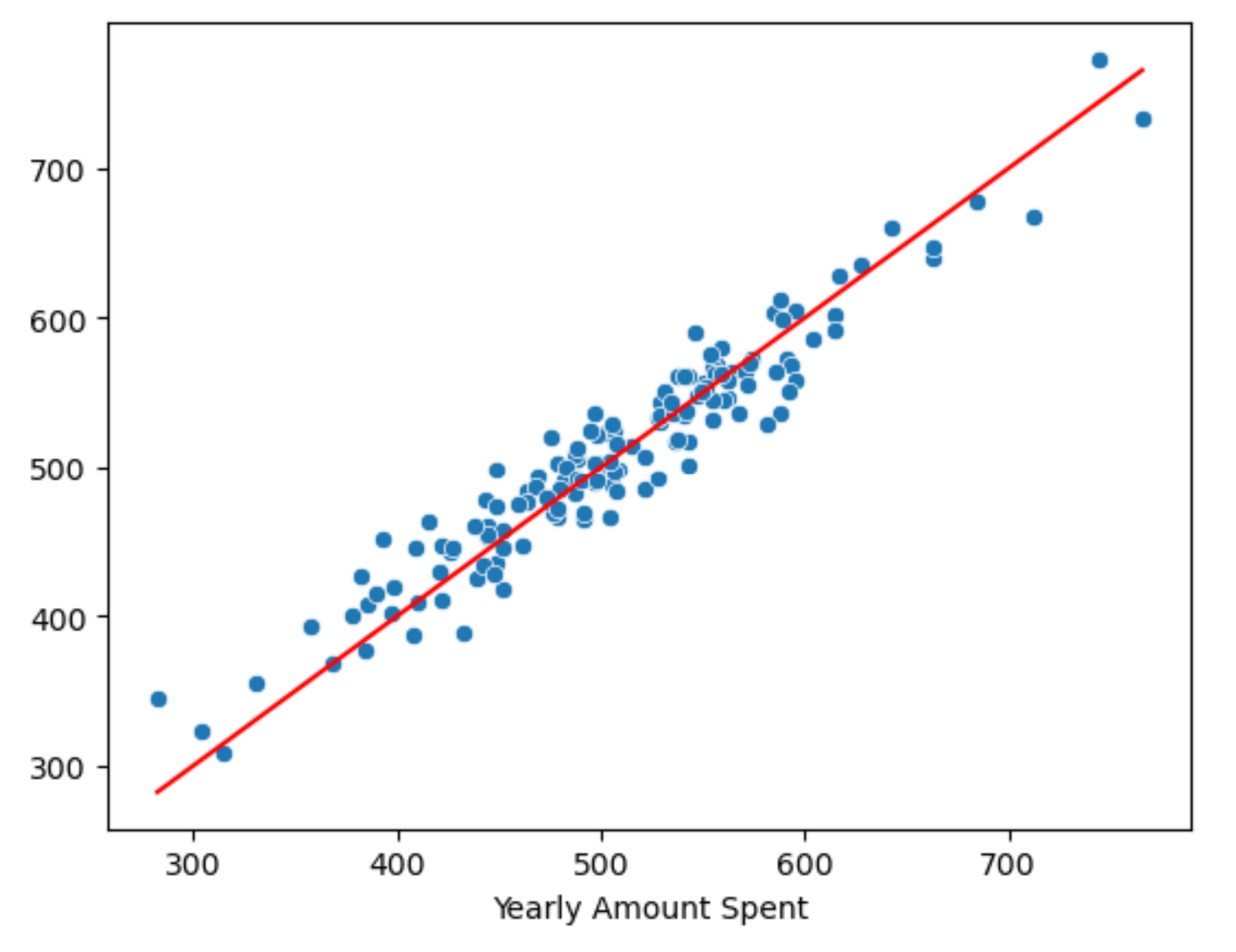

Kurtosis: 2.788 Cond. No. 55.75) 참값 vs 예측값

sns.scatterplot(x=y_test, y=pred)

plt.plot([min(y_test), max(y_test)], [min(y_test), max(y_test)], 'r')

스터디 노트