Introduction to Time Series and Forecasting

Peter J. Brockwell, Richard A. Davis 를 바탕으로 작성되었습니다.

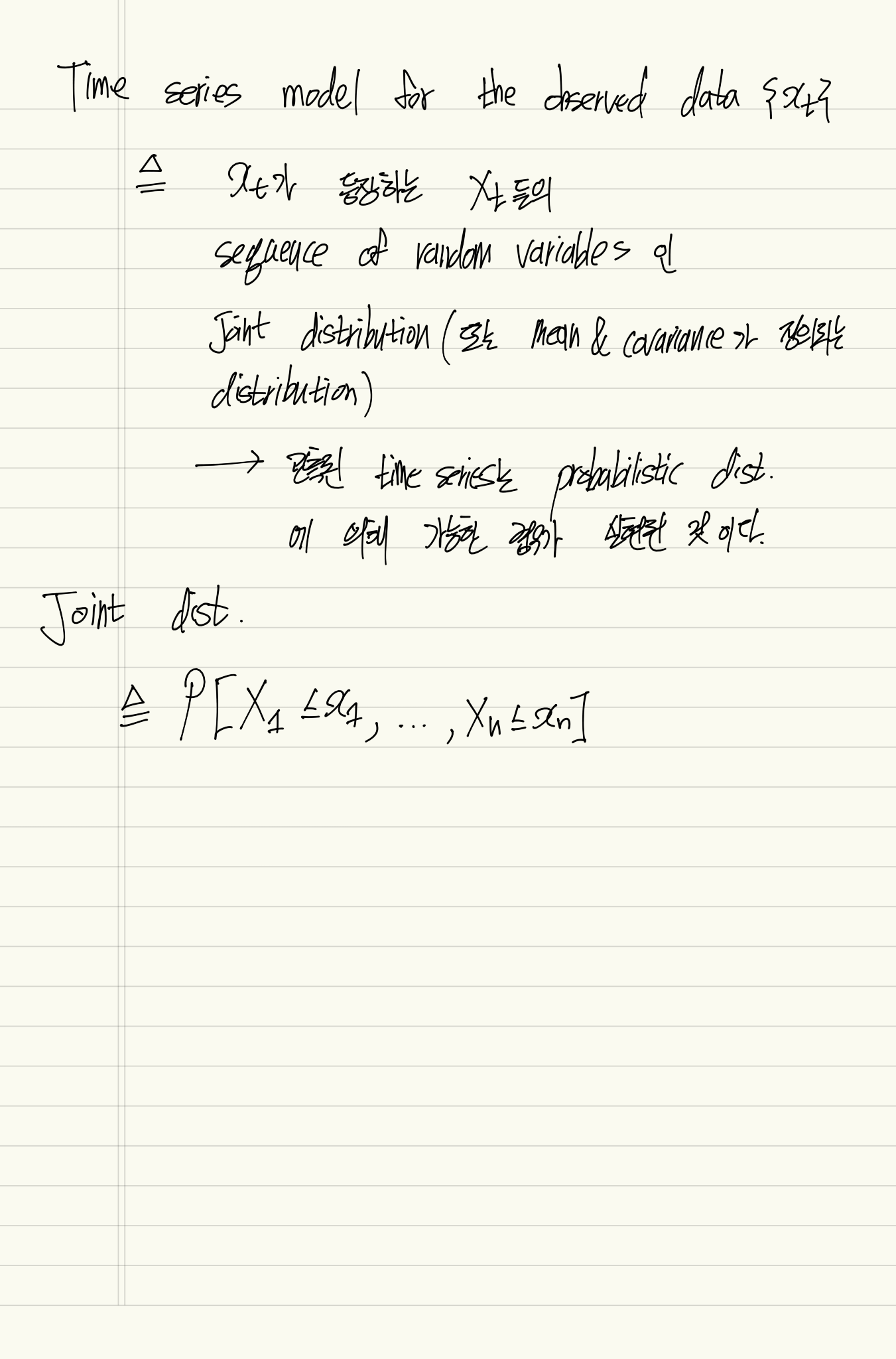

Definition of time series model

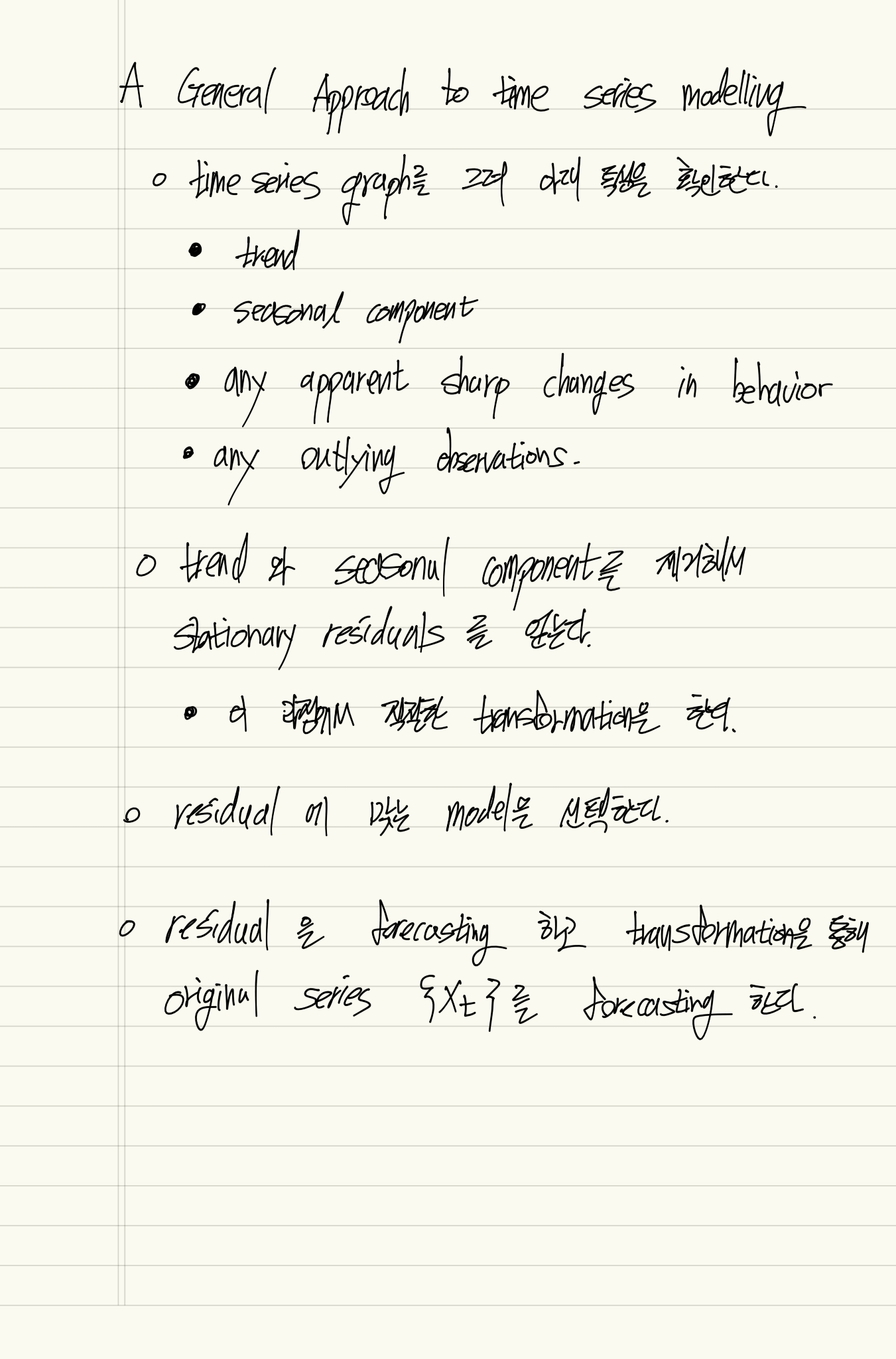

A General Approach to time series modelling

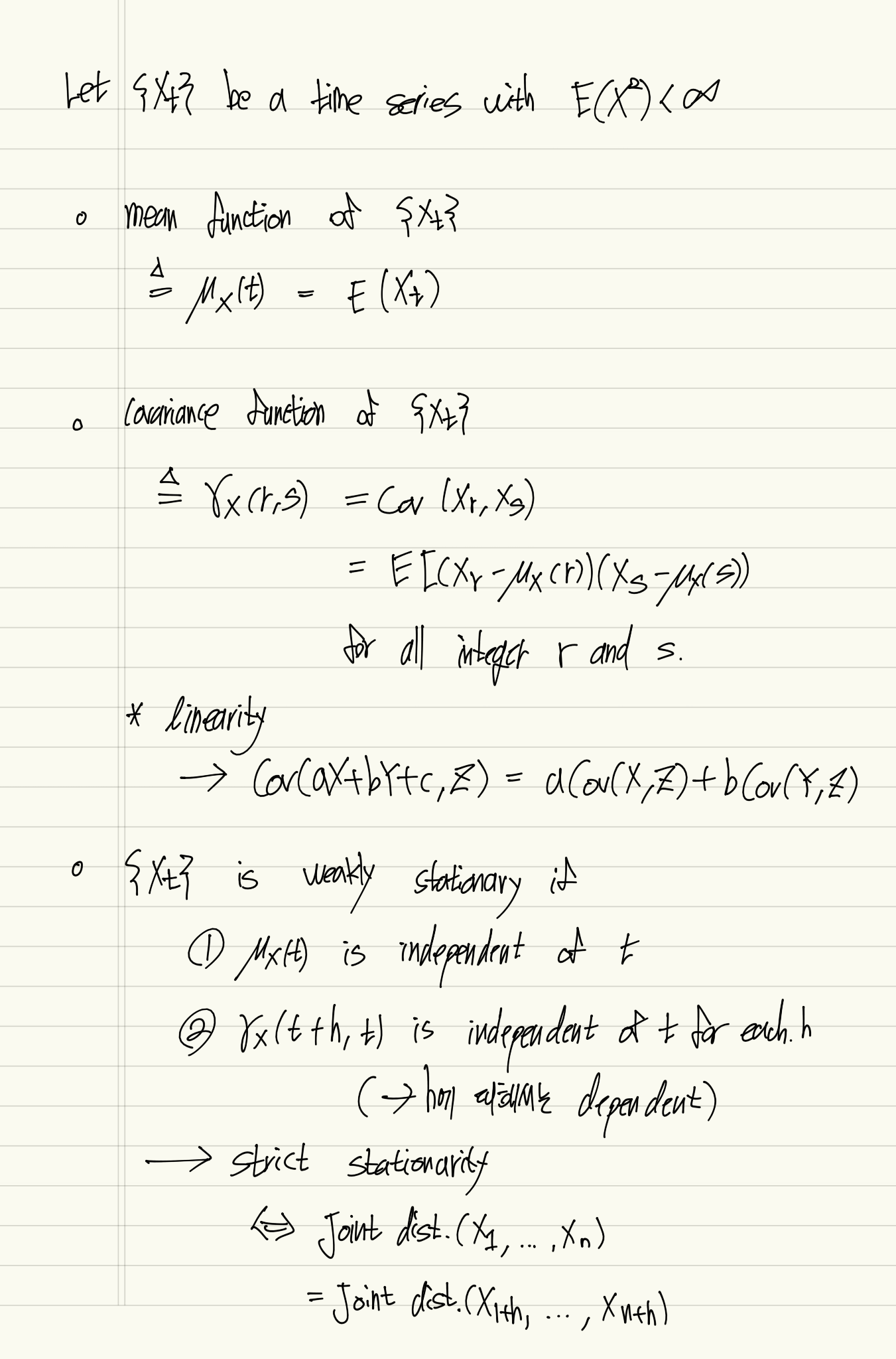

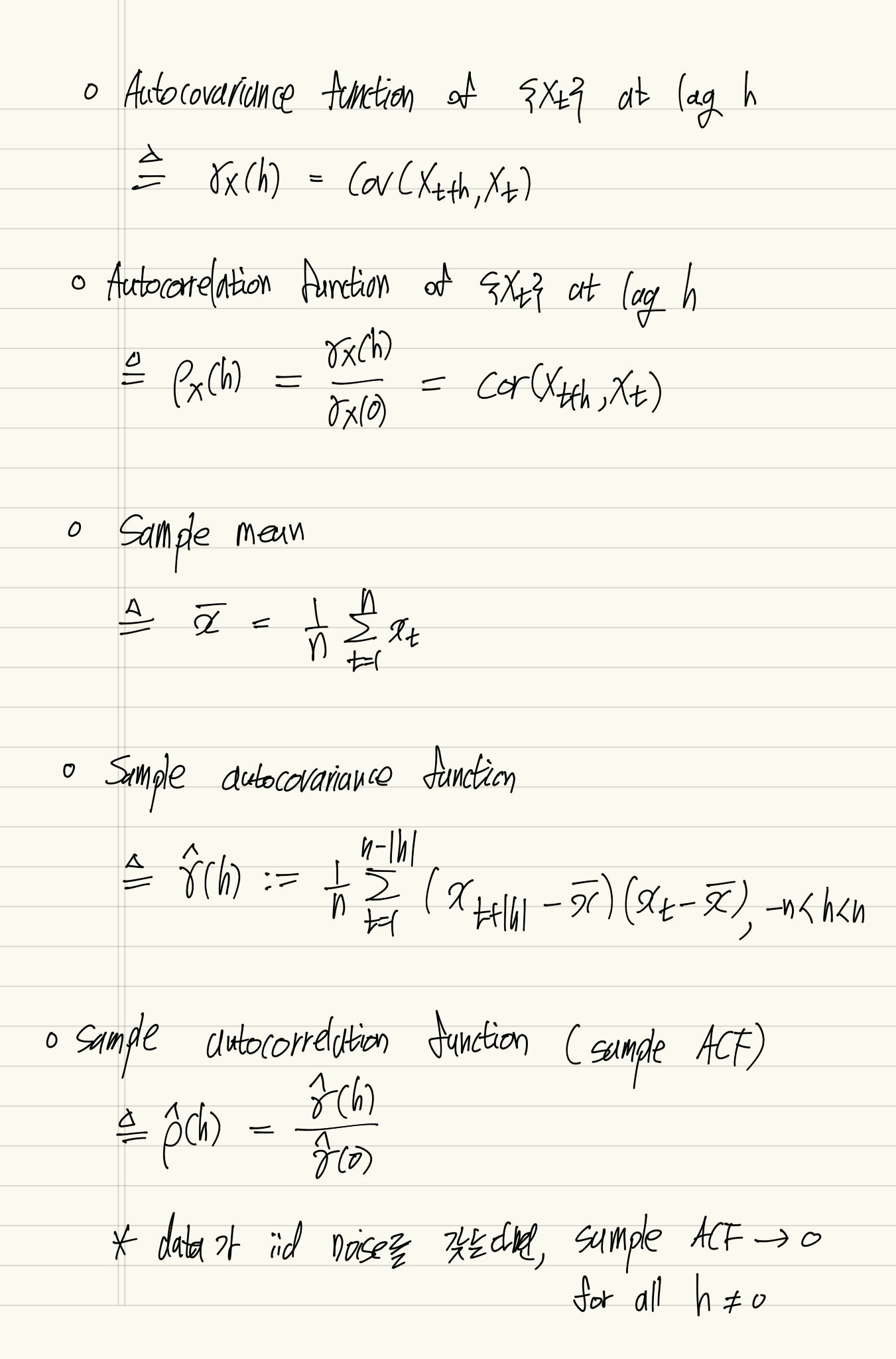

Autocovariance & Autocorrelation

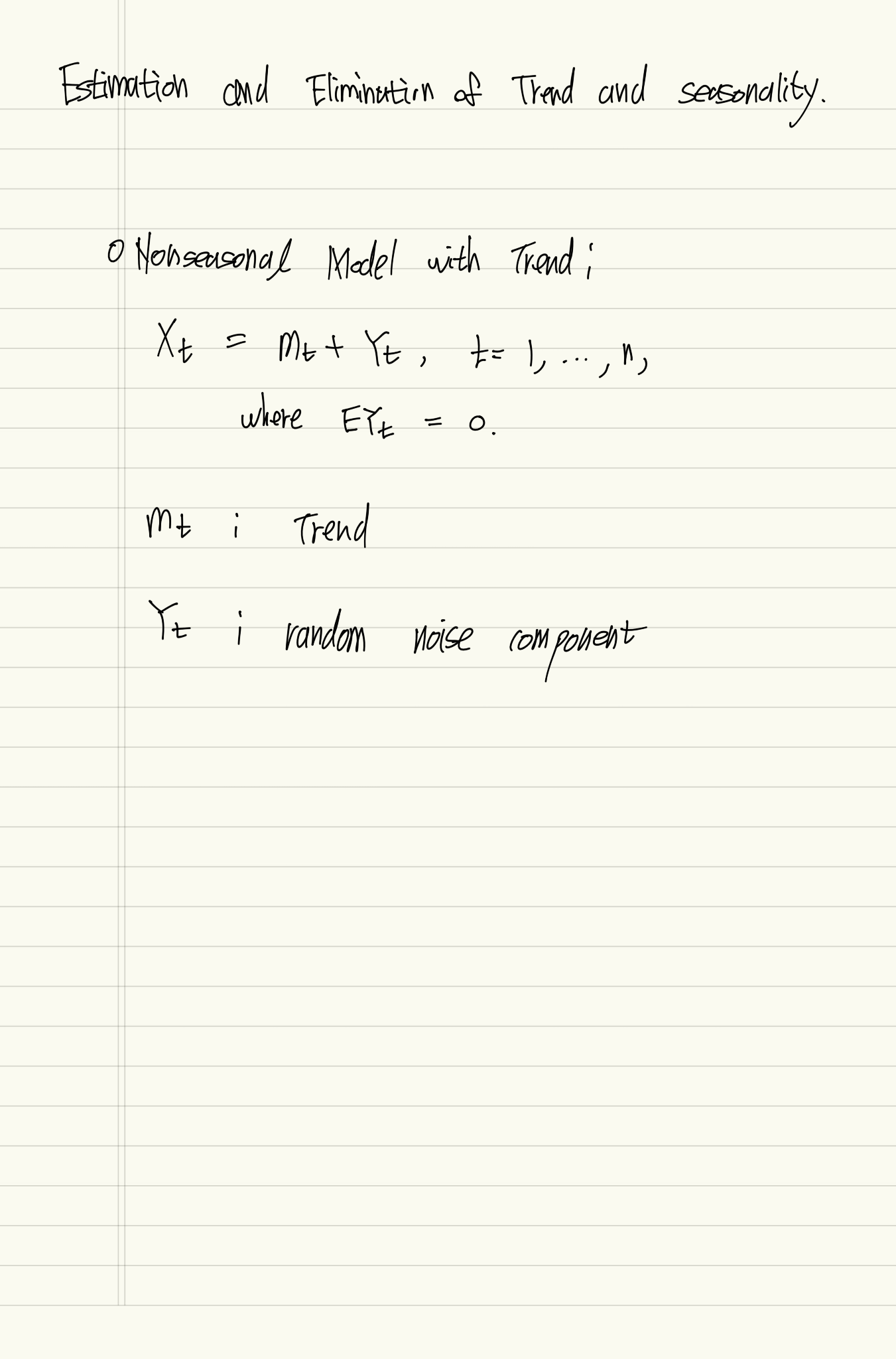

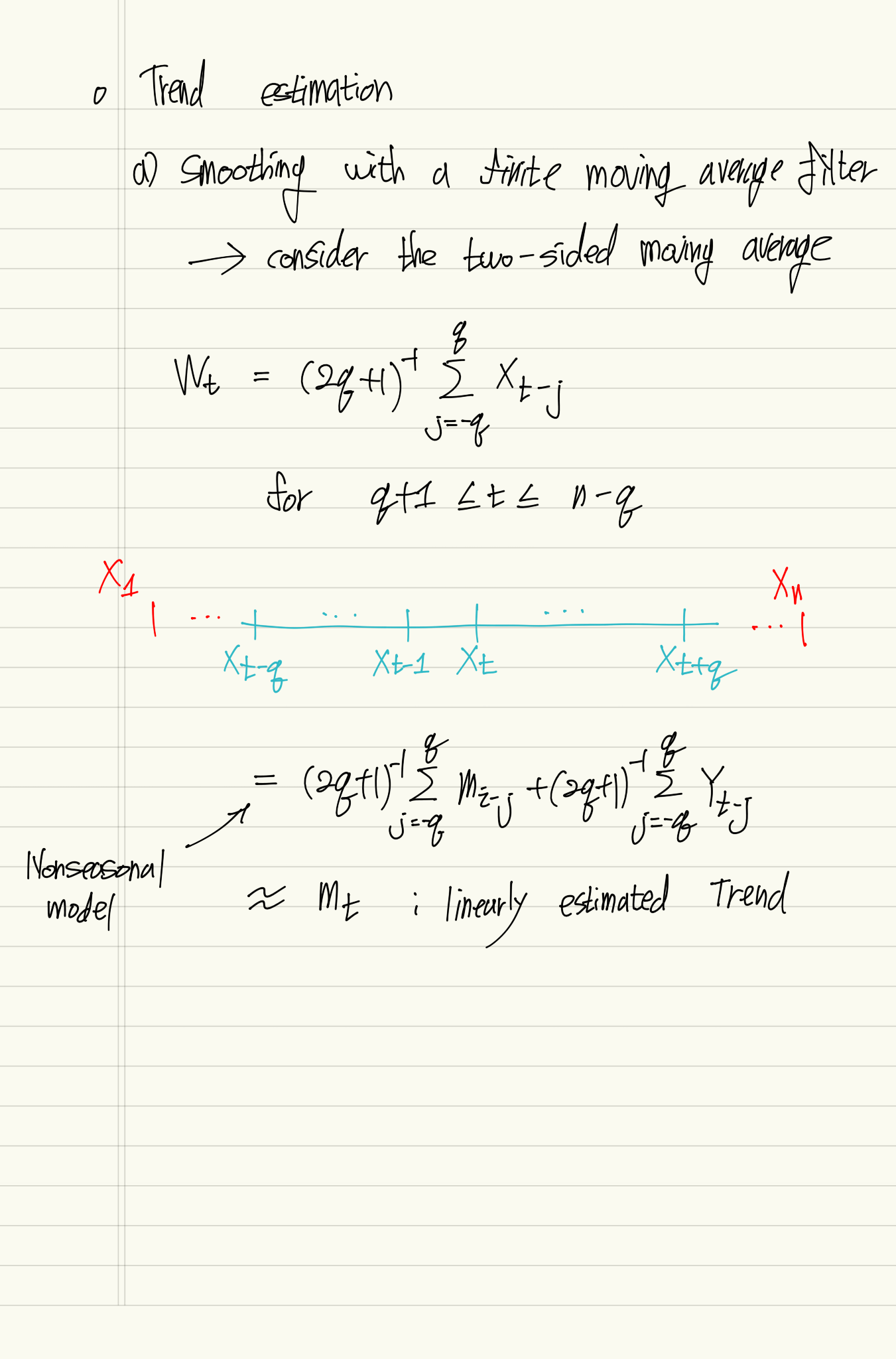

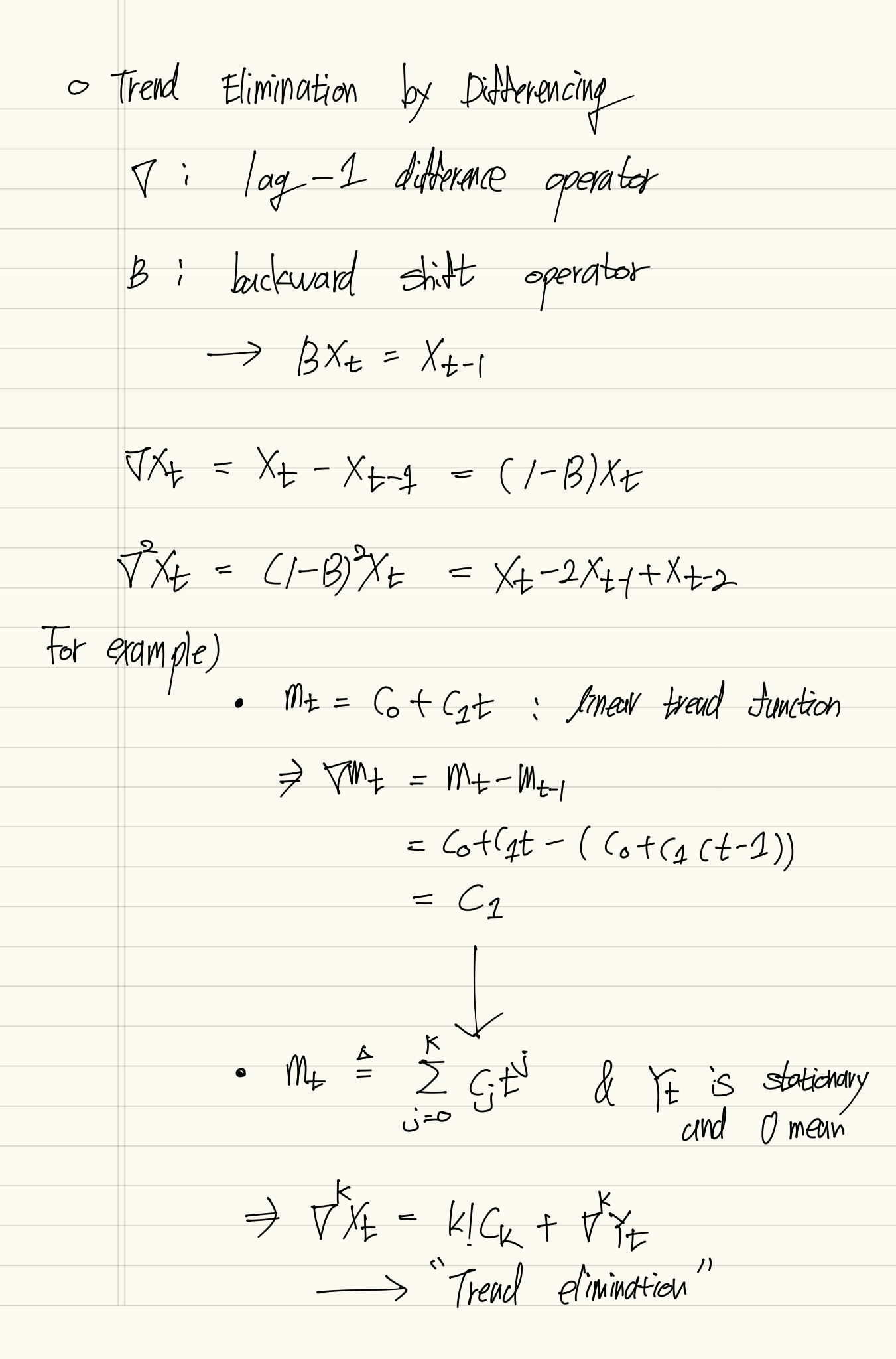

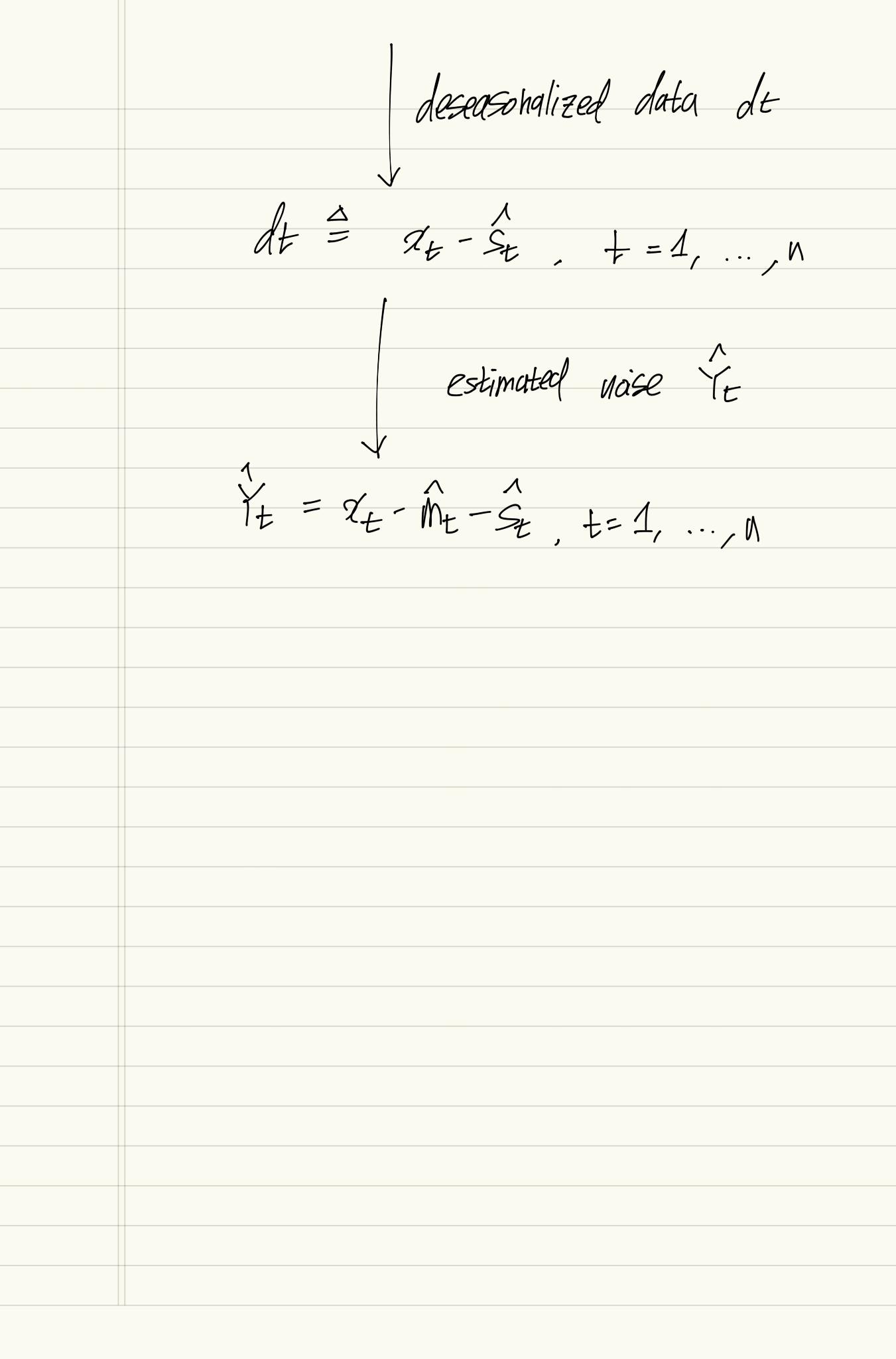

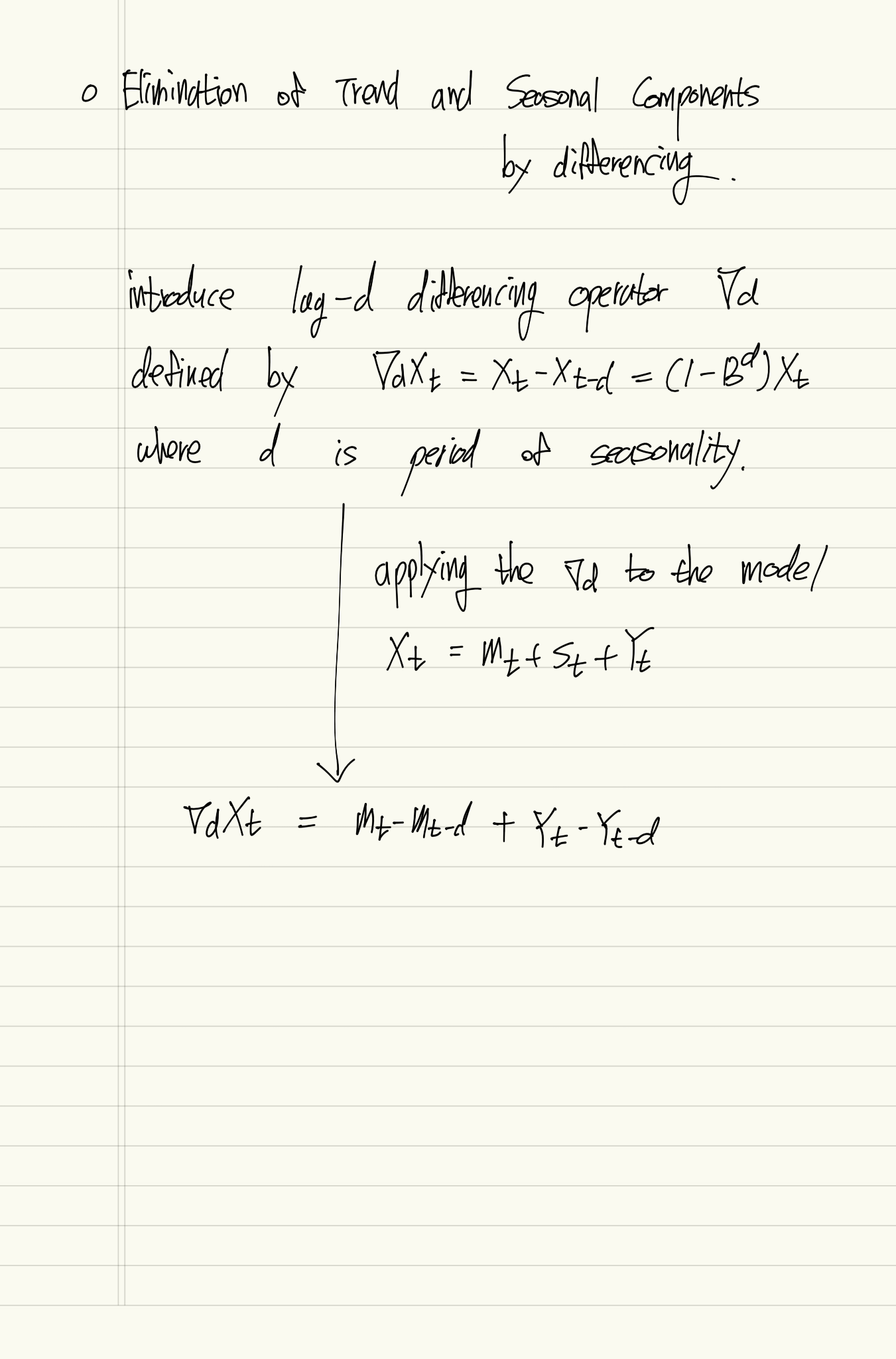

Esitmation and Elimination of Trend and seasonality

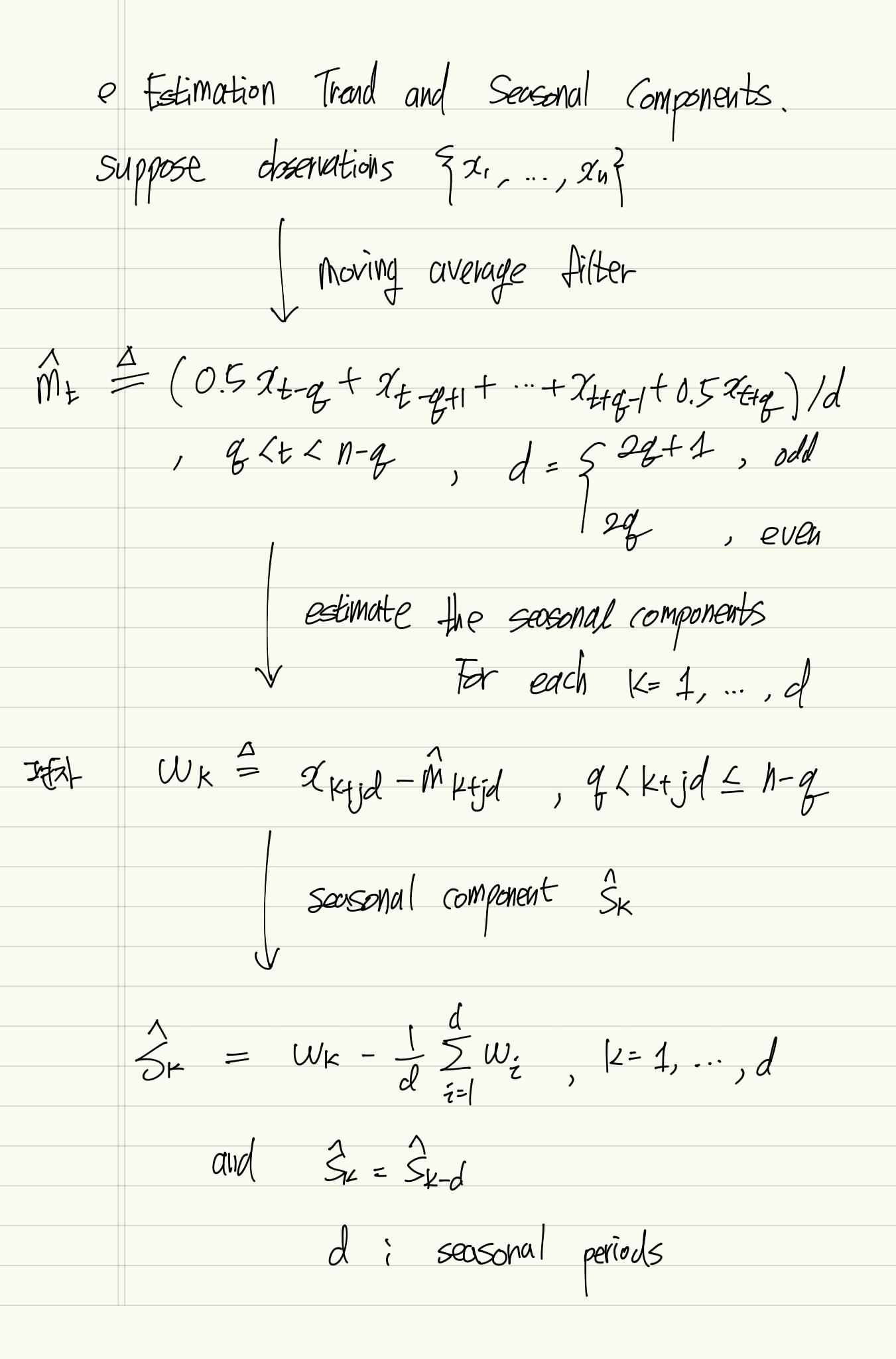

Estimation and Elimination of Both Trend and seasonality

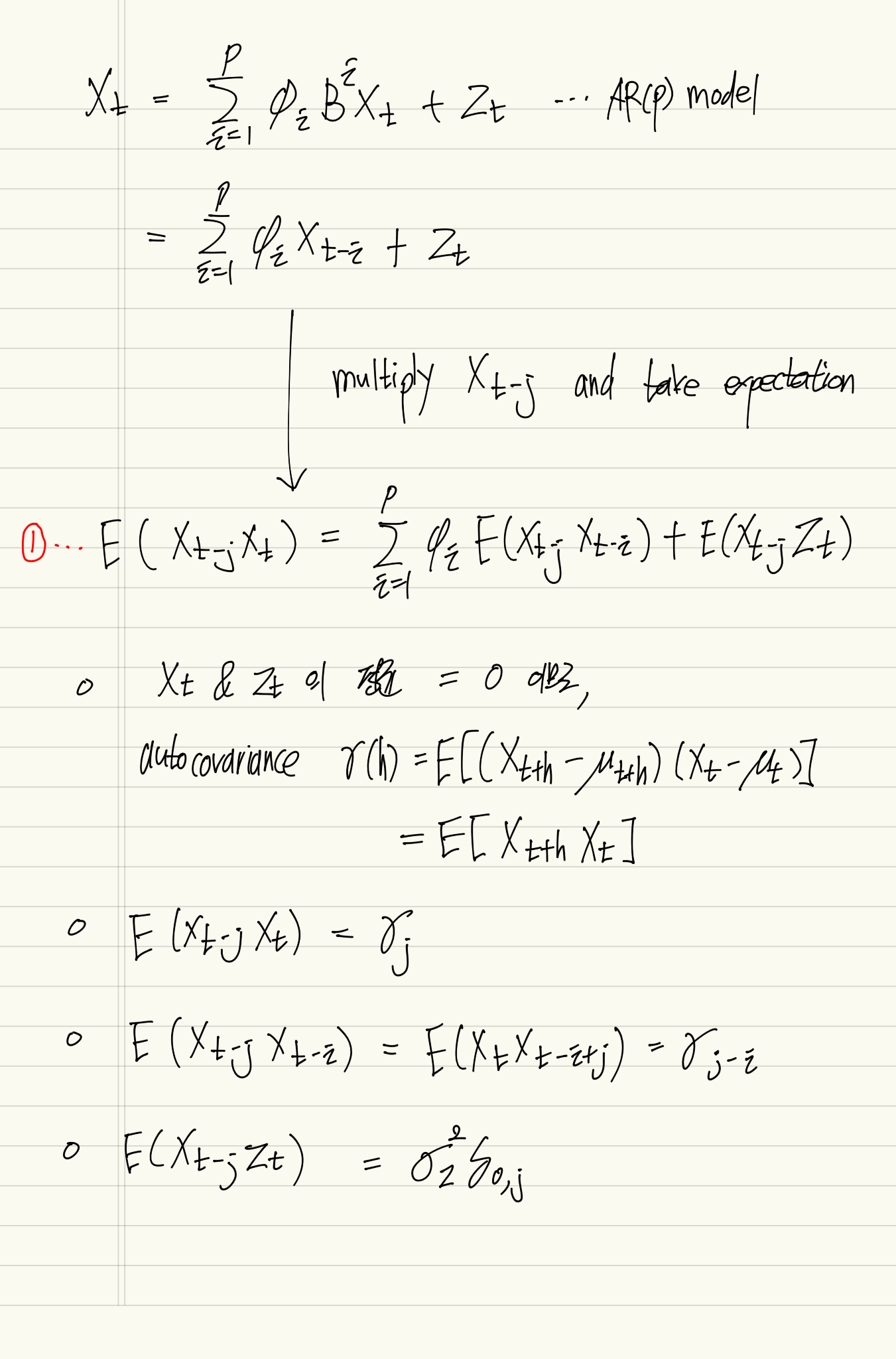

Autoregressive model (AR)

자기자신을 통한 예측과정이라고 할 수 있고 AR(p)는 다음과 같이 정의된다.

white noise

혹은 이와 동등하게 다음과 같이 정의된다.

back shift operator (lag operator)

stationary condition은 characteristic equation을 통해서 구해진다.

https://m.blog.naver.com/PostView.naver?isHttpsRedirect=true&blogId=jahyone20&logNo=220933491078

Moving Average model (MA)

MA(q)는 다음과 같이 정의된다.

: white noise error term

: mean

back shift operator를 이용한 정의는 다음과 같다.

Autoregressive moving average model(ARMA)

Def of ARMA(p,q)

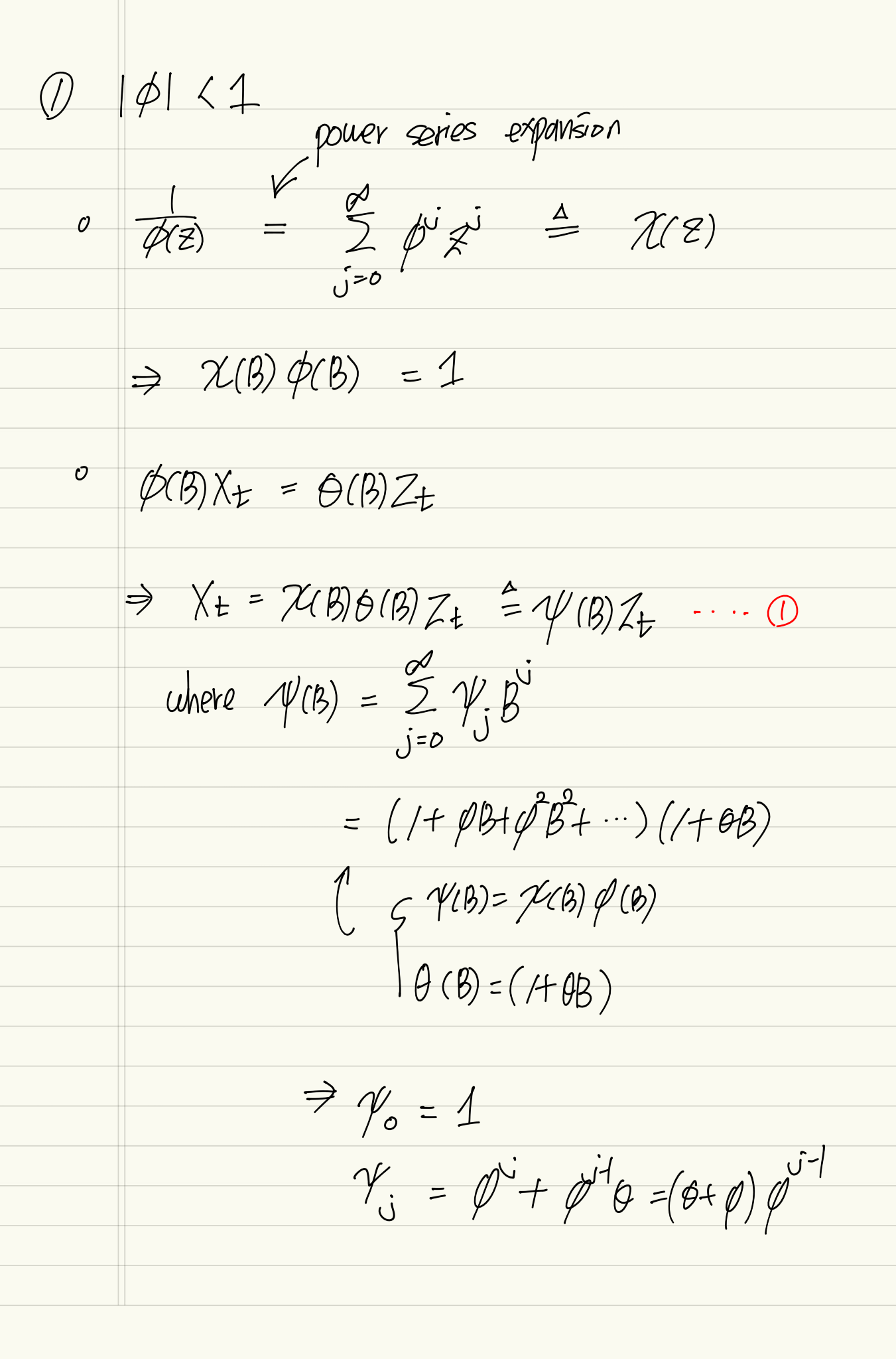

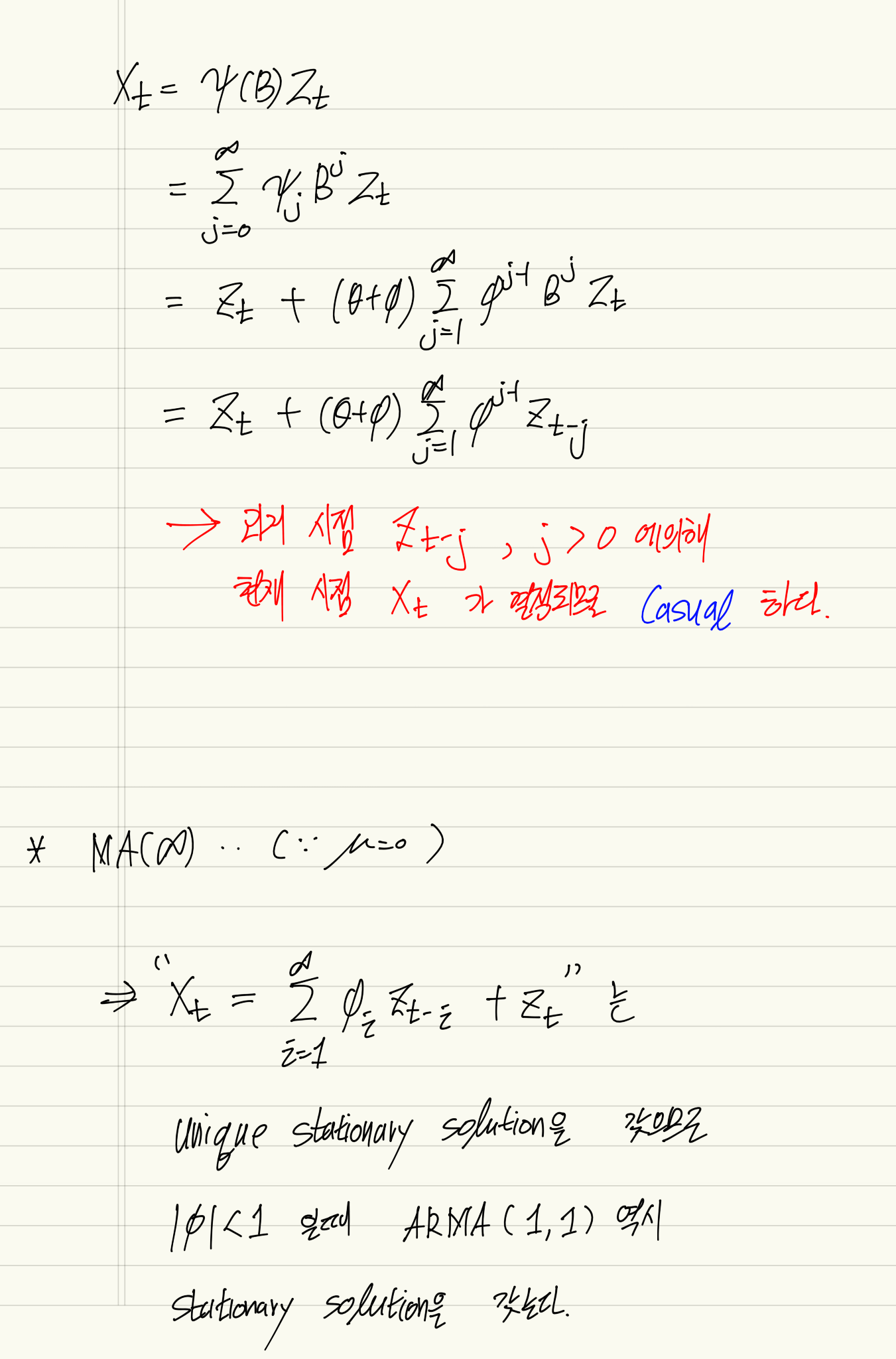

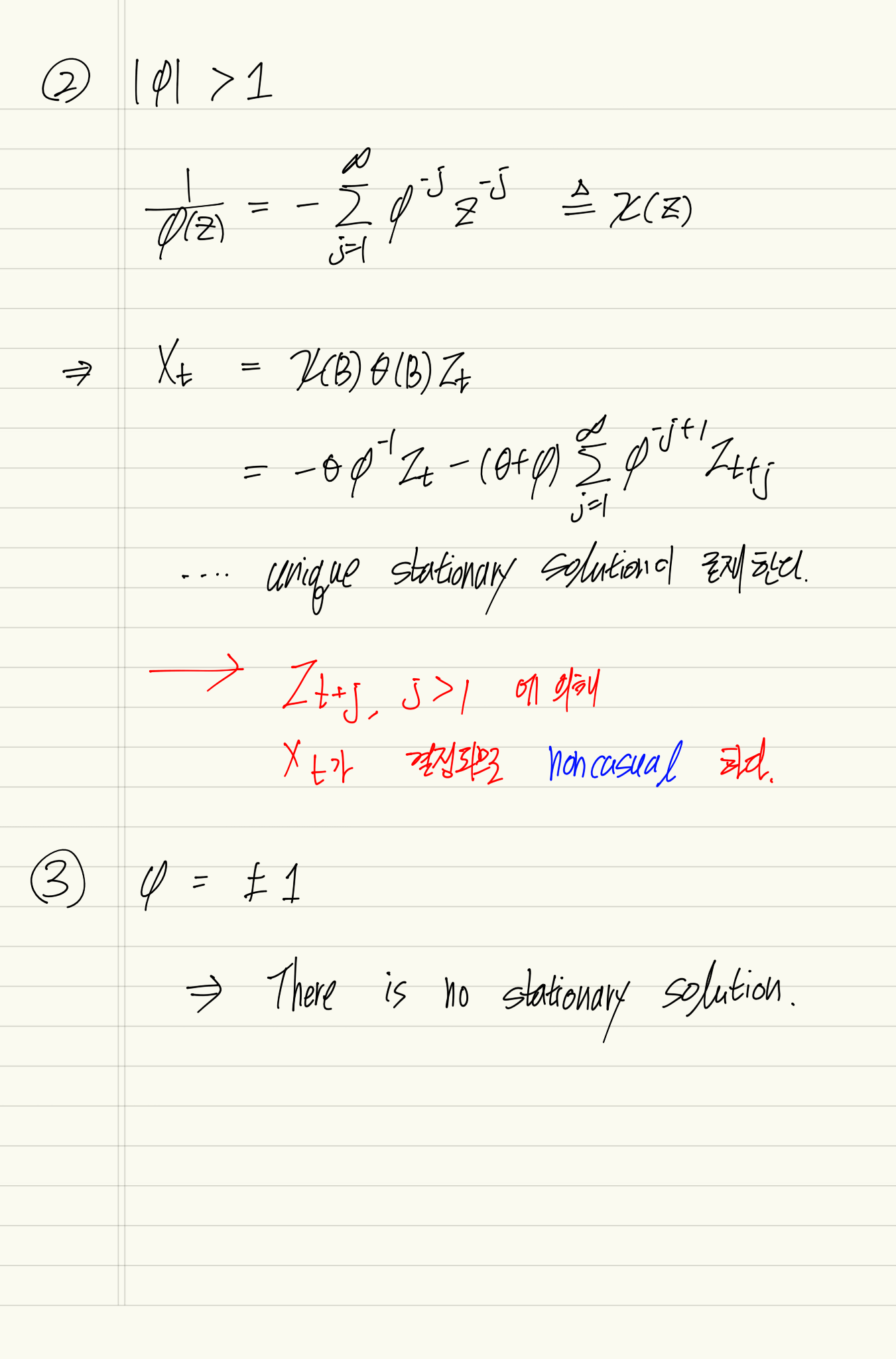

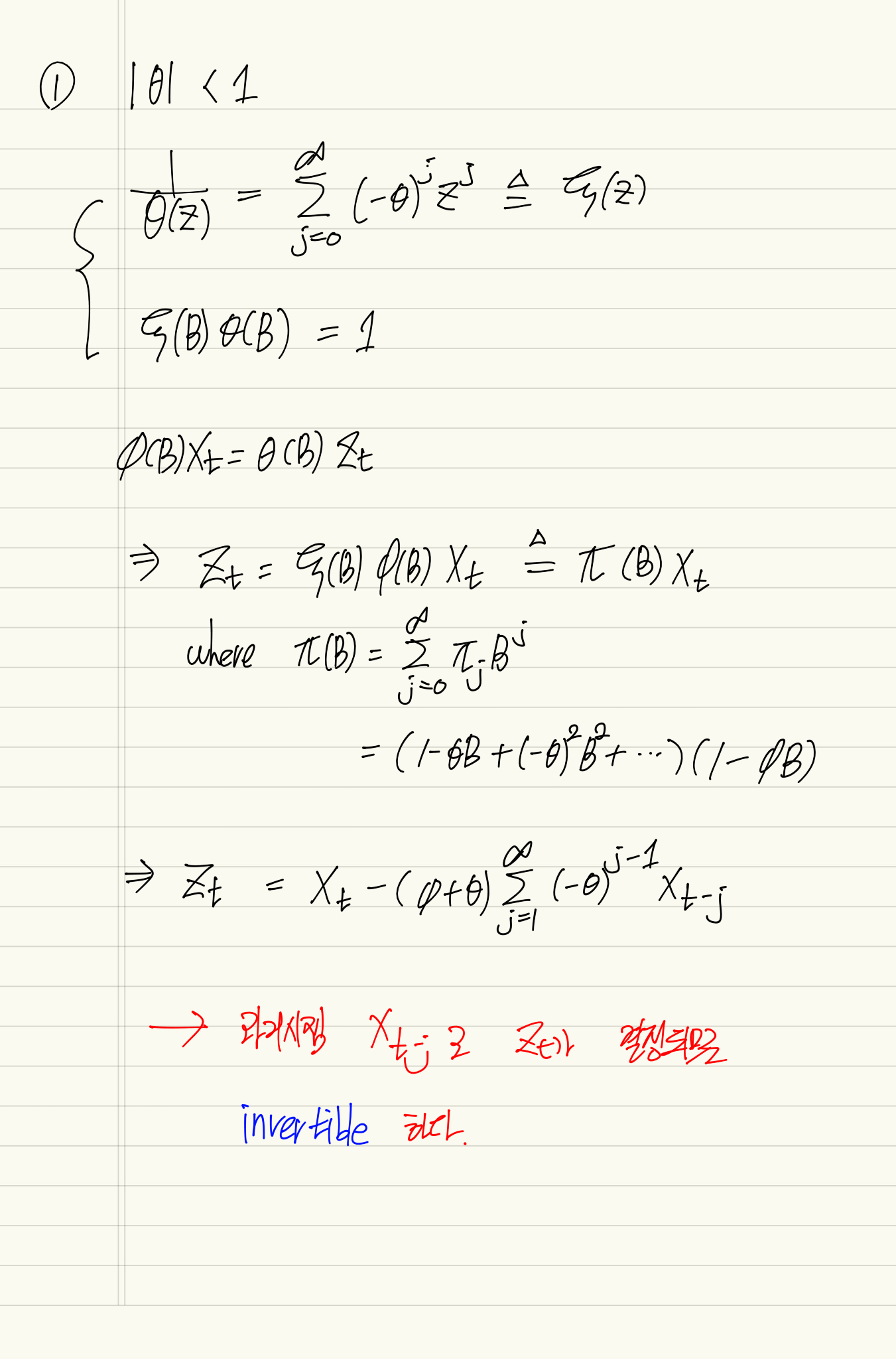

Case of ARMA(1,1)

where ~ and

or

Existence of stationary solution

invertible / noninvertible

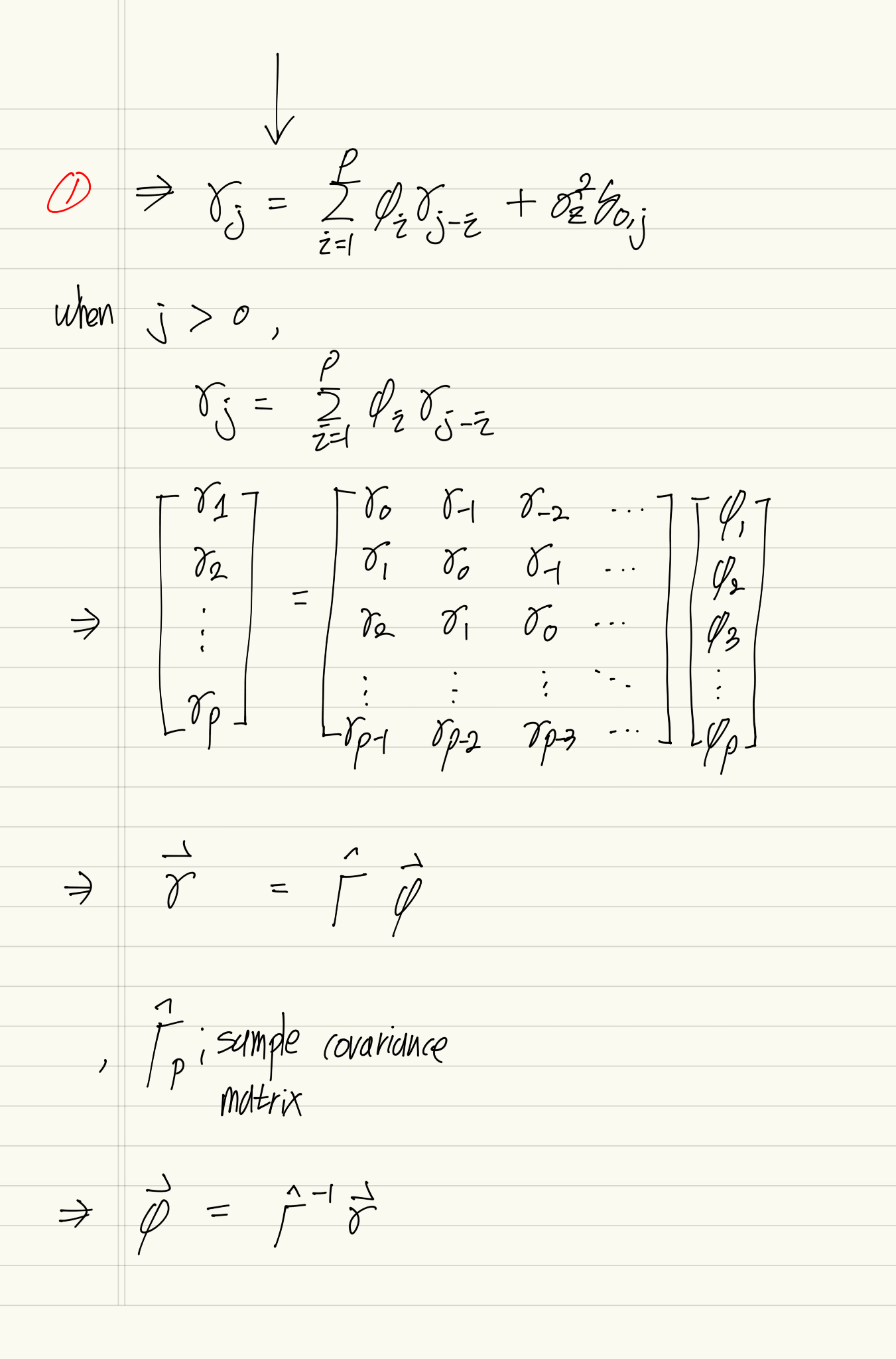

Yule-Walker Estimation

Yule-Walker Equation을 통해 time series model의 parameter를 추정하는 방법이다.

AR model의 경우는 다음과 같다.

Bartlett’s Formula

...

Multivariate ARMA

...

State-Space Representations

State-Space model은 아래 두개의 방정식으로 구성되는

time series , 를 말한다.

, : observation equation

, : state equation

where

,

, is sequence of x matrices

, is sequence of x matrices

, is -dimensional state variable

, is -dimensional observation

and is uncorrelated with ( i.e for all )

ARMA(1,1) process