1. Time-Series : 시계열

-

시간 순서대로 발생한 데이터의 수열, Where T is the index set

-

시간이 index 역할

미래 데이터 예측 전제 사항

- 과거의 데이터에 일정한 패턴이 발견된다.

- 과거의 패턴은 미래에도 동일하게 반복될 것이다.

⇨ 안정적(Stationary) 데이터에 대해서만 미래 예측이 가능하다.

-

용어 정리(추가 정리 할 것!)

| 용어 | 수식 | 설명 |

|---|---|---|

| 분산 (Variance) | ||

| 공분산 (Covariance) | 각 확률변수들이 어떻게 퍼져있는지를 나타내는 것 | |

| 상관계수 (Correlation) | ||

| 자기공분산 (Autocovariance) | ||

| 자기상관계수 (Autocorrelation) | ||

| 유의확률 | 귀무가설 유지될 확률?? 교수님 표현이 기억이 안난다... | |

| 가설검정 | ||

| 귀무가설 (Null Hypothesis) | ||

| 대립가설 (Alternative Hypothesis) |

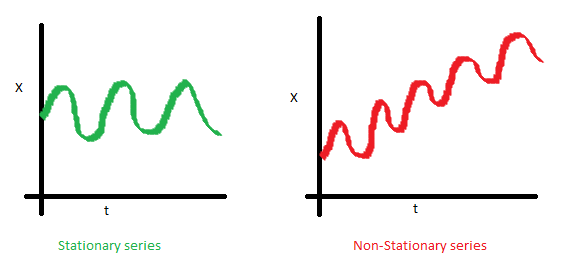

2. Stationary Time-Series : 정상성

1) 안정적(Stationary)

-

시계열 데이터의 통계적 특성이 변하지 않음을 뜻함

- 통계에서는 정상성이라고 표현함

-

대전제 : 과거의 패턴이 미래에도 반복될 것이다

-

에 무관하게 평균, 분산이 일정 범위안에 있어야 하고 일정 상관도를 가져야 예측이 가능함

-

통계적 특성(출처 : A Complete Tutorial on Time Series Modeling in R)

| 평균 | 분산 | 공분산 |

|---|---|---|

|  |  |

2) 시계열 데이터에서 결측치 처리 방법

- 결측치 데이터 모두 삭제(drop)

- 결측치 보간(interpolate) 대입

+ ex) 2와 4 사이 데이터가 NaN이라면 이 값을 3으로 채우는 방식

+ 결측치 보간(interpolate)

자료1, 자료2

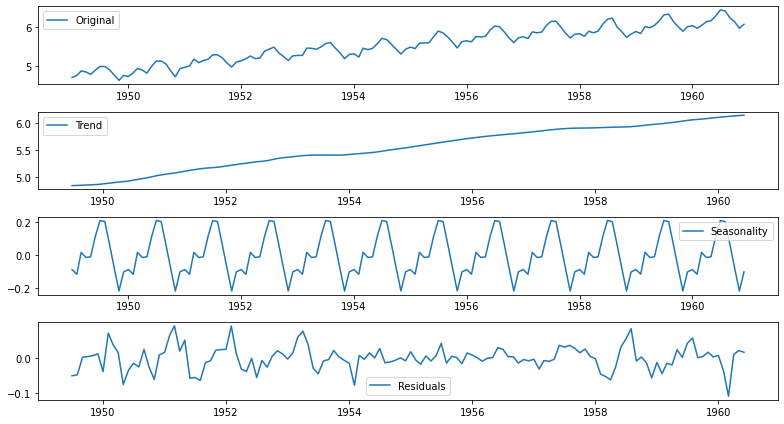

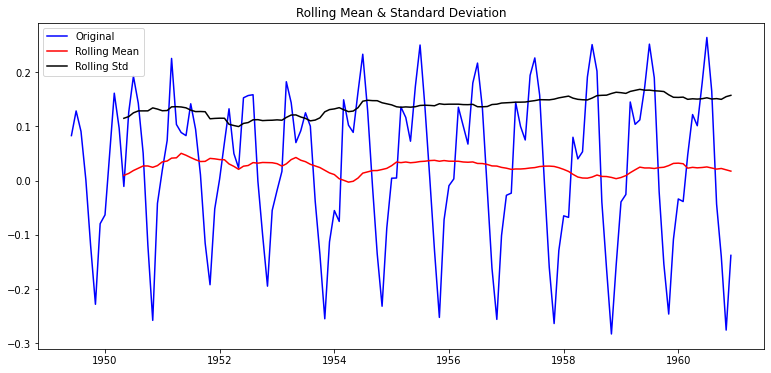

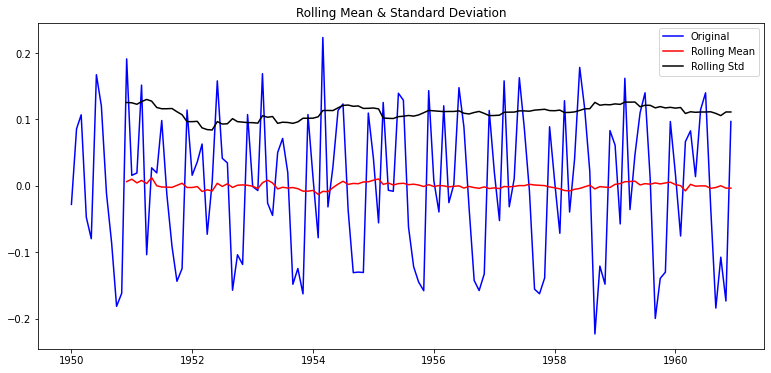

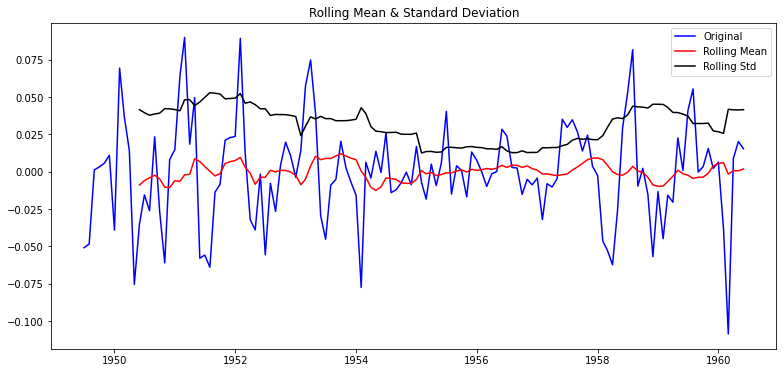

3) non-stationary한 데이터를 stationary하게 만들기

-

이동평균 모형 MA - tread 제거

-

차분 Diff - seasonal 제거

-

분해 Decomoisiotion - 추세/순환/계절/불규칙 요소로 분해

이동평균(MA) 차분(difference) 분해(decomposition) plot

p-value 0.180550 0.001941 2.885059e-08

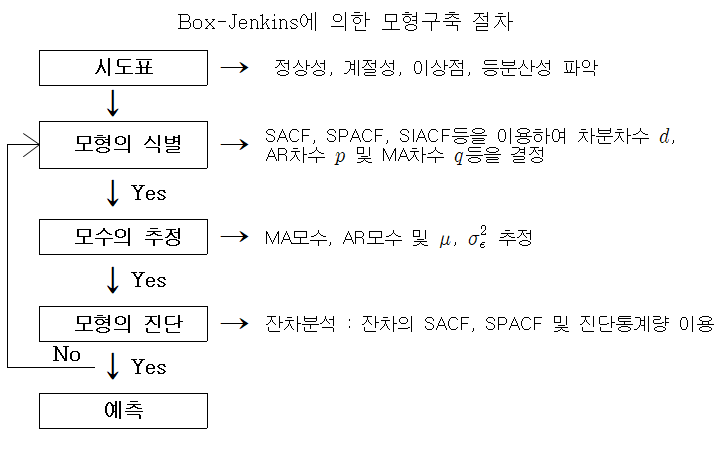

3. ARIMA(Box-Jenkins Technique)

- 정상성(stationary) 데이터에서 AR. MA, ARMA 모형 중에서 가장 적합한 모형을 선택해 줌

- 자기상관계수(ACF)와 부분상과계수(PACF)를 분석하여 적절한 모형의 선택함

- ARIMA(p,d,q) = AR(Autoregressive) + I(Integrated) + MA(Moving Average)

- p : 자기회귀 모형(AR)의 시차

- q : 이동평균 모형(MA)의 시차

- d : 차분누적(I) 횟수

- 일 때 를 예측

- 장점

- 단기예측의 정확성이 매우 높다.

- 모형의 적합성을 검증할 수 있는 통계적 검진이 가능하다.

- 예측의 신뢰구간설정이 가능하다.

- 단점

- 상대적으로 많은 양의 데이터가 필요하다.

- 새로운 데이터가 투입될 때 모형의 모수를 쉽게 업데이트할 수 있는 방법이 없다.

- 만족스러운 모형을 개발하기 위해서는 많은 비용(시간과 자원)이 든다.

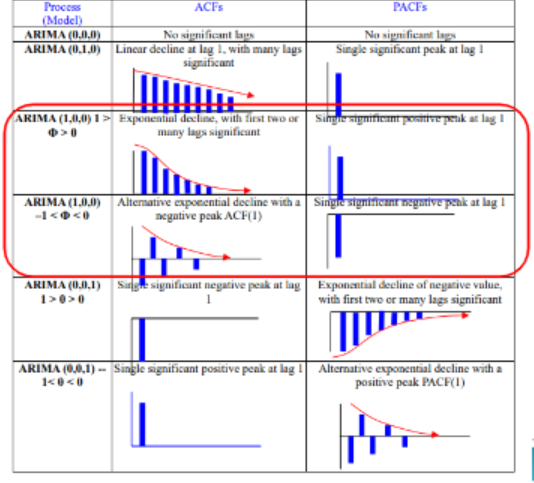

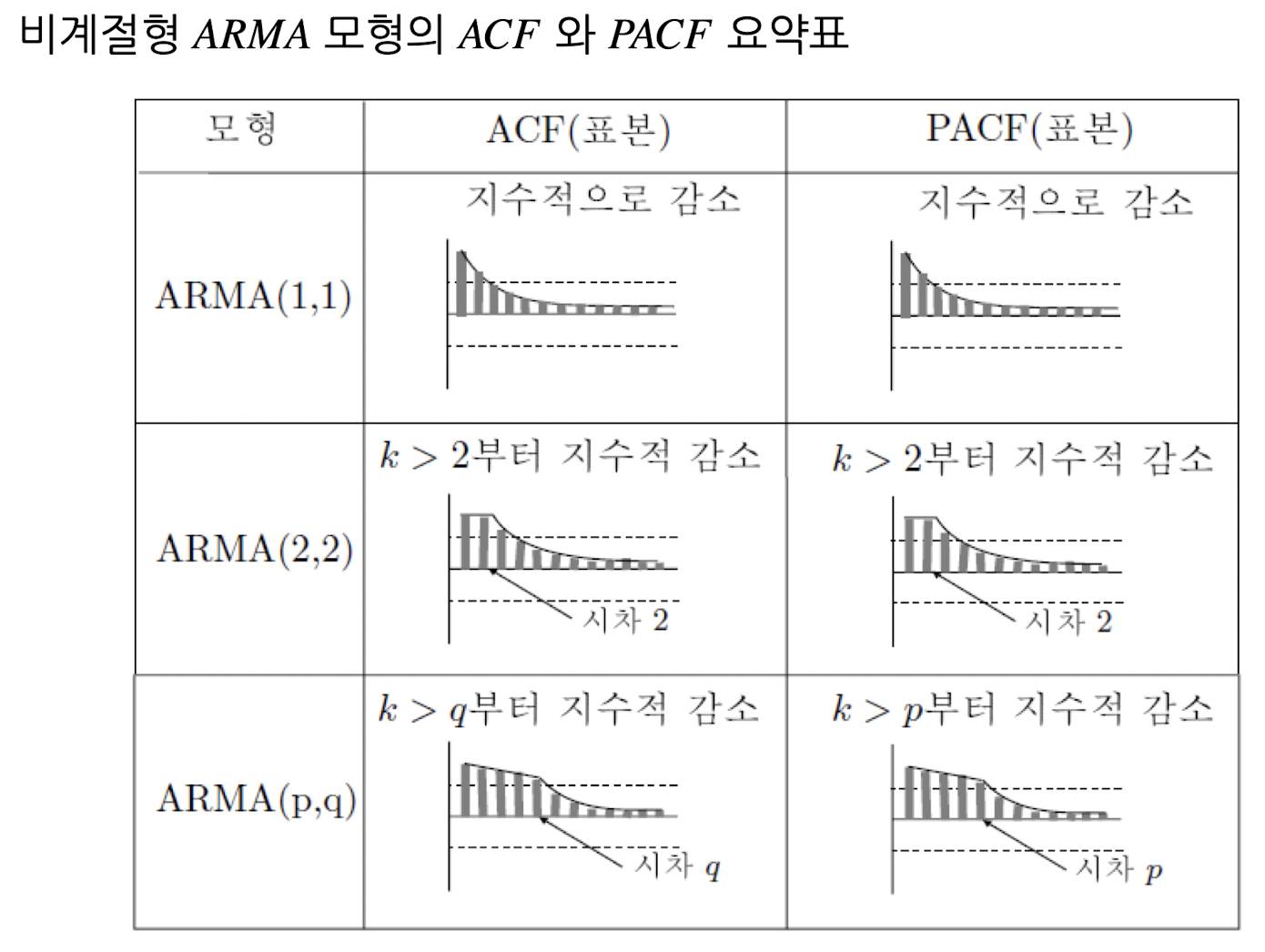

1) 자기상관계수(ACF) & 부분상과계수(PACF)

- ACF(Autocorrelation) : 시차(lag)에 따른 관측치들 사이의 관련성을 측정하는 함수

- PACF(Partial Autocorrelation) : 다른 관측치의 영향력을 배제하고 두 시차의 관측치 간 관련성을 측정하는 함수

| 확률과정 | ACF | PACF |

|---|---|---|

| AR(p) | 지수곡선 또는 sin 곡선을 그리며 시차(k)가 증가함에 따라 0으로 급속히 감소(tails off) | 시차(k)=p 이후 0으로 소멸/절단(cut off) 형태 |

| MA(q) | 시차(k)=q 이후 0으로 소멸/절단(cut off) 형태 | 지수곡선 또는 sin 곡선을 그리며 시차(k)가 증가함에 따라 0으로 급속히 감소(tails off) 형태 |

| ARMA(p,q) | 시차(K)=q-p 이후에는 지수적으로 감소하거나 소멸하는 sin인함수 형태 | 시차(K)=q-p 이후에는 지수적으로 감소하거나 소멸하는 sin함수 형태 |

| white noise | 모든 시차에 대해 0 | 모든 시차에 대해 0 |

(그림 출처 : AR(AutoRegressive), MA(Moving Average), ARMA Models , ARIMA 모형 (비계절성) – 시계열분석)

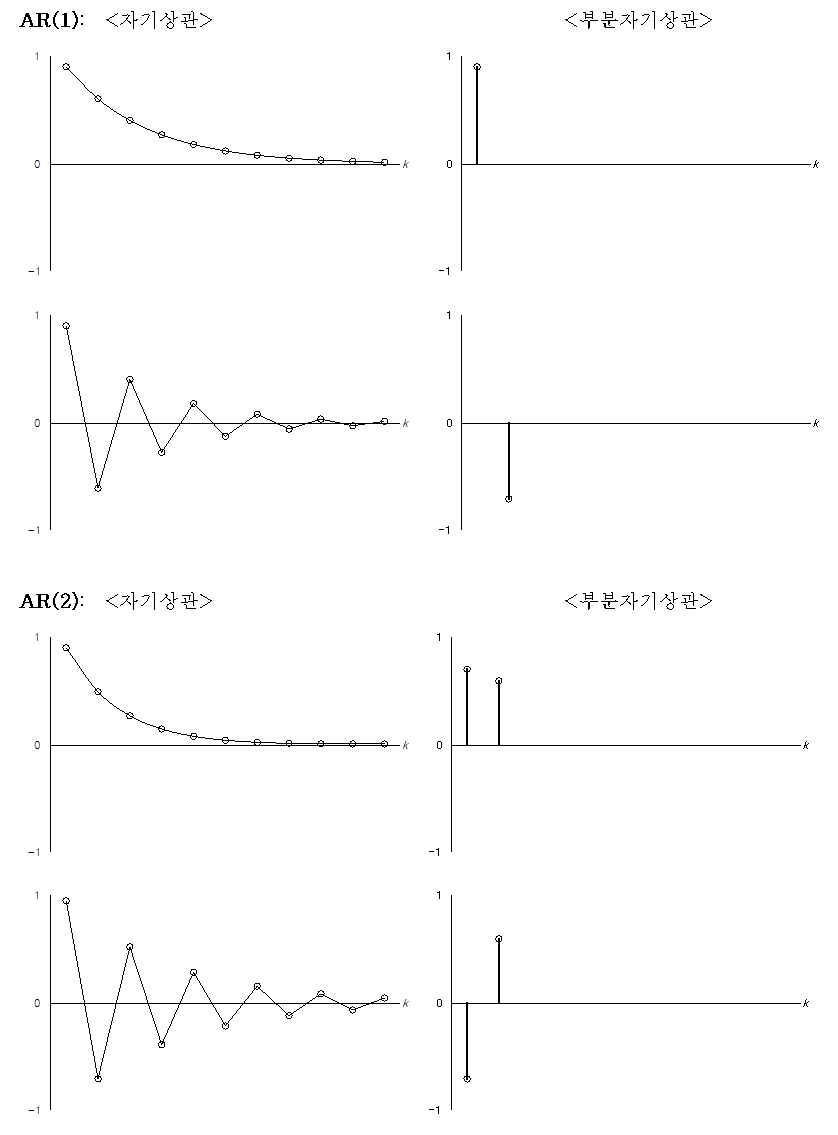

2) 자기회귀(AR, Autoregressive)

- 과거 실제값들을 기반으로 미래 값을 예측하는 방법

- 잔차 Residual 에 대한 모델링

ex) 주식값이 항상 일정한 균형 수준을 유지할 것이라고 예측하는 관점

자료마다 상수에 대한 표현의 차이가 있음

- 종속변수

- 독립변수

- 회귀계수

- 잔차(백색잡음)

백색잡음(white noise)의 성질 :

- 잔차들( | t=0, ±1 ····)간에 상관관계가 존재하지 않음

- ~

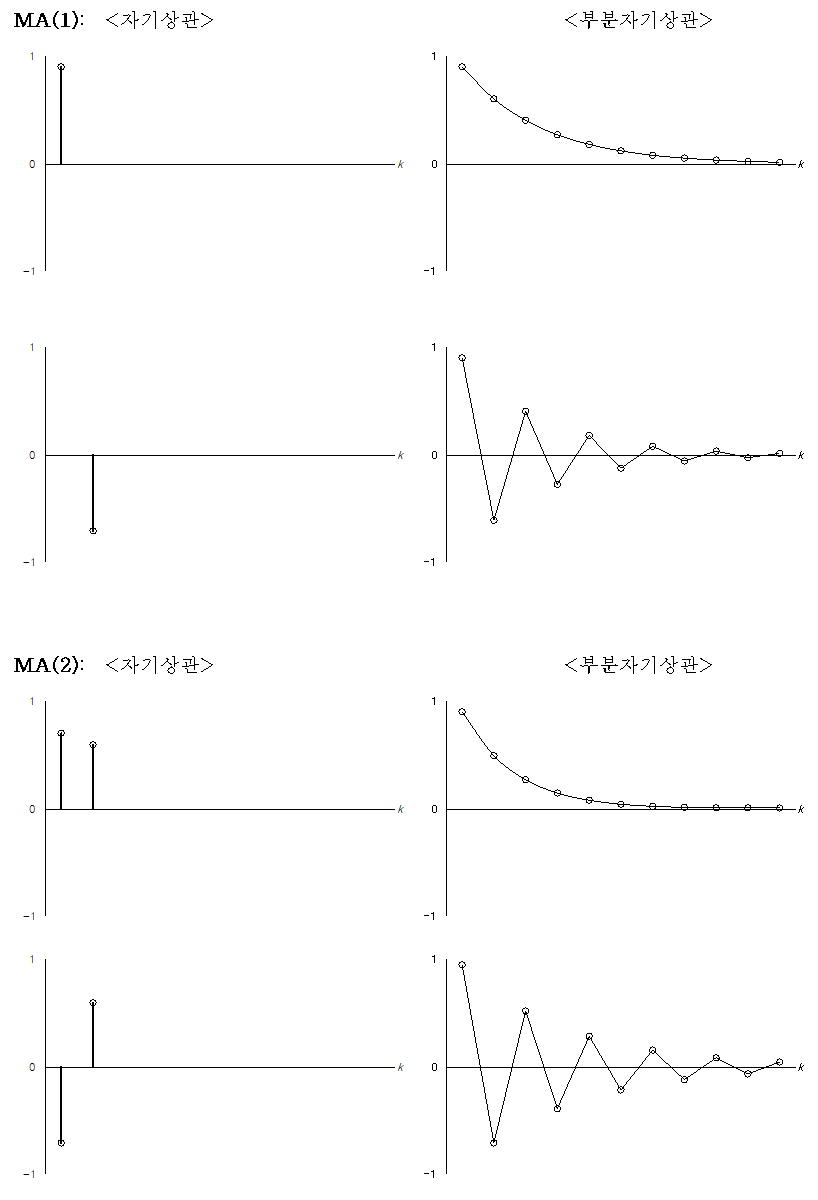

3) 이동평균(MA, Moving Average)

- 추세(Trend)에 해당하는 부분을 모델링

- 과거의 오차값들을 기반으로 미래를 예측하는 방법

ex) 주식값이 최근의 증감 패턴을 지속할 것이라고 보는 관점

- 종속변수

- 가중치

- 잔차의 이전 값

- 잔차

4) 차분누적(I, Integration)

- 계절성(Seasonality)에 해당하는 부분을 모델링

- 이 이전 데이터와 차 차분의 누적(integration) 합

- 차분 = 미분

5) ARMA

4. 시계열 예측 지표 (MSE, MAE, RMSE, MAPE)

<읽기 자료> : 읽고 정리해볼 것

1. 히비스서커스의 블로그)

2. [Python 시계열 자료 분석] 시계열 모형의 예측 성능 평가 지표

3. R에서 예측 모형의 평가지표 구하기

💡 출처가 없는 것은 송준모교수님 시계열 분석 수업자료에서 가져옴

💡 도서 : Introductory Time Series with R(Springer)

3개의 댓글

정말 잘 봤습니다. 오타 확인하여 공유드려요.

분해 Decomoisiotion - 추세/순환/계절/불규칙 요소로 분해

여기서 Decomposition이 되어야 할 것 같습니다

이 부분 하나도 모르겠어서 포기했는데, 저기 빈 부분들도 채워 주시는거죠?👍