시계열 데이터가 stationary한지 알기 위해서는 plot을 그려 해당 데이터의 경향을 볼 수도 있고, sample ACF의 plot을 그려 0으로 수렴하는지 볼 수도 있다. 이에 더해 stationary한지를 유추할 수 있는 방법이 하나 더 있는데, 바로 Variogram이다.

하지만 variogram도 하나의 대안적 방법일 뿐, 실제 필드에서 stationary한지 정확히 알 수 있는 명확한 기준은 존재하지 않는다고한다.

책의 문장을 인용하면 아래와 같다.

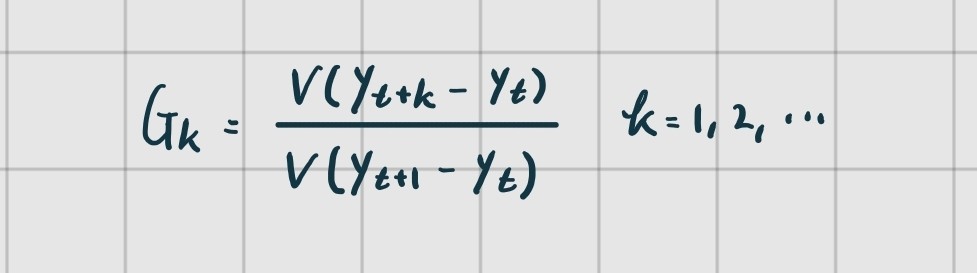

The Variogram measures variances of the differences between observations that are lags apart, relative to the variances of the differences that are one time unit apart.

수학적 정의는 아래와같다.

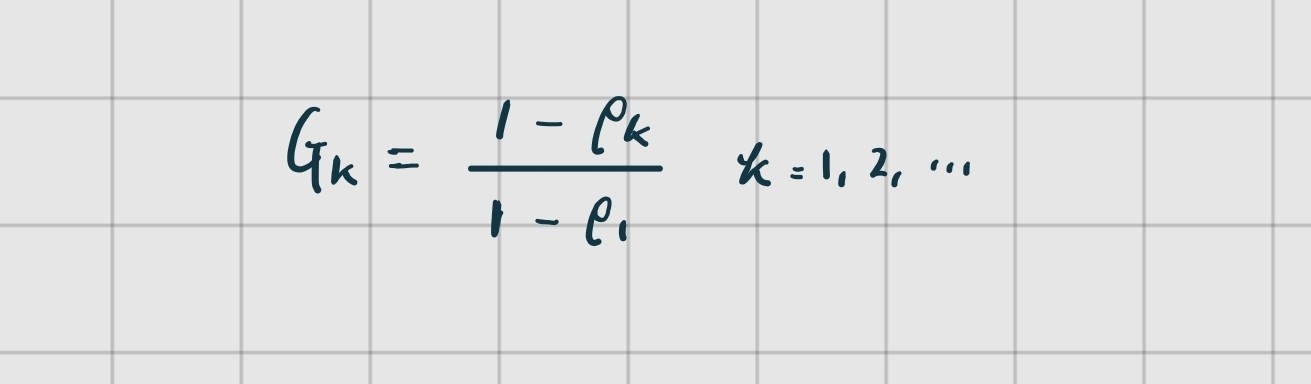

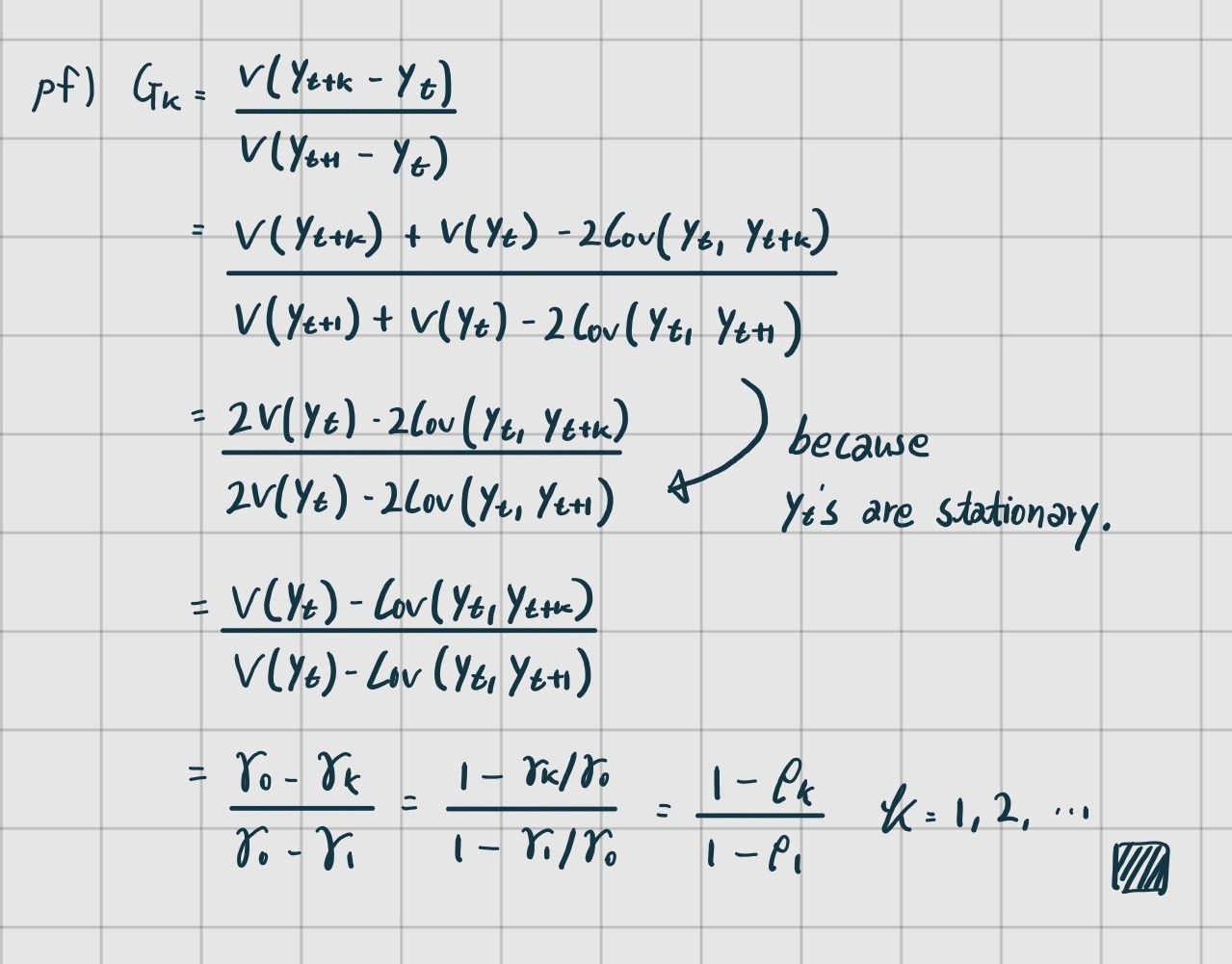

만약 time series가 stationary하다면, 는 아래와 같은 형태로 변형할 수 있다.

이때 time series가 stationary하면, 가 증가함에 따라 이기 때문에 로 수렴하게된다. 하지만 nonstationary하다면 는 monotonically increase한다.

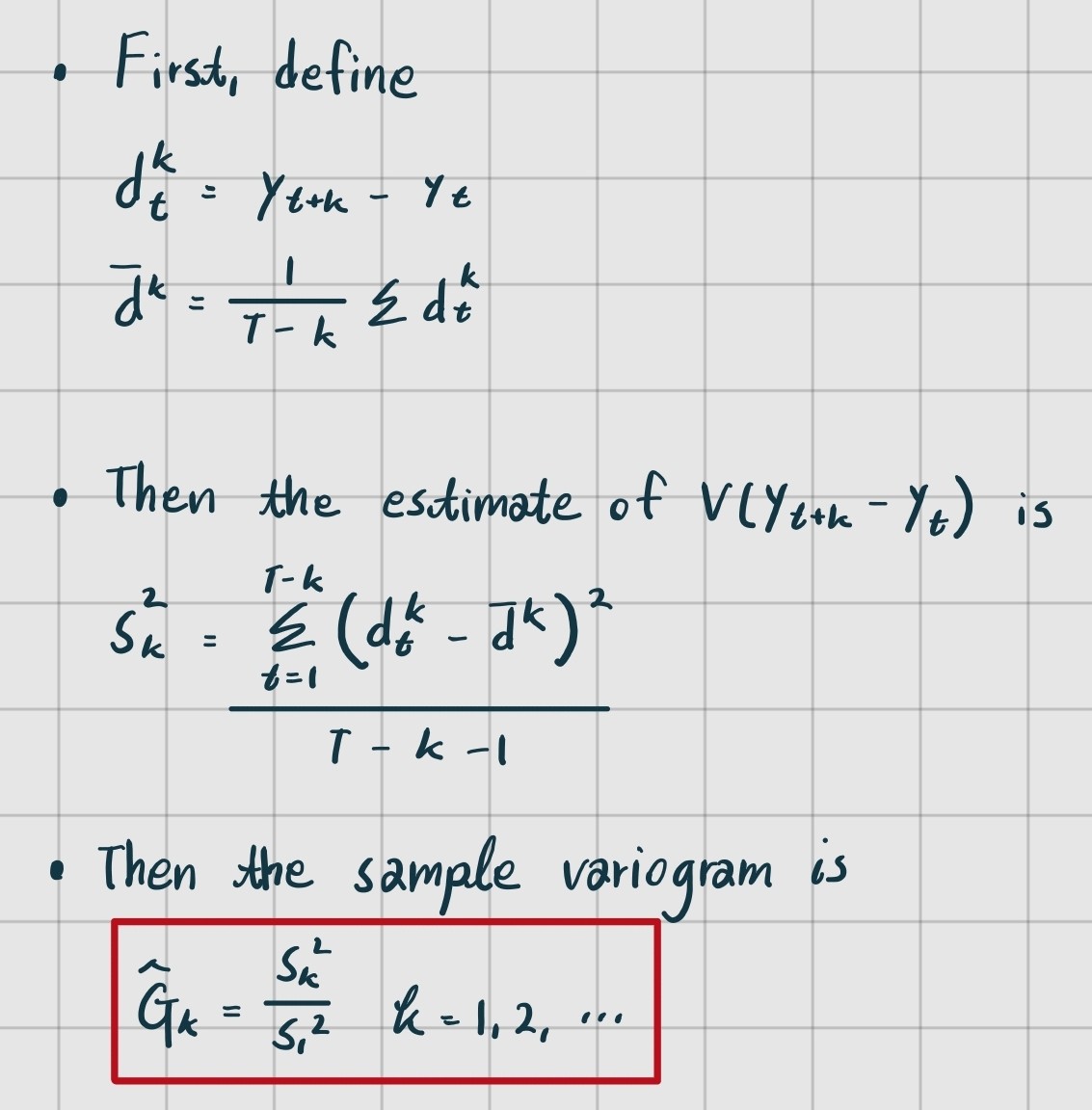

이때 를 알기 위해서는 모수적 통계량인 를 알아야 하므로 또한 모수적 통계량이다. 따라서 의 estimator를 알아보도록하자.

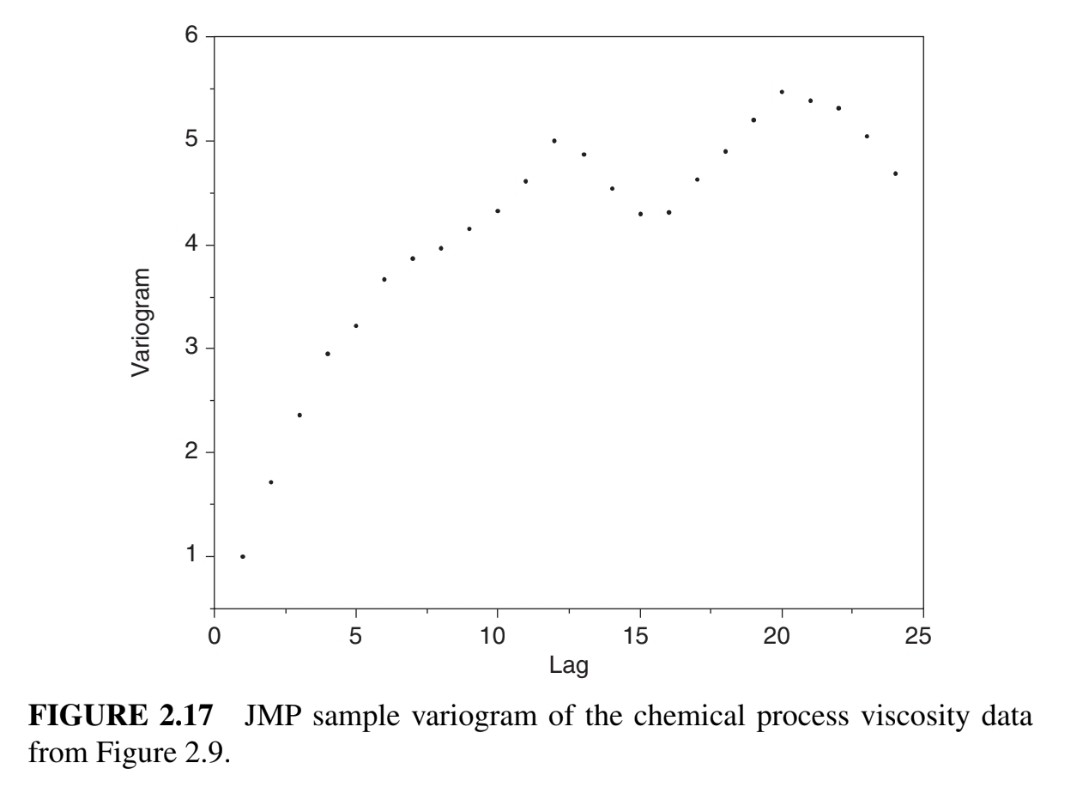

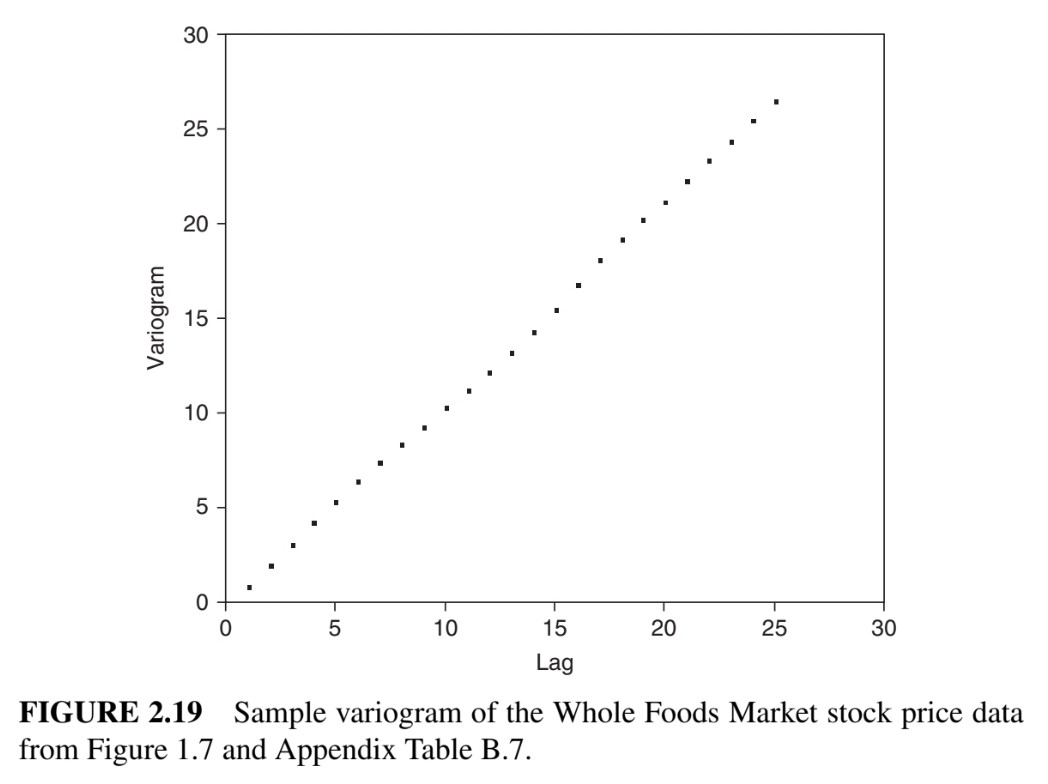

아래 두 plot은 각각 stationary한 데이터의 sample variogram, nonstationary한 데이터의 sample variogram이다. stationary한 데이터는 한 값으로 수렴하는데 반면, nonstationary한 데이터는 값이 일정하게 증가하는 양상을 볼 수 있다.

Reference: Introduction to Time Series Analysis and Forecasting 2nd by Douglas C. Montogomery

질문, 조언 환영합니당 ■

멋저요 !