감기에 걸려 약을 먹고 약발에 새벽에 일어났더니 열이 다 내렸네요. 항상 아프고 난 후 땀을 쭉 빼고 잠도 충분히 자고 일어났을 때 1년 중 최고의 컨디션이었던 것 같습니다. 이번년도 걸리지 않던 감기가 다 오네요. 블로그 보시는 분들도 건강 조심하시고 최적의 컨디션으로 작성하겠습니다.(꾸벅)

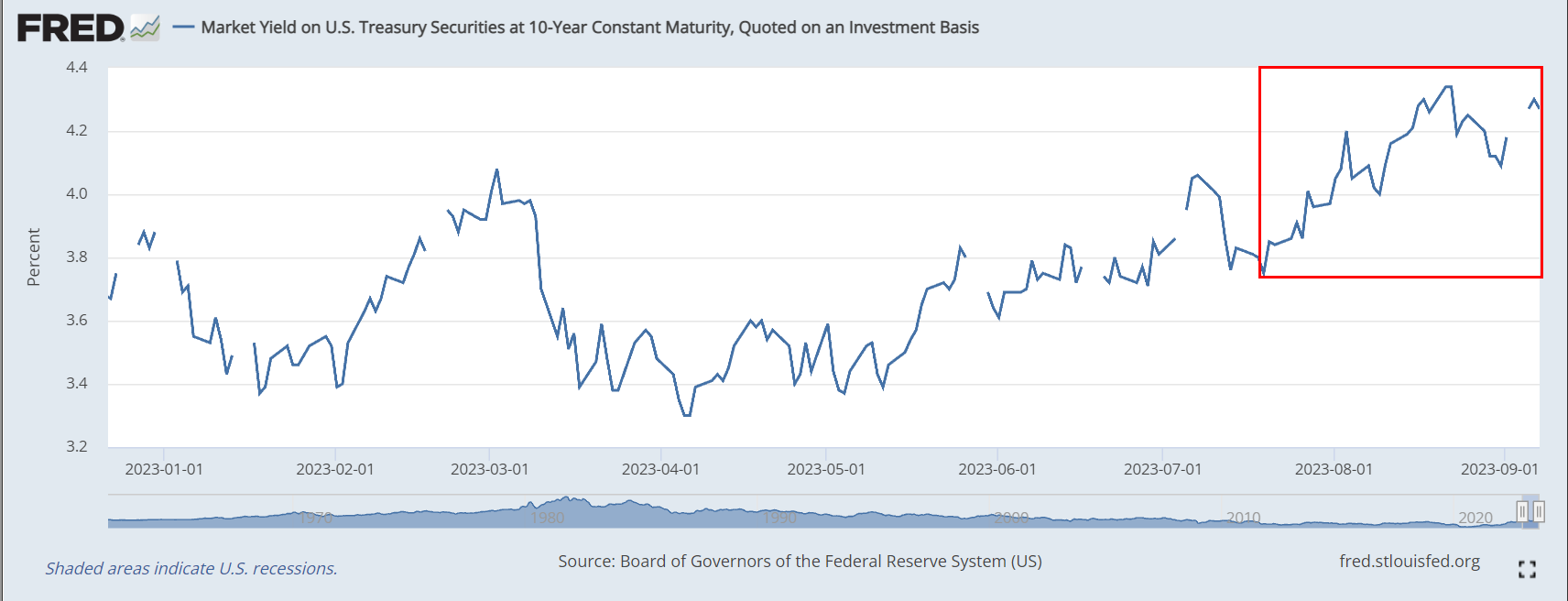

7월 말 멈칫하던 10년물은 8월초부터 다시 상승가도를 달리고 있다. 8월초 영란은행은 기준금리를 인상했으며 여전히 인플레이션이 꽤 오래갈 수 있다는 우려를 반영한 듯 보인다. 유가또한 상승하였는데, 사우디의 감산연장과 러시아의 리스크까지 추가된 것. 통화 긴축의 마지막이라고 생각했던 때에 예상외의 강한 장기금리 상승이 일어난 것이다. 보통 이전의 상황을 생각해보았을 때 기준금리 인상이 끝나는 시점에는 장기금리가 먼저 빠르게 하락하곤 했다.

예상외의 현실에도, 많은 업계 사람들에게 몇년 후 기준금리의 위치에 대해 여쭤보면 그래도 내려갈 것이다(예전보다 높아도 2%까진 가겠지 않겠는가), 환율이 1300원대? 높다고 생각이 든다. 이런 의견이 대부분이다. 우리는 익숙한 것으로 돌아갈 느낌이 든다고 생각이한다. 그리고 보통의 과거는 그러하다. 하지만 항상 "new normal"이 도래할 수 있다는 것은 생각해보아야 한다. 보통으로 돌아간다는 것 10번 중 9번이 그러하다는 것, 하지만 1번을 놓쳐 망하는 경우. 코로나, 인플레이션등 오랫동안 겪어보지 못한 사태들 이후에 보통이라는 것이 무언인지, 내가 아는 보통으로의 회귀가 가능한 것 일지.

달마다의 CPI가 심각했던 1년전에 비해 낮아진 물가압력에도 불구하고 10년물은 금융위기 이후 최고점을 찍은 상황이다. 이것은 잠깐 지나갈 꼭대기일 것이라고 쉽게 생각하는 것은 위험한 단계이지 않을까 싶다.

일본의 상황으로 인플레이션이 어떻게 삐걱거리는지 간접적으로 느낄 수 있다. 인플레이션으로 인해 일본의 통화정책이 꼬이고 있음을 5월부터 확인할 수 있다. 고착화는 일본의 YCC상단을 올리게 만들었으며, 그 과정에서 금리가 더욱 튀는 것을 막기위해 국채를 마구 사들이고 있다. 문제는 풀려버린 엔화에 있으며 이로인해 엔 약세를 촉발한 것이다. 얼마나 일본이 이 약세를 용인할 것인지는 아마 시간문제이지 않을까. 이미 이 문제는 마켓을 흔들고 있는 듯 하다.

"일본의 10년물 국채금리가 9년 만에 최고치로 오르면서 가파른 금리 상승을 막기 위한 BOJ의 국채 추가 매수 개입이 촉발됐다...... BOJ는 지난 28일 Yield Curve Control을 통해 10년물의 상단을 0.5%로 유지했다. 하지만 해당 정책을 더 유연하게 운용하겠다며 10년물 국채 매입 금리를 기존 0.5%에서 1%로 상향하면서 10년물 금리상단은 사실상 1%로 높아졌다.(연합인포맥스, 23.7.31)

인플레이션에 의한 YCC상단에 대한 부담은 YCC정책의 변화로, 그것은 일본의 장기금리 상승의 트리거가 되었다. 장기금리의 과도한 상승을 막기 위한 국채 매입은 일본은행 발 엔화 공급을 늘리게 된다. YCC를 1%까지 상향한 이유또한 과도한 국채매입에서 자신들을 보호하고자 함이다.

지난 5~6월 유럽의 대부분 국가와 호주, 뉴질랜드 등이 추가 금리인상을 단행하며 인플레이션 고착화에 대한 경계심을 반영한 결과를 보였었다.

고금리, 고환율, 고물가의 환경에서 고물가가 잡혀가는 것을 기대할 수 있었던 2023년이었지만 인플레는 고점을 찍고 기대만큼 하락하지 못하는 상황에서 인플레이션 고착화에 대한 경계감이 커졌던 것이다. 지난 70년도의 석유파동과 함께 했던 인플레이션 위기 시절의 10년의 고통의 논리와 비슷해져가는 것이다.

현재 기준금리는 5.5%이다. 이 곳까지 오는 과정에서 인플레는 둔화됨을 분명히 느꼈다. 하지만 정도가 문제인 것이다. 5.5%에도 쉽게 물가가 잡히지 않는다면 5.5라는 숫자는 긴축적으로 강력하다는 것이 아닌 것이다. 5.5%에서도 물가둔화가 삐걱거린다면 어찌 더 아래를 쉽게 바라볼 수 있을까. 매파가 다시 조명을 받게되는 것이다.

작년과 달리 잭슨홀에서 큰 변수가 등장하지 않았다. 매파적이었는지도 애매한 평이 갈리고 있다. 2%라는 물가 목표에 대해서는 여전히 강하게 언급했다. 금리의 경우에는 "충분히 통제적인(sufficiently restrictive)"상태로 유지할 것임을 알렸다. 노동 시장이 탄탄하다는 이유로, 이 이후에 추가적인 추세성장이 나타난다면 추가 금리인상을 고려할 수 있다는 성장 측면에서 악재와 같은 발언을 했다.

인플레이션 고착화에 대해, 파월은 애매하게 다루었지만 리가르드 총재의 발언은 들어볼만 했다. 첫 문단만 인용한다.(Full은 아래링크)

https://www.ft.com/content/0c371a17-1747-4b57-af0f-67997f773c1a

"The head of the European Central Bank has warned that recent upheaval in the global economy threatens to result in long-lasting changes, keeping inflationary pressures higher than normal and complicating the role of monetary policymakers"

리가르드는 인플레이션 압력의 장기적 활동에 대한 걱정을 통해 경제의 구조적인 변화 즉 코로나 이전의 경제상태에 대한 회복의 기대가 어려운 듯 말하였다. 또한 ECB의 이번 인플레이션에서의 실패로 인해 더욱 보수적인 접근을 해야한다고 밝혔다.

고착화를 만드는 요소들도 구체적으로 언급했다. 가격 변동성 확대가 이를 반복적으로 따라잡으려는 임금 상승을 통해 중기 인플레이션으로 침투하지 않도록 주의해야한다고 말했으며, 글로벌 공급이 떨어지고 글로벌 경쟁 역시 줄어들면 기업들이 올라버린 비용을 바로 제품 가격에 전가할 수 있음도 주의해야한다고 밝혔다.

결국 또 다시 인플레이션 고착화라는 걱정은 시장을 괴롭히고 있으며 국채금리는 최고점을 향했다. 현재 적절히 강한 성장보다 더한 성장이 나왔을 때 오히려 시장은 더욱 위축될 수도 있음을 잭슨홀에서 느낄 수 있었다. ECB도 더욱 과거의 인플레이션을 보며 보수적으로 행동하고 있고, 파월또한 70년대를 기억하지 않을 리가 없다. 그때만큼의 사태가 발생할까라는 생각도 든다. 대공황과 꼭 닮은 모기지 금융위기는 "양적완화"라는 카드와 함께 대공황보다 빠르게 치료할 수 있었던 것 처럼.