CONTENTS

- 회귀분석이란?

- 회귀분석의 특징, 종류

- 정합성 검증 & 결과 해석

SUMMARY

- 회귀분석이란?

👉 회귀분석 이해하기

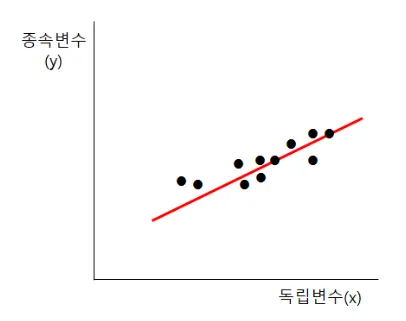

-게임시간과 전기세에 대한 데이터

-그래프의 x 축은 게임시간을, y 축은 전기세를 의미하고, 점들은 각 데이터를 의미

→ 독립변수는 원인이 되는 변수를 위미하며, 이는 곧 게임시간이 되게 됩니다.

→ 종속변수는 결과가 되는 변수를 위미하며, 이는 곧 전기세가 됩니다.

-그렇다면 만약 게임시간이 1000시간이면, 전기세는 얼마일까요?

*우리가 가진 데이터셋에 해당 값이 없을 때, 이를 예측하기 위해 ‘회귀분석’의 개념이 도입.

이러한 예측을 위해 위 그래프에서 붉은색으로 보이는 ‘추세선’이 필요!

회귀분석의 목적은 이 ‘추세선’을 찾는 것이 목적

추세선 = “우리가 이미 가지고 있는 데이터들을 가장 잘 설명해주는 선” 을 의미합니다.

추세선은 y = a+bx (방정식)으로 표현됩니다.

x: 게임시간(독립변수)

y: 전기세(종속변수)

a: 절편(x 가 0일때 y값)

b: 기울기 이렇게 추세선을 파악함으로써, 게임시간이 1000시간과 추세선이 만나는 점을 통해 종속변수를

예측할 수 있게 되는 것. 이러한 특징을 통해, 데이터분석에서는 예측을 진행할 때 회귀분석을 주로 수행한다.

👉 회귀분석 요약

- 정의: 독립변수(x)로 종속변수(y)를 예측하는 분석기법

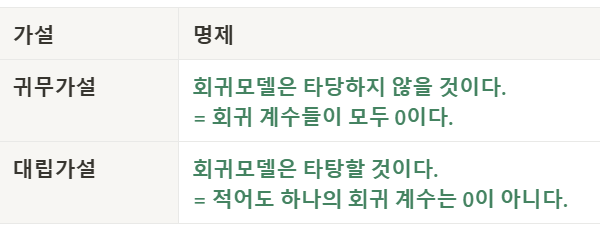

- 프로세스: 일반적으로 3단계를 통해 분석이 진행.

1) 독립변수, 종속변수 설정

독립변수와 종속변수를 정하고 가설을 설정.

→ 독립변수: 게임시간

→ 종속변수: 전기세

→ 귀무가설: 게임시간은 전기세와 관련이 없을 것이다.

→ 대립가설: 게임시간은 전기세와 관련이 있을 것이다.

2) 데이터 경향성 확인

독립변수와 종속변수 간 산점도 분석 및 상관관계 분석을 통해

데이터 분포를 확인.

-

정합성 검증 & 결과 해석

회귀분석 결과를 해석하기 위해 다음 3가지를 살펴본다.

1️⃣ 회귀모델(회귀식)이 얼마나 설명력을 갖는지

2️⃣ 회귀모델(회귀식)이 통계적으로 유의한지

3️⃣ 독립변수와 종속변수 간 선형관계가 있는지 -

회귀분석의 특징, 종류

👉 특징

- 장점

- 친밀성: 예측문제 해결에서 가장 많이 사용되고 있는 방법으로 분석 및 해석 방법이 다수 존재

- 유용성: 결과에 대한 근어, 이유, 활용방안 등의 정보를 얻는 데 유용

- 유연성: 종속변수를 설명하기 위한 다양한 독립변수를 선택하고 실험할 수 있음

- 단점

- 복잡성: 기본 가정이 어긋나면 회귀분석을 사용할 수 없음

- 한계성: 비선형성 확인을 위한 적절한 방식이 존재하지 않음

👉 종류

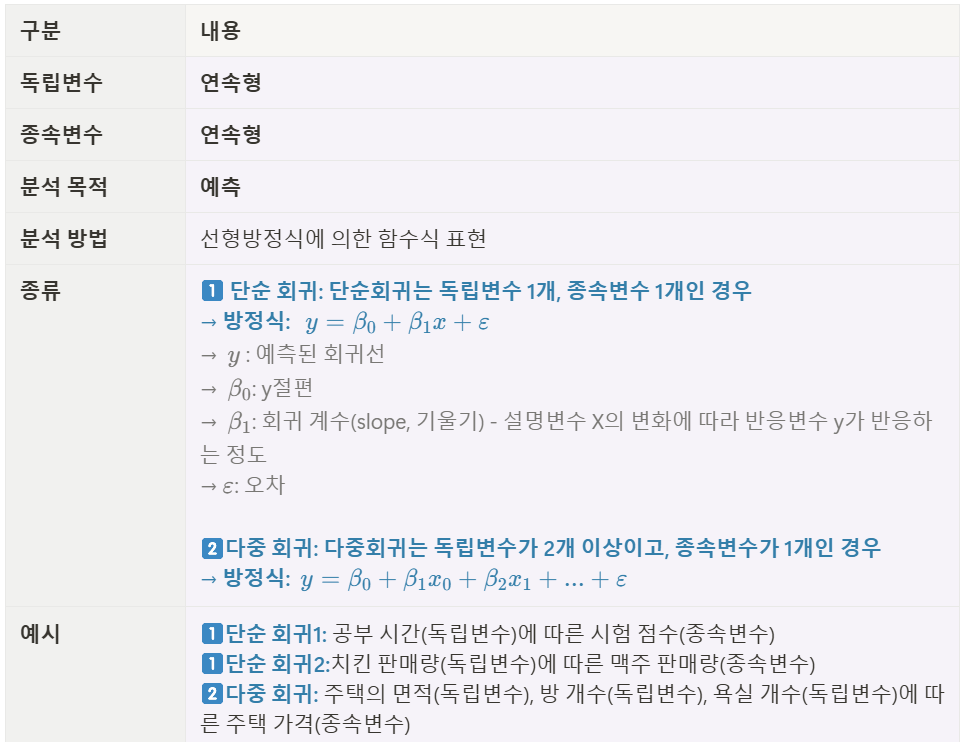

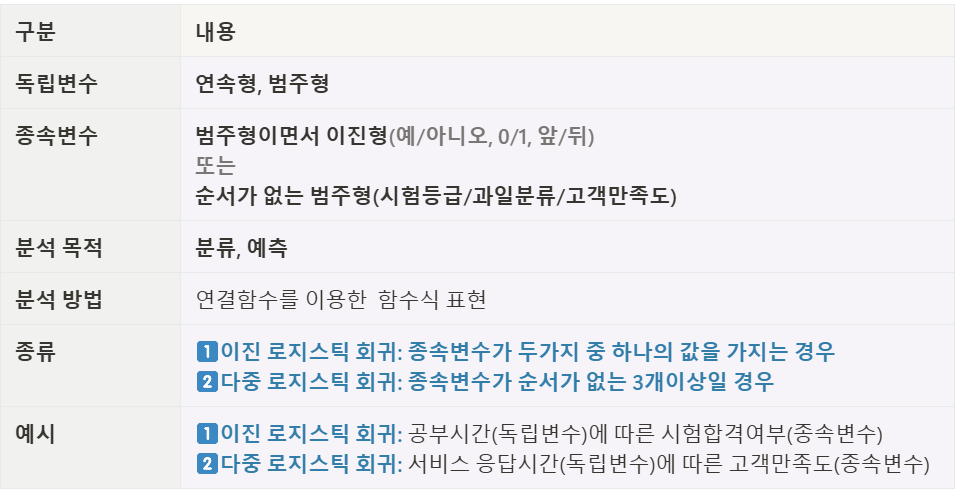

회귀분석은 회귀 계수의 선형여부, 독립변수의 개수, 종속변수의 개수에 따라 여러가지 유형으로 나눌 수 있다.

- 선형회귀분석

- 로지스틱 회귀분석

- 정합성 검증 & 결과 해석

1️⃣ 회귀모델(회귀식)이 얼마나 설명력을 갖는지?

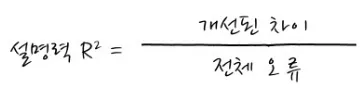

→ 결정계수 R_squared(R²) 를 확인.

:결정계수는 종속변수와 독립변수의 관계를 나타내는 수치

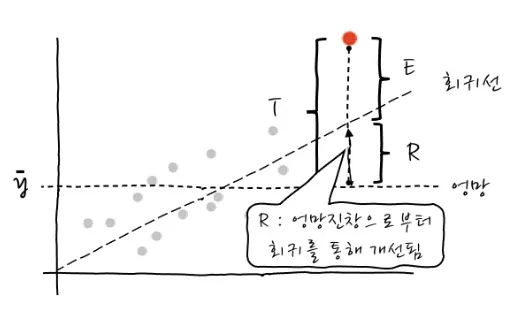

- 회귀식 도출 과정

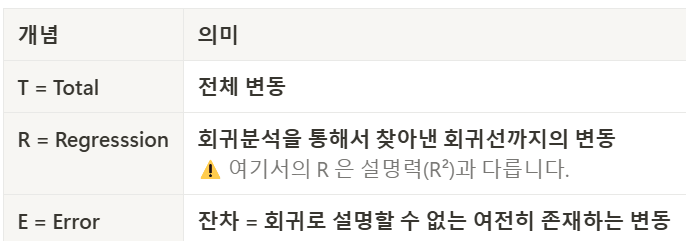

-T,R,E 개념

- 설명력(R²)은 전체오류중 회귀를 함으로써 얼마나 개선되었는가를 의미

- 설명력은 0과 1 사이의 값을 가지며, 1에 가까울수록 모델의 성능이 좋다는 것을 의미

2️⃣ 회귀모델(회귀식)이 통계적으로 유의한지?

→ 회귀식에 대한 F검정 시행

→ p-value로 유의성을 판단

→ F-검정을 통해 얻은 p-value 값이 0.05보다 작다면 대립가설을 채택. (신뢰도95%)

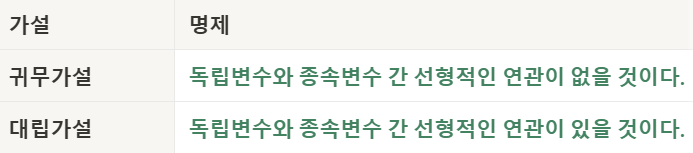

3️⃣ 독립변수와 종속변수 간 선형관계가 있는지?

→ 회귀식의 (기울기) 에 대한 t 검정 시행

→ p-value로 유의성을 판단

→ t-검정을 통해 얻은 p-value 값이 0.05보다 작다면 대립가설을 채택

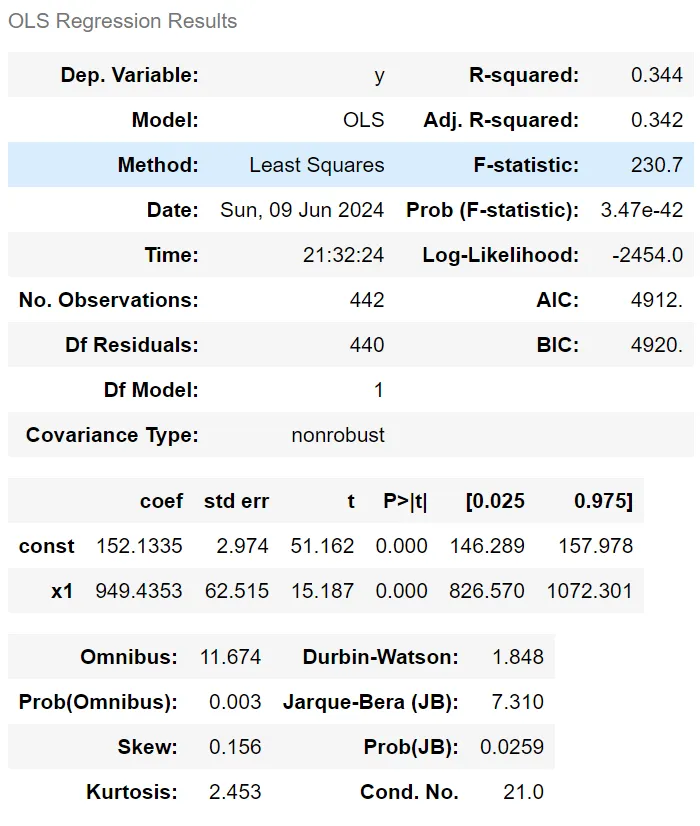

4️⃣ OLS(Ordinary Least Squares) 해석하기

OLS 는 선형 회귀 모델의 결과를 나타내는 회귀 결과 표. ols에서는summary라는 함수를 지원해주는데 summary를 통해 아래와 같은 결과표를 얻을 수 있다.

- 전체 해석

📌Dep. Variable (y), R-squared (0.344), F-statistic (230.7),Prob (F-statistic) (3.47e-42), coef (coefficients), std err (Standard Error), t (t-statistic),P>|t| (P-value), [0.025 0.975] (Confidence Interval)

1)Dep. Variable (y): 종속 변수, 즉 회귀분석에서 설명하고자 하는 변수.

2)R-squared (0.344): 결정계수로, 회귀 모델이 종속 변수의 변동성을 얼마나 설명하는지를 나타낸다. 이 값은 0에서 1 사이에 위치하며, 0.344는 약 34.4%의 변동성이 설명된다는 것을 의미.

3)Adj. R-squared (0.342): 수정된 결정계수로, 설명 변수의 개수를 고려하여 R-squared 값을 조정한 것. 변수의 수가 늘어날 때 발생하는 과적합을 방지하기 위해 사용. 0.342는 모델이 적절하게 조정되었음을 나타낸다.

4)Method (Least Squares): 사용된 회귀 방법이 최소제곱법임을 나타낸다.

a. 최소제곱법: 근사적으로 구하려는 해와 실제 해의 오차의 제곱의 합이 최소가 되는 해를 구하는 방법.

5)F-statistic (230.7): 회귀 모형의 전체 유의성을 검정하는 F-통계량. 값이 클수록 모형이 유의미할 가능성이 높다.

6)Prob (F-statistic) (3.47e-42): F-통계량의 p-값으로, 이 값이 매우 작으면 (예: 0.05 이하) 대립가설을 채택할 수 있다. 이 경우 p-값이 거의 0에 가까우므로, 회귀 모형이 통계적으로 유의미하다고 볼 수 있다.

7) Log-Likelihood (-2454.0): 회귀 모형의 로그 우도(likelihood). 값이 클수록 모형이 데이터에 더 잘 맞는다는 것을 의미.

8) No. Observations (442): 사용된 관측치(데이터 포인트)의 수.

9) Df Residuals (440): 잔차의 자유도, 즉 전체 데이터 포인트 수에서 회귀 계수의 수를 뺀 값.

10) Df Model (1): 모델에 포함된 설명 변수의 수.

11) Covariance Type (nonrobust): 공분산 추정의 유형을 나타낸다.nonrobust는 기본 공분산 추정이 사용되었음을 의미.

12)coef (coefficients):

- const (152.1335): 상수항(절편)으로, 독립변수가 0일 때 종속 변수의 예측값.

- x1 (949.4353): 설명 변수 x1의 회귀 계수로, 독립변수가 1 단위 증가할 때 종속 변수가 평균적으로 949.4353 단위 증가한다는 의미.

13)**std err (Standard Error)**: 회귀 계수 추정치의 표준 오차. 상수항과 x1에 각각 2.974, 62.515가 있다.

14)t (t-statistic): 회귀 계수가 0인지 검정하는 t-값. 절대값이 클수록 해당 계수가 유의미할 가능성이 높다. x1의 t-값은 15.187로 매우 크며 유의미함을 나타낸다.

15)P>|t| (P-value): 각 계수에 대한 p-값. 일반적으로 0.05보다 작으면 해당 계수는 유의미하다고 판단. x1과 상수항의 p-값은 모두 0으로, 매우 유의미.

16)[0.025 0.975] (Confidence Interval): 회귀 계수에 대한 95% 신뢰구간. 예를 들어, x1의 신뢰구간은 [826.570, 1072.301]로, 이 범위 내에서 실제 계수가 있을 가능성이 95%.

17) Omnibus (11.674): 잔차의 정규성을 검정하는 Omnibus 검정 통계량. 값이 작을수록 잔차가 정규분포에 가깝다는 의미.

18) Prob(Omnibus) (0.003): Omnibus 검정의 p-값. 0.05보다 작으므로 잔차가 정규분포에서 벗어날 가능성이 있다.

19) Skew (0.156): 잔차의 왜도(skewness). 값이 0에 가까울수록 대칭적.

20) Kurtosis (2.453): 잔차의 첨도(kurtosis). 3에 가까울수록 정규분포에 가깝다. 2.453은 정규분포보다 조금 더 평평함을 의미.

21) Durbin-Watson (1.848): 잔차의 자기상관을 검정하는 통계량. 2에 가까우면 자기상관이 없음을 의미.

22) Jarque-Bera (JB) (7.310): 잔차의 정규성을 검정하는 Jarque-Bera 검정 통계량.

23) Prob(JB) (0.0259): Jarque-Bera 검정의 p-값. 0.05보다 작아 잔차가 정규성을 만족하지 않을 가능성이 있다.

24) Cond. No. (21.0): 설명 변수의 다중공선성을 나타내는 조건수. 값이 높으면 다중공선성 문제가 있음을 시사.

KEY POINTS

- 회귀분석 진행 단계

- 독립변수, 종속변수 설정

- 데이터 경향성 확인

- 정합성 검증 & 결과 해석

- 회귀분석의 결과 해석을 위해 필요한 검증.

- 회귀식이 얼마나 설명력을 가지는지

- 회귀식이 통계적으로 유의한지

- 독립변수와 종속변수 간 상관관계가 유의미한지

- 각각의 검정통계량(t-value, F-value)이 가지는 숫자의 의미보다, 이를 신뢰할 수 있는지(p-value)에 포커스 맞추기!

insight

- 파이썬으로 로지스틱 회귀분석을 구현할 때와 머신러닝 관점에서 중요한 점!

- 데이터 준비와 전처리

결측치 처리: 결측치는 로지스틱 회귀의 성능을 저하시킬 수 있다. 이를 평균, 중간값으로 채우거나 제거해야 한다.

특성 스케일링: 많은 머신러닝 알고리즘이 그렇듯, 로지스틱 회귀도 스케일이 큰 특성에 의해 영향을 받을 수 있으므로, 데이터를 표준화(Standardization)나 정규화(Normalization)해야 한다.

카테고리 데이터 인코딩: 범주형 변수를 One-Hot Encoding 또는 Label Encoding으로 변환하여 모델이 처리할 수 있도록 한다.

- 피처 선택

다중공선성 검사: 다중공선성은 두 특성이 높은 상관관계를 가지는 경우를 의미하며, 모델 성능과 해석력을 저하시킬 수 있다. VIF(분산 팽창 인자) 분석으로 이를 감지하고 해결할 수 있다.

유의미한 변수 선택: 데이터의 특성을 이해하고, 모델에 기여도가 낮거나 해를 끼칠 수 있는 변수는 제거.

- 모델 학습

훈련 및 검증 데이터 분리: 데이터를 훈련 세트와 검증 세트로 나눠야 과적합(Overfitting)을 방지하고 모델 성능을 정확히 평가할 수 있다.

정규화(Regularization): L1(라쏘) 또는 L2(릿지) 정규화를 통해 모델의 과적합을 방지할 수 있습니다. 파이썬에서는 LogisticRegression 클래스에서 penalty 파라미터로 설정 가능합니다.

- 성능 평가

적절한 지표 선택: 로지스틱 회귀는 주로 이진 분류 문제에 사용되므로 정확도 외에 F1-score, Precision, Recall, AUC-ROC와 같은 지표를 사용해 모델을 평가.

혼동 행렬(Confusion Matrix): 예측 결과의 분포를 확인하여 모델의 오분류 유형을 분석.

- 머신러닝 관점에서 추가 고려사항

- 선형성 가정: 로지스틱 회귀는 특성과 로그 오즈(log-odds) 사이에 선형 관계를 가정. 이를 확인하기 위해 특성 변환(예: 로그, 다항식)을 사용할 수 있다.

- 특성 상호작용: 특성 간 상호작용을 고려하면 모델이 더 좋은 성능을 발휘할 수 있다.

- 확률 출력: 로지스틱 회귀는 클래스 소속 가능성을 제공하므로, 이를 활용해 최적의 임계값(Threshold)을 조정할 수 있다.

- 확장성: 데이터가 크거나 차원이 높아지면 계산 비용이 증가할 수 있으므로, 샘플링 기법이나 고차원 데이터를 위한 대안을 고려.

파이썬 구현 예시

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import classification_report, confusion_matrix

# 1. 데이터 준비

X, y = ... # 특성과 라벨 데이터 준비

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# 2. 데이터 스케일링

scaler = StandardScaler()

X_train = scaler.fit_transform(X_train)

X_test = scaler.transform(X_test)

# 3. 로지스틱 회귀 모델 생성

model = LogisticRegression(penalty='l2', solver='liblinear') # L2 정규화

model.fit(X_train, y_train)

# 4. 예측 및 평가

y_pred = model.predict(X_test)

print(confusion_matrix(y_test, y_pred))

print(classification_report(y_test, y_pred))

- 결론

로지스틱 회귀는 간단하고 해석 가능한 모델이지만, 데이터 전처리, 특성 선택, 정규화, 성능 평가 등 여러 요소에 따라 성능이 좌우된다. 머신러닝 관점에서는 선형 가정의 한계와 과적합 방지 방법, 대규모 데이터에서의 효율성을 항상 염두에 두어야 한다.

Be DBA