🏋️♀️Basic

Option의 가치는 그것의 Discounted Payoff(DPO)의 위험 중립적 (risk-neutral) 기댓값이다.

✏️European-Style-Option의 예시

위의 식은 만기일 에 를 내야 하는 European-Option을 가정했을 때, 번째 simulation 시행에서 나타나는 의 값입니다.

이걸 estimator로 나타내면..

가 되고, Standard Error(SE)는

이 됩니다. 뒤에 있는 Sqrt 부분은 인 것을 눈치챌 수 있어요!

여기까지의 내용은 학부 2학년에서 배울 수 있는 내용이니까.. 내용 설명 없이 넘어가도 될 것 같고, 하나 설명할 점은 European-Option과 American-Option의 차이점입니다.

European Option : 만기 시에만 행사 가능

American Option : 만기 전에도 아무때나 행사 가능

그래서, 계산의 편의를 위해 European-Option을 가정했고, American-Option은 만기일까지의 기간 중에 얼마가 지났는지를 따져서 계산해주면 될 겁니다.

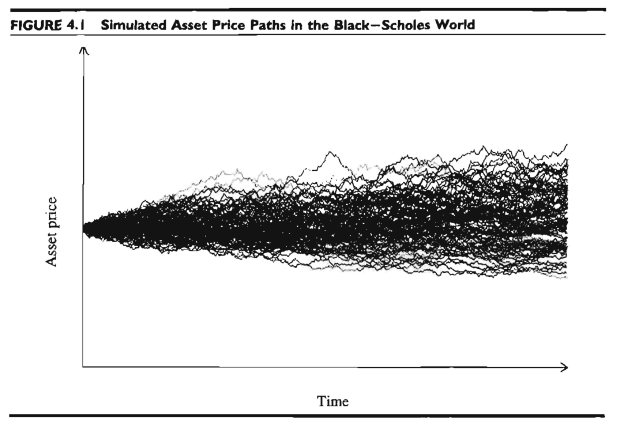

📒 Black-Scholes world에서의 GBM Process Simulation

GBM (Geometric Brownian Motion) process

이렇게 나타내어지죠. 이 식이 나온 배경을 살펴보면, 앞부분은 추세를 반영하는 Drift Term, 뒷 부분은 시간의 함수로 modeling 되어서 알 수 없는 움직임을 반영한 Diffusion Term이 되는 겁니다!

따라서, 이 때 은 주가의 기대 수익률, 는 배당 수익률, 는 주가 수익률의 Annual Volatility(1년 단위의 변동성)입니다.

이 Stochastic Process를 Ito's Lemma를 이용해서 풀어봅시다!

Ito's Lemma :

이걸 이용하고, 양변에 log를 취해봅시다.. (귀찮음)

이렇게요! 그래서 이걸 풀면..

이걸 이용하면 Black-Scholes의 가정을 유도할 수 있는데,

Black-Scholes' Model의 가정

- 주가의 로그 수익률은 정규 분포를 따른다.

- 주가는 Log Normal Distribution을 따른다.

얘는 횟수를 으로 하고, 로 가정..

Call price의 Estimator를 얻기 위해, 우리는 다음 식을 사용할 것입니다. (Generalized)

💰Example - Pricing a EU-Call Option Monte Carlo Sim.

-

Pseudo-code

initialise_parameter { K, T, S, sig, r, div, N, M } { precompute constants } dt = T/N nudt = (r-div-0.5*sig^2)*dt sigsdt = sig*sqrt(dt) lnS= ln(S) sum_CT = 0 sum_CT2 = 0 for j - 1 to M do ( for each simulation ) lnSt = lnS for i = 1 to N do ( for each time step ) epsilon = standard_normal_sample lnSt = lnSt + nudt + sigsdt*epsilon (evolve the stock price) next i ST = exp(lnSt) CT = max( 0, ST - K) sum_CT = sum_CT + CT sum_CT2 = sum_CT2 + CT*CT next j call_value = sum_CT/M * exp(-r*T) SD = sqrt( ( sum_CT2 - sum_CT*sum_CT/M) * exp(-2*r*T) / (M-1) ) SE = SD/sqrt(M)