대손(bad debt)이란? 외상으로 거래를 하다보면 매출채권(받을 돈)을 회수하지 못하는 손해를 말한다.

채권에는 아래와 같이 나눠지는데

1) 상거래에서 발생한 채권 : 외상매출금, 받을어음

2) 이외의 거래에서 발생한 채권 : 대여금, 미수금

여기서 '외상매출금'과 '받을어음'에서 발생 되는 손해를 대손이라고 칭하고 이외는 기타대손이라고 한다.

1. 대손상각비(bad debt expense)

회계상에 매출채권으로 인식한 이후에는 지속적으로 후속측정을 하는데, 거래를 하다 회수불능 매출채권(받을 돈)이 발생되서 확정되면 회계상에 “대손상각비”라는 비용으로 인식하고 매출채권에서 차감 처리한다.

이때 매출채권을 차감하는 방법에는 “직접상각법”과 “충당금설정법”이 있다.

1-1. 직접상각법

매출채권 이후에 결산시에 아무 회계처리 하지 않고 실제로 못 받게 되는 상황이 발생이 될 때 못받는 금액을 "대손상각비"라는 계정을 통해서 직접 매출채권에서 차감하는 방식을 직접상각법이라고 한다.

1-2. 충당금설정법

충담금이란 차기에 지출될 것이 확실한 특정비용에 대비해 미리 추산하여 충당하기 위해 인식하는 계정과목이다. 즉 대손충당금은 회수가 불가능하다고 예상되는 미수 대금을 미리 충당하기 위해 인식하는 계정과목이다.

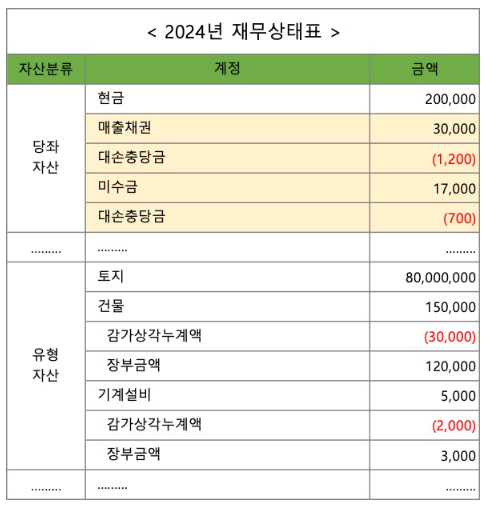

① 대손충당금(allowance for bad debts)

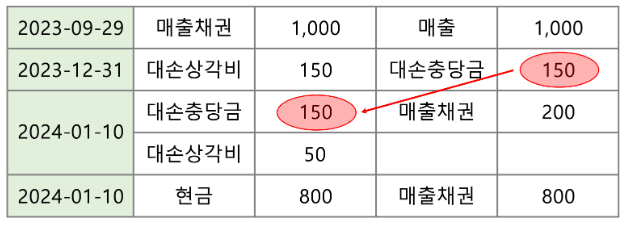

결산시에 못 받을거 같은 예상금액을 "대손상각비"에 예상(대손예상)을 한다. 매출채권에서 직접차감을 하는게 아니라 "대손충당금"이라는 계정에서 차감한다.

그리고 실제로 대손이 확정 될 때 대손충당금을 없애고 차이나는 금액만큼 대손상각비로 인식하고 매출채권에 충당한다.

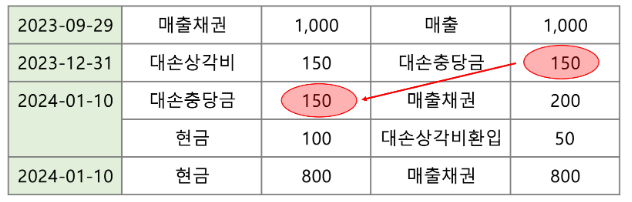

② 대손상각비환입(reversal of allowance for bad debt)

반대로 대손충담금이 더 많게 인식해서 남는 경우는 “대손상각비환입”으로 인식 처리하면 된다.

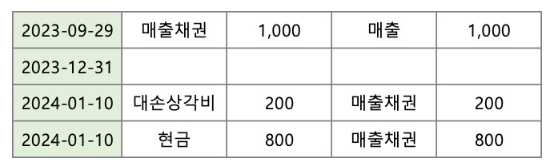

예로 대손충당금을 150으로 잡았으나 채무회사가 매출채권 200중에 현금 100을 채무를 갚으면서 대손이 확정되면 대손충당금 150에서 50은 남는 경우이니 대손상각비환입으로 인식 처리한다.

2. 대손상각비 회계처리

일반적으로 대손상각비를 회계처리시에는 일반적으로 충담금설정법을 사용한다. 결국 충담금설정법으로 대손충당금계정이 사용되는 이유는 못 받을 수도 있는 돈이라고 외상매출금(자산)에 대한 차감적 평가를 회계이용자들에게 보고 하기 위함이다.