결론부터 정리하자면 일반적으로 유형자산은 시간이 지나고 사용할수록 점점 가치가 떨어지는 현상을 표현하는 과정을 감가상각(Depreciation)이라고 한다. 즉, 감가상각은 취득원가의 배분(수익비용 대응법칙)이다.

감가상각비는 기말수정분개로 처리 된다.

1. 감가상각비(depreciation)

감각상각의 3요소

- 취득원가 : 맨 처음에 유형자산을 취득한 금액

- 내용연수 : 유형자산의 사용 예정기간

- 잔존가치 : 사용기간 종료 후 남은 가치

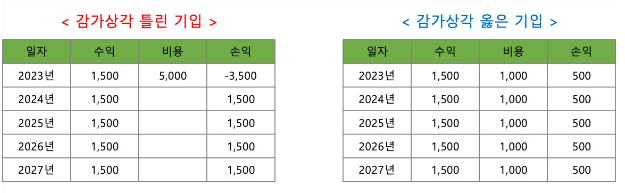

감가상각비란 현금으로 기계설비를 5000천만으로 주고 사서 연마다 수익을 1500만원 발생한다고 하면 계정에 자산에 5000만원 현금 5000만원이 발생된다.

사용하는 기간 동안(내용연수)이 5년 인 경우

5000만원 / 5년 = 1000만원 으로 5년간 비용을 1000만원으로 분배해서 인식해서 처리하는 개념이다.

감가상각이란 왼쪽처럼 한번에 비용처리를 하지않고 오른쪽과 같이 자산계정으로 두고 유형자산을 사용하는 기간동안 비용처리하는 것을 말한다.

결국은 이렇게 원가를 한번에 비용으로 처리하지 않고 자산계정으로 두고 나누는 것을 "수익비용 대응" 개념으로 합리적으로 회계처리를 하기 위함이다.

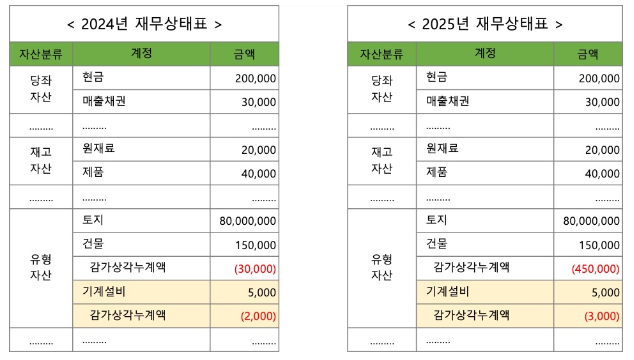

2. 감가상각누계액(accumulated depreciation)

감가상각누계액(자산의 차감계정)이란 회계처리시에 기계설비라는 계정에 두고 비용처리를 1000만원씩 차감하지 않고, 감가상각비에 5,000만원 자산 처리(차변)를 하고 감가상각누계액이라는 계정을 만들어서 비용을 차감(대변)한다. 이렇게 하는 이유는 맨 처음에 유형자산을 취득원가를 알기 위해서이다.

감가상각누계액은 아래처럼 유형자산에서 소모되는 또는 시간이 지나면서 가치가 떨어지는 자산에 대해서 처리한다. 토지처럼 시간이 지나도 가치가 떨어지는 자산은 감가상각누계액이 없으며 건물, 기계설비 등 사용되거나 지나면 소모 또는 가치가 떨어지는 자산에 표기된다.

참고

https://velog.io/@linked2ev/posts

https://www.youtube.com/watch?v=stX2_FPOepo