재무상태표(Statement of financial position)

일정시점(snapshot)에 있어서 기업의 재무상태를 나타내는 재무보고서이다.

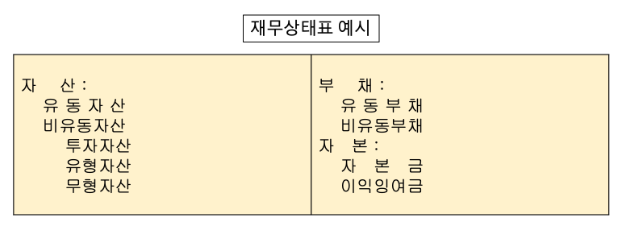

재무상태표는 자산(assests), 부채(liabilities), 자산(stockholders' equity) 3가지로 구성되며, 과거에는 대차대조표라고 불렀다.

자산 = 부채 + 자본

자산(assets) : 기업이 영업활동을 위해 사용할 수 있는 자원

| 항목 | 설명 |

|---|---|

| 유동자산(current assets) | 1년 이내에 현금화가 가능한 자산, 현금 및 단기에 회수 또는 판매에 의하여 현금화 할 수 있는 자산> 현금 및 현금성자산, 단기금융상품, 당기손익-금융자산(주식, 사채), 외상매출금, 받을어음, 단기대여금,미수금, 선급금, 상품, 제품 |

| 비유동자산(non-current assets) | 1년 이내에 현금화가 어려운 자산, 공장이나 땅처럼 바로 현금화 할 수 없는 자산> 투자부동산, 토지, 건물, 영업권, 산업재산권 |

| - 투자자산(investment assets) | 투자목적으로 취득한 자산 |

| - 유형자산(tangible assets) | 장기적인 성향으로 물리적인 형세가 있는 자산 |

| - 무형자산(intangible assets) | 장기적인 성향으로 물리적인 형체가 없는 자산이나 미래에 경영상 기대할 수 있는 자산 |

부채(liabilities) : 채무자가 채권자에게 재화나 용역을 제공해야 하는 채무 또는 의미

| 항목 | 설명 |

|---|---|

| 유동부채(short-term liabilities) | 1년 이내에 만기 도래하는 부채> 외상매입금, 지급어음, 단기차입금, 선수금, 미지급금 |

| 비유동부채(long-term liabilities) | 1년 이후에 만기가 도래하는 부채> 사채, 장기차입금 |

자본(stockholders' equity 또는 capital) : 총자산에서 총부채를 차감한 것

자본은 순자산(net assets)이라고도 불리며, 크게 납입자본(paid-in capital)과 이익잉여금(retained earnings)으로 구성된다.

납입자본

납입자본은 주주들이 기업에게 납입한 금액을 의미한다.

예로 자본금이면 4억과 은행에서 1억을 빌려서 시작한 주식회사에서 액면가 x 발행주식수로 계산할 수 있죠.

액면가 1,000원으로 주식 발행을 했다면, 총 50만 주(5억/1천 원)가 발행되는 개념이다.

자산(5억) = 부채(1억) + 자본(자본금 4억) 이 된다.

이익잉여금

이익잉여금이란 자본금을 이용하여 창출 된 이익을 주주들에게 배당 등으로 유출하지 않고, 기업 내에 축적되는 금액을 의미한다.

예로 자본금 5억으로 1억을 이익을 낸다면 이익 잉여금은 1억으로

자산(6억) = 부채(1억) + 자본(자본금 4억 + 이익 잉여금 1억) 이 된다.