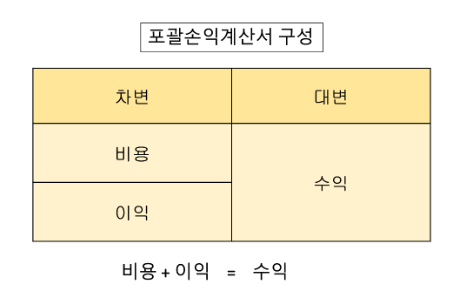

포괄손익계산서

손익계산서(income statement)는 일정기간 동안의 경영성과를 나타내는 보고서이다.

포괄손익계산서는 수익(revenues), 비용(expense), 이익(profit)으로 구성되어 있다.

수익(revenues)

수익은 기업이 일정기간 동안 고객에게 재화나 용역을 제공한 가치를 금액으로 표시한 것이다. 쉽게 말해서 번 돈을 의미한다. 그래서 수익이 발생하면 기업의 순자산인 자본이 증가된다.

- 영업수익 : 기업의 주된 영업활동에서 발생한 수익으로 매출액이 된다.

- 영업외수익 : 기업의 주된 영업활동이 아닌 활동에서 발생한 수익으로 이자수익, 임대수익, 당기손익, 외환차익, 유형자산 처분이익(건물, 공장부지, 토지) 등이 있다.

비용(expense)

비용이란 기업이 수익을 얻기 위한 과정에 소비하거나 지출한 재화나 용역의 가치를 금액을 표시한 것이다. 예를 들어 판매한 상품에 대한 매출원가(제조원가)나 판매관리비(급여, 퇴직금여, 임차비용, 이자비용 등 영업비용)이 될 수 있다.

- 매출원가 : 판매 상품/제품의 매입원가, 제조원가를 의미한다.

- 판매비와관리비 : 상품과 용역의 판매활동 또는 기업의 관리 및 유지로 발생되는 비용을 의미한다. 급여, 퇴직금여, 임차비용, 이자비용 등 영업비용이 여기에 포함된다.

- 금융비용 : 이자비용, 재무활동에서 발생하는 비용이다.

- 기타비용 : 당기손실, 외환차손, 유형자산 처분손실 등이 있다.

- 법인세비용 : 법인기업의 소득에 대하여 부과되는 세금 등이 있다.

이익(profit)

총이익은 총수익에서 총비용을 차감한 것이다.

실제 손익계산서는 위와 같은 모습은 아니다. 분개 처리시에 비용은 차변(왼쪽)에 기록하고 수익은 대변(오른쪽)에 나타내기 때문이다.

포괄손익계산서의 수익은 자본을 증가시키고, 비용은 자본을 감소시키기에 결국 수익과 자본의 차이만큼 자본이 증가하면 당기순이익으로 자본이 증가한 만큼 이익잉여금이라는 계정을 기록한다.

즉, 포괄손익계산서의 경영성과로 자산과 부채가 변동의 결과에 의해 재무상태표의 재무상태가 기록된다.

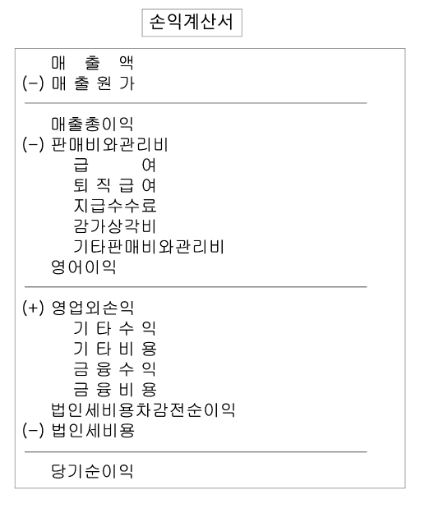

손익계산서

실제로는 아래과 같은 손익계산서 형태로 볼 수 있다. 손익계산서 아래 기타포괄손익 항목이 추가되면서 총포괄이익 항목이 기록되면 그게 포괄손익계산서이다.

여기서 당기순이익이 일정기간 동안 기업의 순수익이고, 해당 금액이 회사에 잉여돈으로 남는게 재무상태표의 이익잉여금을 의미한다.