🐱🏍 Likelihood Function

주어진 sample들을 가장 잘 나타내는 distribution을 찾는 방법!

높이는 주어진 sample이 해당 distribution에서 나왔을 확률(Probability)를 의미한다.

Assumptions

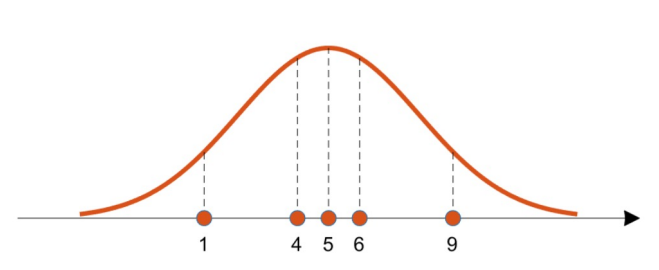

- 1, 4, 5, 6, 9

(평균이 이고 표준편차가 인 정규분포를 따른다.) - 모든 sample은 Independently and Identically Distributed (IID)

(독립항등분포; 각각의 사건이 독립적이며 같은 분포를 따른다.)

Goal

다음을 최대화시키는 β값을 찾는 것이 목표! (n개의 training sample에 대한 식임)

가 아니라 를 쓰는 이유: IID! (각 사건이 독립적)

교수님이 가 아니라 가 맞을 것 같다고 하신 건 기억나는데 왠진 잘 모르겟음

🐱🚀 Background

✔ Conditional Probability (조건부 확률)

어떤 사건 A가 일어났다는 가정 하에 사건 B의 발생 확률은...

선형회귀에서는 다음과 같이 쓸 수 있다.

값, 즉 내가 관찰한 데이터가 값, 즉 label이 될 확률밀도를 구하며, 값으로 parameterize를 진행한다.

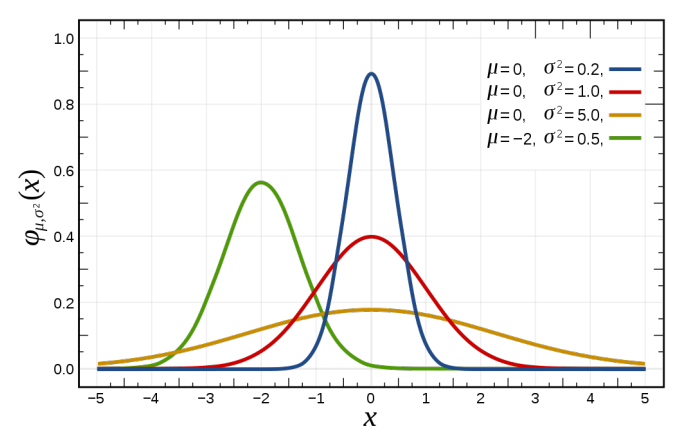

✔ Normal (Gaussian) Distribution (정규분포)

- 는 평균값으로, 위치를 결정한다.

- 는 분산으로, 그 값이 작을수록 높이가 커진다.

Probability Density of Normal Distribution

✔ Maximum Likelihood Estimation

Derivation

여백이 부족하여 적지 않겠다.

- 대충 Gaussian distribution을 따르는 noise값 을 hypothesis function에 추가로 더하는 것에서 시작해서

- 이걸 정규분포 확률밀도식에 대입, 와 로 다시 적고

- likelihood function에서 대신 넣으면 됨

✔ Log Likelihood Function

If taking log on it...

log를 씌워도 위 값을 최대로 만들어야 함은 동일하기에, likelihood를 최대로 만들기 위해서는 , 즉 error function이 최소가 되어야 함!

근데 가 어쩌다 가 되는 거지

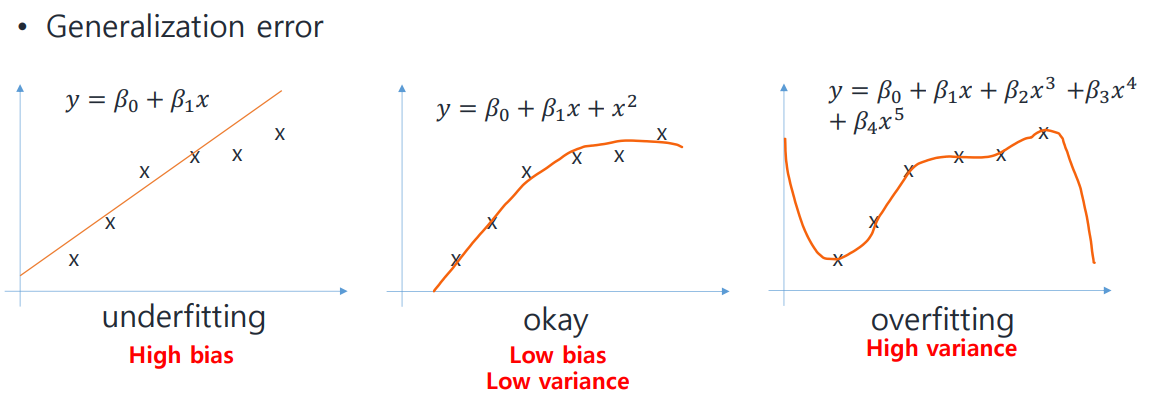

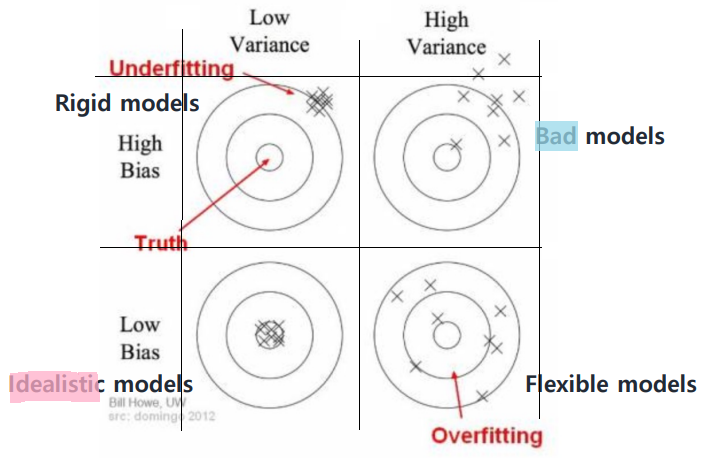

🐱🏍 Bias and Variance

✔ Bias (편향)

Difference between the average prediction and the truth value

참값으로부터 멀리 떨어져 있을수록 크다.

✔ Variance (분산)

Variability of prediction for a data point

각 값이 서로 멀리 떨어져 있을수록 크다.

Bulls-eye Diagram

- flexible: 변동성이 크다는 것! (Overfitting의 단점)

적용하는 데이터를 달리할 때마다 예측값이 크게 달라짐. - rigid: 뭐라 번역해야 하지 암튼 (Underfitting의 단점)

무슨 데이터에 적용시키든 참값에서 떨어진 유사한 값만 나옴.

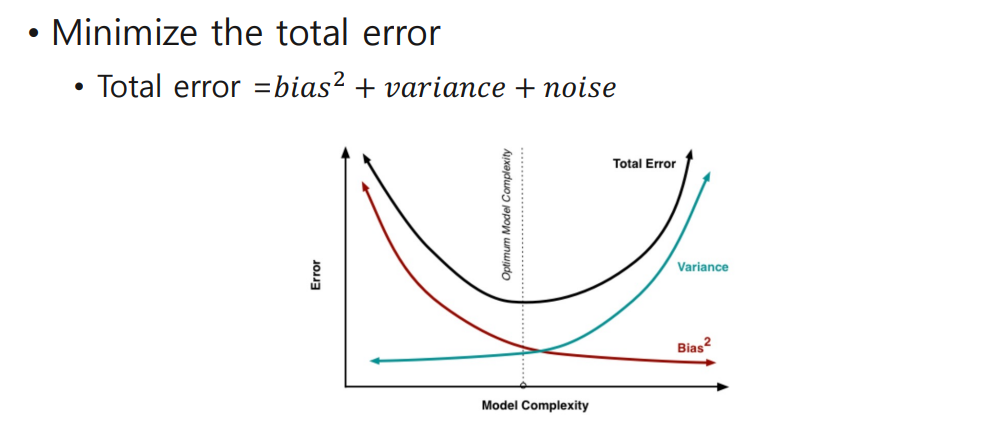

✔ Minimize the Total Error

근데 이건 가볍게만 얘기하고 넘어가심

근데 어케 내실지 모름 내신같이 나온다고 들어서 ......

Solution for Underfitting & Overfitting

Underfitting의 경우 training sample 수가 너무 적어서 발생하는 게 대다수고, parameter를 추가하는 것으로 대부분 해결됨.

하지만 Overfitting은...

- Reduce the model complexity

이 경우 underfitting이 다시 발생할지도... - 가장 좋은 것은 Regularization! (정규화)

아래 내용 너무 마음이 힘들다...

🐱🚀 Background

✔ L1 & L2 Norm

두 벡터 간의 거리를 측정하는 두 가지 방법!

L1 Norm (Manhattan Distance)

ex)

L2 Norm (Euclidean Distance)

ex)

🐱🏍 Ridge and Lasso Regularizations

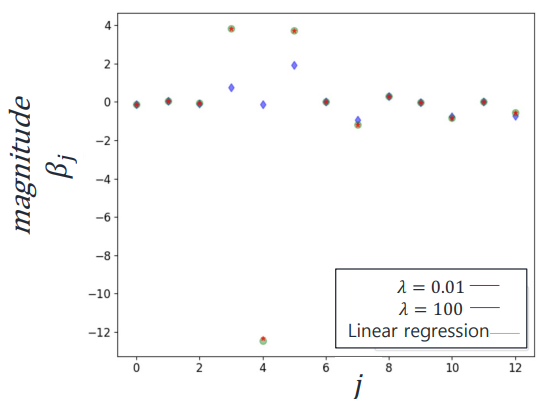

✔ Ridge Regression

L2 Regularization! (i.e., )

subject to (some constant )

파라미터(β)의 제곱에 비례하는 페널티 항 람다를 추가하여

- 파라미터값이 크면 더 큰 영향을 미치도록!

- 작다면 반대로!

행렬 형태로 쓰면 다음과 같다.

(by normal equations)

람다값이 클수록, 파라미터의 제곱의 값이 클수록 큰 폭으로 정규화되는 것을 확인할 수 있음. (인 파란 점)

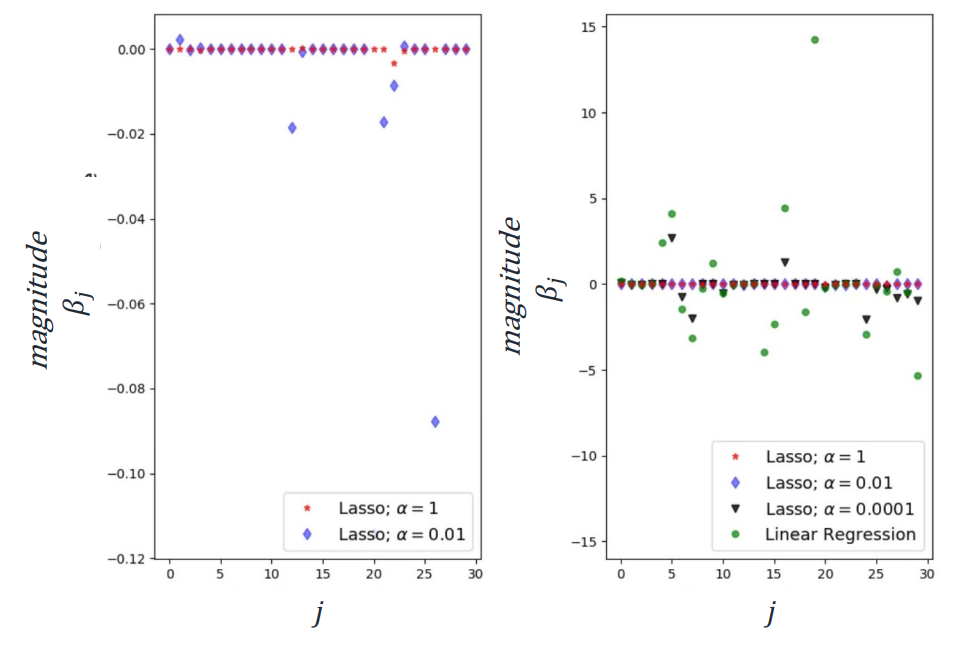

✔ Lasso Regression

L1 Regularization! (i.e., )

얘는 파라미터(β)의 절댓값에 비례하는 페널티 항 람다를 추가!

Ridge~와는 다르게 Feature Selection 효과를 가짐.

(무의미하다고 여겨지는 feature는 아예 으로 만들어 버리는 것!)

subject to (some constant )

대부분의 feature가 이 되어버린 것을 확인할 수 있음.

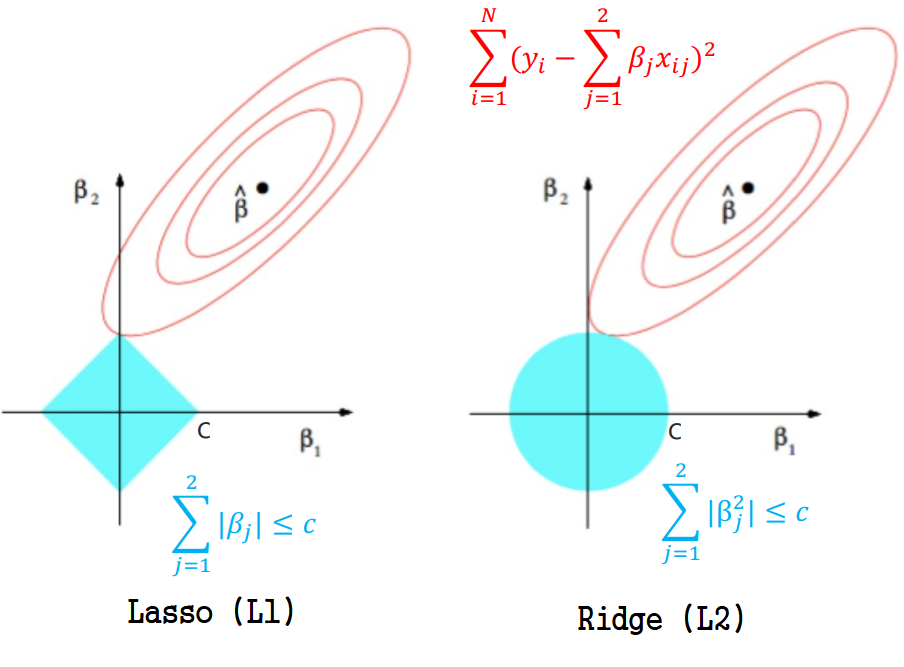

contour plot으로 알아보기

- Elliptical contours(타원형 곡선): cost function

- Diamond, circle plots: constraint regions(제한 영역?)

- : error값이 최소가 되는 지점

What if the constraint region gets bigger?

가 커질수록 constraint region가 넓어지며, 이것이 contour과 교차되는 지점/영역이 곧 정규화를 통해 결정한 고려할 영역! 이라고 이해했음.

What if the region hits ?

가 까지 도달하도록 증가시키면 overfitting 확률이 커지며 regularization의 의미가 없어짐?

Ridge와 Lasso 부분을 작성하지 못했다...