시작하면서~~

이 논문도 쉬운 논문이다. 단순하게 Carry를 이용해서 투자하는 전략이다. 논문은 여기서 볼 수 있다.

난이도 ⭐⭐ (선수 지식이 있으면 쉽게 볼 수 있다!!)

선수지식

선물에 대한 기본 지식

Linear Regression

기초 통계 (skewness 등등)

이번에도 쉬운 논문을 가져왔다!! Managed Futures 전략들이 처음에는 파생상품에 대한 전략이어서 어렵게 느길 수 있는데 이렇게 쉬운 전략들을 보면 기본적인 지식만 있으면 쉽게 현업에서 사용할 수 있는 전략들이 많다~~

Abstract

우리는 선물 기간 구조(term structure)의 기울기와 곡률에 관련된 수익 예측 변수를 소개합니다: 베이시스 모멘텀. 베이시스 모멘텀은 시계열과 횡단면에서 상품 현물과 기간 프리미엄을 예측하는 데 있어 벤치마크 특성을 크게 능가합니다. 베이시스 모멘텀에 대한 노출은 상품 분류 포트폴리오와 개별 상품들에서 가격이 책정됩니다. 우리는 베이시스 모멘텀이 투기자와 중개자의 시장 정리 능력이 약화될 때 나타나는 선물 계약의 수급 불균형을 포착하며, 베이시스 모멘텀이 가격이 반영된 위험에 대한 보상이라고 주장합니다. 우리의 연구 결과는 저장, 재고 및 헤징 압력(Hedging Pressure)에 기반한 대체 설명과 일치하지 않습니다.

수급 불균형과 같은 얘기가 나오는 것을 봐서는 이 논문도 Universe가 Commodity쪽일 것 같다.

Introduction

우리는 선물 기간 구조에서 유래한 "베이시스 모멘텀"이라는 특성을 소개합니다. 베이시스 모멘텀은 사전(ex ante)에 직접 관찰 가능하며, 현재까지 상품 수익률의 가장 강력한 예측 변수로, 횡단면, 시계열, 만기라는 세 가지 주요 차원에서 관찰됩니다.

방대한 문헌이 이러한 차원을 따라 주식 및 채권 위험 프리미엄을 연구합니다. 우리는 지금까지 연구된 가장 광범위한 상품 횡단면에서 베이시스 모멘텀 요소에 대한 노출이 가격에 반영된다는 것을 보여줍니다. 우리는 잠재적인 설명을 탐구하며, 베이시스 모멘텀 효과가 상품 시장에서 투기자와 금융 중개자의 역할에서 비롯된 가격 위험과 가장 일관성이 있다고 주장합니다.

베이시스 모멘텀은 첫 번째와 두 번째 근접 선물 전략에서 모멘텀의 차이로 측정되며, 평균 곡률과 선물 곡선 기울기의 변화로 분해될 수 있습니다. 선물 곡선이 일반적으로 단기에서 가파르다는 점을 고려할 때, 곡률이 근접 수익과 스프레드 수익(근접 계약과 만기가 더 먼 계약의 롱-숏 포지션에서)을 모두 긍정적으로 예측하는 것은 자연스럽습니다. 마찬가지로, 기울기의 가팔라짐에 대한 지속성은 절대적인 수익과 만기가 더 먼 수익에 비해 근접 수익을 예측합니다.

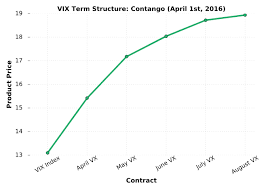

기울기가 단기에서 가파르다는 내용을 이 사진을 보면 알 수 있는데 일반적인 콘탱고 상황에서는 만기별로 아래와 같은 그래프를 가진다. 만기가 가까운 선물은 기울기가 크고 먼 선물은 기울기가 낮다.

채권 시장과 마찬가지로, 상품 선물 곡선의 역학은 세 가지 요인에 의해 좌우됩니다: 수준, 기울기, 그리고 곡률.

그럼에도 불구하고, 우리의 증거는 단일 베이시스 모멘텀 요소가 수익률을 예측하는 가장 좋은 변수임을 시사합니다. 유사한 맥락에서, Cochrane과 Piazzesi (2005)는 채권 수익률을 예측하는 데 있어 단일 텐트형 함수가 가장 좋은 예측 변수라는 것을 발견했습니다. 이후 기간 구조에 대한 연구는 이 텐트형 요인을 모델에서 일치시켜야 할 추가 특성으로 통합하여, 기대 수익률과 수익률의 요인 구조를 연결합니다.

1959년 선물 거래가 시작된 이후 21개의 상품을 정렬한 결과, 높은 베이시스 모멘텀 포트폴리오와 낮은 포트폴리오 간의 연간화된 차이가 근접 수익에서 18.38% (), 근접-2차 간 스프레드 수익에서 (아마 근월물 차월물 차이를 얘기하는 것 같다.) 4.08% ()라는 큰 차이를 보였습니다.

이러한 수익은 각각 0.9와 0.5의 샤프 비율로 환산되며, 이는 상품 현물과 기간 프리미엄을 각각 포착합니다. 상품 전반의 체계적인 차이를 통제한 풀드 회귀 분석에서, 베이시스 모멘텀이 표준 편차 1단위 증가하면 연간화된 근접(스프레드) 수익이 각각 10.23% (2.29%) 증가할 것으로 예측됩니다. 베이시스와 모멘텀 같은 벤치마크 예측 변수는 단독으로는 상당히 약하며, 공동 테스트에서는 베이시스 모멘텀에 흡수됩니다.

추가 테스트는 곡률과 기울기의 변화가 베이시스 모멘텀 예측 가능성에 기여하지만, 곡률이 가장 큰 기여를 한다는 것을 보여줍니다. 이 결과는 베이시스와 모멘텀이 곡률과 직접적인 관련이 없기 때문에 중요합니다. 또한, 베이시스 모멘텀에 의해 부과된 제한, 즉 곡선의 다른 지점(2번째 월물, 3번째 월물 등등을 얘기하는것 같다.)에서 측정된 모멘텀의 차이가 단일 모멘텀 측정보다 우수하다는 점이 데이터에서 뒷받침됩니다. 마지막으로, 첫 번째에서 네 번째 근접 계약 수익에 대한 증거는 베이시스 모멘텀 예측 가능성이 만기별로 특화되어 있음을 시사합니다.

베이시스 모멘텀 예측 가능성의 강점은 이러한 다양한 차원 전반에 걸쳐 나타나며, 이것이 우리의 첫 번째 기여입니다. 우리의 두 번째 기여는 Fama와 French (1993)의 정신을 따라 상품 요인 가격 책정 모델을 구축한 최근 문헌에 있습니다. 우리는 베이시스 모멘텀 근접 요인과 스프레드 요인을 구성합니다. 시계열 회귀 분석에서, 베이시스 모멘텀 요인은 Szymanowska et al. (2014) 및 Bakshi, Gao and Rossi (2017)의 3요인 모델에 비해 큰 알파를 생성합니다.

이 모델들은 상품 시장, 베이시스, 모멘텀 요인을 포함합니다. 우리는 자산 가격 책정 테스트를 실행하여 포트폴리오의 근접(근월물) 및 스프레드 수익(특성 및 섹터별로 분류) 또는 개별 상품을 테스트 자산으로 사용합니다.

우리는 베이시스 모멘텀 근접 요인에 대한 노출이 벤치마크 요인과는 독립적으로 가격 위험을 포착한다는 것을 발견했습니다. 베이시스 모멘텀 리스크 프리미엄은 요인의 표본 평균 수익률에 가깝고, 샤프 비율은 0.55에서 0.85 범위로 나타납니다.

위에 TMI가 많지만 그냥 Fama-French 5요인 회귀처럼 선물전략에도 어떤 Factor를 만들어서 전략 수익률을 Risk Exposure로 사용해서 분석해봤다는 내용인 것 같다.

우리의 세 번째이자 마지막 기여는 베이시스 모멘텀을 설명할 수 있는 경제적 원천을 탐구하는 데 있습니다.

우리는

- 저장 이론(Kaldor (1939), Working (1949), Deaton and Laroque (1992))

- 정상 역전(Keynes (1930))

- 헤징 압력(Cootner (1960, 1967))

같은 고전적인 이론들이 이 효과를 설명하지 못할 가능성이 크다고 주장합니다. 저장과 관련하여, 우리는 세 가지 결과를 제시합니다.

- 첫째

베이시스 모멘텀 효과는 재고량이 많거나 적은 상품 모두에서 유사하게 나타납니다. - 둘째

베이시스 모멘텀은 베이시스, 모멘텀, 변동성을 통제한 후에도 수익을 예측합니다. 이들은 재고 위험을 가격 기반으로 측정한 지표들입니다. - 셋째

베이시스 모멘텀은 통화뿐만 아니라 주식 및 채권 지수의 수익도 예측하며, 이 금융 자산들은 저장 비용이 들지 않습니다.

비록 상품에서 더 강한 효과를 보이지만, 다른 자산에서도 효과가 존재한다는 점은 베이시스 모멘텀이 자산 가격 책정에 있어 일반적인 관심사임을 나타냅니다. 헤징 압력과 관련해서는 Keynes와 Cootner의 주요 아이디어가 만기별 효과에 대해 거의 언급하지 않는다는 점에 주목합니다. 더불어, 베이시스 모멘텀은 헤징 압력을 통제한 후에도 경험적으로 강력한 모습을 보입니다.

우리는 또한 투기자들의 시장 정리 능력과 더 넓게는 금융 중개업자들에게 의존하는 설명들을 분석합니다. 우리는 투기자들이 많은 스프레드 포지션을 가질 때 베이시스 모멘텀 예측 가능성이 상당히 강해진다는 것을 보여줍니다. 이러한 "스프레드 압력"은 독립적으로도 상품 수익을 예측하며, 이는 문헌에서 새롭게 발견된 결과입니다. 스프레드 압력의 정보 내용은 변동성과 유동성이 베이시스 모멘텀을 설명하는 데 중요한 역할을 한다는 생각과 일치합니다.

투기자들은 변동성이 높은 시기에 방향성 노출을 꺼릴 수 있습니다. 또한, Kang, Rouwenhorst, Tang (2016)은 투기자들의 거래가 종종 유동성을 소모한다고 주장하며, 스프레드 포지션의 경우 이는 단일 상품의 곡선 내에서 차별적인 가격 영향을 암시합니다.

여기서 스프레드 포지션은 상품에서 근월물 롱 차월물 숏과 같은 전략들을 얘기한다.

유동성, 변동성, 그리고 베이시스 모멘텀 간의 관계를 조사하기 위해, 우리는 Brunnermeier, Nagel과 Pedersen (2009) 및 Nagel (2012)의 접근 방식을 따릅니다.

이들은 캐리 트레이드와 단기 반전 전략을 유사하게 조사했습니다. 특히, Brunnermeier와 Pedersen (2009)은 유동성이 부족할 때 투기자들이 시장을 정리하는 포지션을 취하는 것을 꺼리게 되고, 변동성이 증가한다고 주장합니다.

반대로, 기본적인 변동성이 증가할 때 유동성은 감소합니다. 우리의 결과는 특정 상품의 변동성이 베이시스 모멘텀 효과를 주도하지 않는다는 것을 시사하므로, 우리는 투기자와 금융 중개업자에게 더 관련이 있는 전체 상품 시장 변동성 지표를 사용해 이러한 아이디어를 테스트합니다. 헤저들은 일반적으로 하나 또는 몇 개의 시장에서만 거래를 하기 때문입니다. 실증적으로, 우리는 근접 및 스프레드 베이시스 모멘텀 수익이 지연된 변동성에 따라 증가한다는 것을 발견했습니다. 따라서 이 증거는 베이시스 모멘텀이 선물 계약의 수급 불균형을 흡수하는 투기자들이 제공하는 유동성에 대한 수익을 포착한다는 해석과 일치하며, 이러한 수익은 변동성에 따라 증가합니다.

증가하는 변동성 위험에 관한 문헌에서 영감을 받아, 우리는 변동성 충격에 대한 노출이 상품 시장에서 부정적인 위험 가격을 포착한다는 것을 보여줍니다.

이는 투자자들이 변동성 증가에 대한 보험을 위해 기꺼이 비용을 지불하고자 함을 의미합니다. 추정된 위험 가격은 샤프 비율에서 -0.65로, 다른 자산군과 베이시스 모멘텀 전략의 추정치와 크기 및 부호가 일치합니다. 베이시스 모멘텀이 변동성을 공동 테스트에서 대체하기 때문에, 우리의 증거는 베이시스 모멘텀에 대한 노출이 가격이 반영된 변동성 위험에 투자자를 노출시키기 때문에 프리미엄을 포착한다는 해석을 지지합니다.

시장에 변동성으로 투기꾼들의 포지션을 역으로 발라먹는다는 내용을 얘기하는 것 같은데 이런 말을 하는것 보니 논문 뒤에서 회귀등등을 통해서 설명하려고 하는 것 같다.

이 결과들은 반드시 변동성이 유일하게 관련된 변수임을 의미하지는 않습니다. 더 가능성 있는 해석은, 변동성이 투기자와 금융 중개업자가 시장을 정리할 수 있는 능력과 관련된 기저 상태 변수를 대변한다는 것입니다. 이러한 상태 변수를 밝혀내는 것은 어렵습니다. 왜냐하면 유동성은 다차원적이고 관찰할 수 없기 때문입니다(Brunnermeier, Nagel 및 Pedersen (2009)와 Nagel (2012)). 그러나 우리는 인기 있는 시장 유동성 및 자금 유동성 위험의 변수가 상품 시장에서 가격이 반영된다는 것을 보여주었으며, 이 또한 베이시스 모멘텀에 의해 대체됩니다. 또한, 베이시스 모멘텀 효과는 유동성이 낮은 상품에서 더 강하게 나타납니다.

마지막으로, 우리는 베이시스 모멘텀이 금융 중개업자의 자본 위험 및 하방 시장 위험과 관련이 있는지 테스트합니다. 단독으로는, 두 위험 요인 모두 상품 시장의 횡단면에서 가격이 반영되며, 이는 다양한 자산군에서의 이전 증거와 일치합니다. He, Kelly 및 Manela (2016)의 금융 중개업자 요인에 대한 우리의 위험 가격 추정치는 Brunnermeier 및 Pedersen (2009)과 Adrian 및 Shin (2014)의 레버리지 제약 중개업자 이론과 일치합니다. 그러나 베이시스 모멘텀은 공동 테스트에서 이 위험 요인들의 가격 책정 정보를 대체합니다.

전체적으로, 베이시스 모멘텀 효과는 투기자와 금융 중개업자의 시장 청산 능력이 저해될 때 선물 곡선 내 및 선물 곡선 간에 나타나는 선물 계약의 수급 불균형과 일치합니다. 또한, 베이시스 모멘텀은 위험합니다. 이 전략은 변동성과 유동성이 갑작스럽게 증가하거나 시장 수익이 낮을 때 손실을 초래하기 때문입니다. 우리는 이러한 위험 요인이 상품 시장에서 이전에 알려진 것보다 훨씬 더 폭넓게 가격이 반영된다는 것을 보여주며, 이는 베이시스 모멘텀과는 독립적인 문헌에 대한 기여를 나타냅니다.

(1)을 요약하면서 마무리...

basis momentum 전략은 기본적으로 근월물과 차월물의 가격차이를 이용해서 투자하는 전략인 것 같다. 뒤에서는 차월물의 가격뿐만 아니라 3번째, 4번째 물에서도 시그널을 사용해서 분석도 한 것 같은데 뒤에를 더 봐봐야 알 것 같다.

논문에서는 basis momentum을 상품의 변동성을 통해서 설명하려고 한 것 같은데 원자재 선물은 어떤 리스크가 떠지면 차월물보다는 근월물의 변동성이 커질 수밖에 없을 것 같은데 이때 투기꾼들의 성향을 전략이 반영하고 있다는 얘기를 하는 것 같다. 다음부터는 Data와 Methodology가 나오니깐 자세하게 알아보자~~