시작하면서

앞에서 대락적인 전략의 내용과 연구 방향성을 봤었다. 이제 실제로 어떤 Data를 사용하고 어떻게 구현하는지 봐보자~~

Data and variable definition

이번 섹션에서는 우리는 Data와 basis-momentum 전략에 대한 특징을 얘기해볼 것 이다.

Commodity futures data and returns

우리는 Commodity Research Bureau (CRB)에서 제공하는 거래소에서 거래되는 유동적인 원자재 선물 계약 데이터를 수집합니다. 이 데이터의 일부는 Szymanowska et al. (2014)에서 1986년부터 2010년까지 21개의 원자재 선물을 연구하는 데 사용되었습니다. 우리는 이 데이터를 1959년 7월, 선물 거래가 시작된 시점으로 확장하고, 2014년 2월까지 확장하였습니다. 또한 천연가스와 같은 대형 시장을 포함하여 11개의 원자재 데이터를 추가로 포함했습니다.

우리는 완전 담보된 선물 포지션에 대한 월간 초과 수익률을 다음과 같이 계산합니다:

여기서 는 만기가 인 n번째 근월물 선물 계약의 월말 가격을 의미합니다. 우리는 Szymanowska et al. (2014)를 따라 만기를 이후로 제한합니다.

만기가 오기전에 롤오버한다는 내용인 것 같다.

이러한 접근 방식은 계약 만기 직전에 보유하는 것을 피하여 비정상적인 가격 및 거래량 변동이 발생할 수 있는 시점을 피합니다. 우리의 테스트는 주로 1차 및 2차 근월물 계약()에 중점을 두지만, 3차 및 4차 근월물 계약()도 견고성 검증에서 사용됩니다.

3,4번째 선물도 사용하는 경우가 있지만 거래량이 많지 않은 경우가 많아서 검증으로만 사용하는 것 같다.

부록(Appendix)에서 우리는 기대되는 선물 수익을 현물 프리미엄과 기간 프리미엄으로 분해합니다. 채권 시장과 유사하게, 현물 프리미엄은 첫 번째 근월물 계약에 대한 롱 포지션에 의해 포착됩니다().

앞으로 이 근월물 수익을 라고 부르겠습니다. 기간 프리미엄은 첫 번째 근월물 계약과 더 먼 만기 계약 간의 롱-숏 포지션으로 포착됩니다. 따라서 앞으로 (첫 번째-두 번째 근월물) 스프레드 수익을 나타내기 위해 를 사용하겠습니다.

Variable definition

문헌에 따르면 베이시스(Basis, )와 모멘텀(Momentum, )은 다음과 같이 근월물 선물 수익률을 예측합니다:

Szymanowska et al. (2014)는 베이시스가 스프레드 수익을 예측하는 것도 발견했습니다. Miffre (2013)는 최근에 도입된 여러 원자재 지수 상품이 이러한 특성에 따라 포지션을 취한다는 것을 보여줍니다. 따라서, 베이시스와 모멘텀은 새로운 특성이 예측력을 가질지 여부를 테스트하는 데 있어 가장 중요한 벤치마크가 됩니다.

여기서 또 중요한게 나온다. 앞에서 다른 논문에서 설명했지만 논문에 따라서 Basis를 정의하는게 조금 다를 수 있다. basis는 보통 현선물 차이이지만 현물의 가격을 가져오기가 힘들 수 있어서 보통 근월물, 차월물 차이에 대한 값을 basis로 사용하기도 한다.

우리는 베이시스-모멘텀(Basis-Momentum)을 첫 번째 및 두 번째 근월물 선물 전략에서 모멘텀의 차이로 정의합니다:

베이시스-모멘텀은 선물 곡선의 형태에 대한 중요한 정보를 포함하고 있으며, 이는 투자자(헤지거래자, 투기자, 중개인 및 최근에는 인덱스 투자자)의 결정에 의해 서로 다른 시점에서 포지션을 취하게 되는 방식에 따라 결정됩니다. 이러한 이유를 확인하기 위해, 우리는 부록의 식 (A4)에서 첫 번째 및 두 번째 근월물 로그 선물 수익률을 정의합니다.

우리는 또한 부록의 식 (A6)에서 베이시스-모멘텀을 다음과 같이 표현합니다:

여기서 및 는 곡선의 서로 다른 지점에서 측정된 첫 번째 및 두 번째 근월물의 가격 차이(베이시스)를 나타냅니다. 식 (4)는 베이시스-모멘텀을 곡률의 평균 변화()와 곡선 기울기의 변화로 분해합니다. 대부분의 샘플에서 곡선은 첫 번째 근월물이 상대적으로 더 가파르며, 이러한 경우에는 입니다. 그 결과, 곡률이 백워데이션(콘탱고)에서 더 가파를 때 첫 번째 근월물 수익률은 상대적으로 더 긍정적(부정적)이 되고 두 번째 근월물 수익률보다 높아지거나 낮아집니다.

Does basis-momentum predict returns?

이 섹션에서는 베이시스-모멘텀이 다양한 차원에서 수익을 예측할 수 있는지 검토합니다. 섹션 V에서는 여러 확장 및 견고성 검증이 논의됩니다.

단변량 정렬(Univariate sorts)

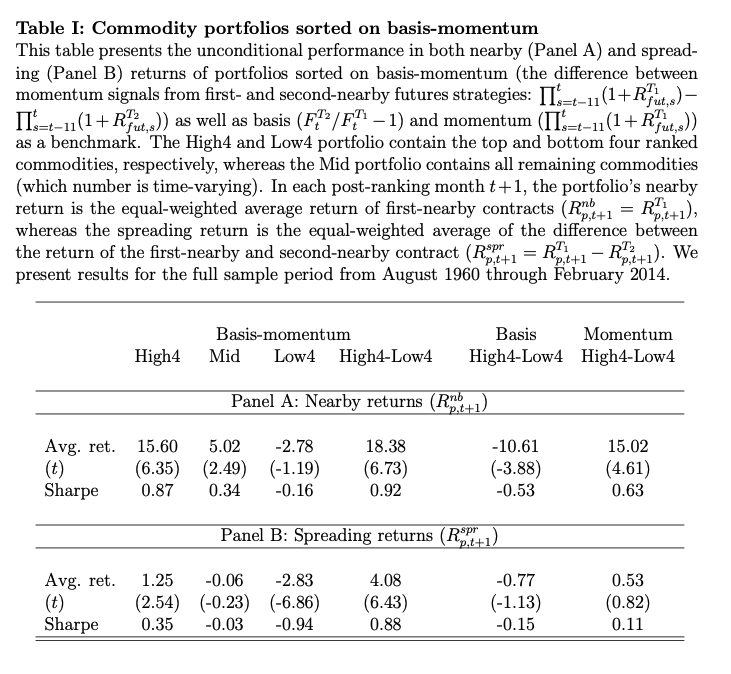

우리는 21개의 원자재를 세 가지 포트폴리오로 정렬하는 것으로 시작합니다: , 이는 1960년 8월부터 2014년 2월까지의 데이터를 기반으로 합니다. High4(Low4)는 신호 순위가 가장 높은(가장 낮은) 네 개의 원자재를 포함하며, Mid는 나머지 모든 원자재를 포함합니다. 매월 에서 우리는 포트폴리오의 동등 가중치(equal weight)로 계산된 근월물 수익과 스프레드 수익을 계산합니다:

기대되는 근월물 수익은 현물 프리미엄을 포착하고, 기대되는 스프레드 수익은 기간 프리미엄을 포착합니다. 따라서 이러한 정렬은 횡단면 및 만기 전체에서 예측 가능성에 대한 통찰을 제공합니다. 우리의 주요 관심은 만기와 횡단면를 기준으로 한 예측 가능성에 있으며, 기준으로 베이시스 및 모멘텀을 사용합니다.

표 I의 패널 A는 High4-minus-Low4 포트폴리오에 대해 모든 세 가지 정렬에서 유의미한 높은 평균 근월물 수익률을 보여줍니다. 베이시스-모멘텀이 경제적, 통계적으로 가장 큰 효과를 나타내며, 18.38% ()에 달하며, 베이시스는 -10.61% (), 모멘텀은 15.02% ()와 비교됩니다. 패널 B는 스프레딩 수익이 베이시스-모멘텀의 경우에만 4.08% ()로 크게 유의미한 효과를 나타냄을 보여줍니다. 근월물 수익과 스프레딩 수익 모두에서 베이시스-모멘텀 효과는 단조롭고 약 0.9의 샤프 비율로 해석됩니다.

우리는 세 가지 신호 모두 근월물 수익에 대한 정보를 포함하고 있지만, 베이시스-모멘텀이 더 강력한 예측 변수임을 결론지었습니다. 더욱이, 베이시스-모멘텀만이 스프레드 수익에 대한 견고한 예측 변수입니다. 베이시스와 모멘텀의 스프레드 수익에 대한 효과가 없는 것은 이러한 신호가 곡률이 아닌 선물 곡선의 (평균) 기울기에 의해 결정된다는 사실과 일치합니다.

다변량 테스트 (Multivariate tests)

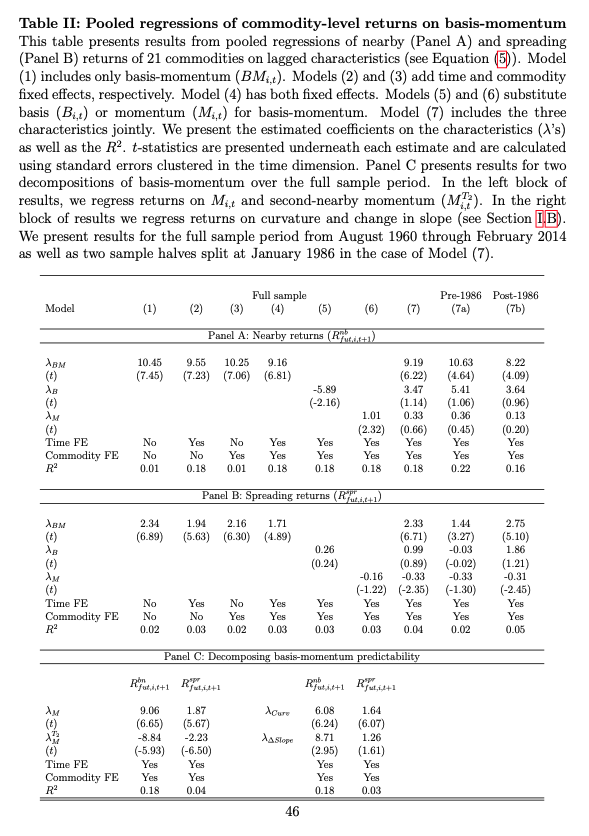

우리는 베이시스-모멘텀 효과가 베이시스와 모멘텀을 통제하는 결합 테스트에서 견고함을 보여주는 예측 회귀분석으로 전환합니다:

이 회귀분석은 베이시스-모멘텀 수익의 예측 가능성을 고정된 요소와 변화하는 요소로 나눕니다. 우리는 베이시스-모멘텀만을 포함한 모델로 시작하고(), 차례로 시간 고정 효과(), 원자재 고정 효과(), 그리고 통제 변수인 베이시스와 모멘텀()을 추가합니다.

고정 효과를 제외한 경우, 는 베이시스-모멘텀으로부터의 전체 수익 예측 가능성을 나타냅니다. 시간 고정 효과를 추가하면, 평균 원자재 수익률의 시간 변동성에서 기인하는 변화하는 요소가 제거되어 Fama-MacBeth (1973) 회귀분석과 유사합니다. 원자재 고정 효과를 포함하면 평균 원자재 수익률의 변동성에서 기인하는 변화 요소를 제거하여, 여러 시장에서 체계적인 차이를 통제할 수 있습니다. Fama와 French (1987), 그리고 Moskowitz, Ooi 및 Pedersen (2012)는 베이시스와 모멘텀이 원자재 수익률을 예측할 수 있으며, 고정 효과를 제외한 경우 는 시계열에서 베이시스-모멘텀으로부터의 전체 수익 예측 가능성을 나타낸다고 발견했습니다.

표 II의 패널 A는 근월물 수익률에 대한 결과를 제시합니다. 고립된 상태에서(열 (1)), 베이시스-모멘텀의 계수 추정치는 10.45로 긍정적이며 유의미하며(), 이는 베이시스-모멘텀이 1 표준편차 증가할 때 월간 수익률이 0.85% 경제적으로 큰 증가를 나타냅니다. 우리의 정렬에서 얻은 증거와 일치하게, 시간 고정 효과를 추가해도(열 (2)) 계수 추정치에 큰 영향을 미치지 않습니다. 더 흥미로운 점은 원자재 고정 효과를 포함할 때(열 (3)) 유사하게 크고 유의미한 계수입니다.

이는 베이시스-모멘텀이 시계열에서 수익률을 예측한다는 것을 의미합니다. 시간 및 원자재 고정 효과가 모두 포함되었을 때(열 (4)), 지연된 베이시스-모멘텀의 계수는 여전히 크고 유의미하며 9.16()로 나타납니다. 이는 베이시스-모멘텀 예측 가능성의 동적 요소가 우세함을 시사합니다. 베이시스와 모멘텀이 고립된 상태에서 근월물 수익률을 예측할 수 있음에도 불구하고(열 (5) 및 (6)), 베이시스-모멘텀 효과는 이들이 포함된 경우에도 견고하게 유지되며(열 (7)), 대조적으로 베이시스와 모멘텀은 이 결합 테스트에서 유의미하지 않습니다.

패널 B는 스프레딩 수익에서 베이시스-모멘텀 예측 가능성에 대한 유사하게 강력한 증거를 보여줍니다. 고립된 상태에서(열 (1)), 베이시스-모멘텀의 계수 추정치는 2.34로 긍정적이며 유의미하며(), 이는 베이시스-모멘텀이 1 표준편차 증가할 때 월간 스프레딩 수익이 0.20% 증가하는 것을 나타냅니다. 시간 및 원자재 고정 효과를 통제할 때(열 (4))도 계수 추정치가 약간 작아지기만 하므로, 스프레딩 수익의 예측 가능성 또한 베이시스-모멘텀의 동적 요소에 의해 주도된다고 결론지을 수 있습니다. 베이시스와 모멘텀은 스프레딩 수익을 예측하지 않습니다.

패널 A와 B의 마지막 두 열은 샘플을 1986년 1월로 나눴을 때 유사한 결과를 보여주며, 두 번째 하위 샘플은 Szymanowska et al. (2014)와 일치합니다. 인터넷 부록의 표 IA.IV는 32개의 원자재에 대한 더 큰 횡단면에 대해 유사한 증거를 보여주며, 여기에는 월별 원자재 부문 고정 효과도 포함됩니다. 이 결과는 Karstanje, van der Wel 및 van Dijk (2015)의 연구와 관련이 있으며, 이 연구에서는 원자재 곡선의 형태에서 부문 공통성이 강하게 나타남을 발견하였습니다. 베이시스-모멘텀의 예측 가능성은 곡률에 의해 포착되지 않는 것처럼 보입니다.

표 II의 패널 C는 베이시스-모멘텀의 두 가지 분해 결과를 보여줍니다.

- 첫째

우리는 첫 번째 및 두 번째 근월물 모멘텀(와 )에 대해 수익률을 회귀분석하여, 베이시스-모멘텀에 의해 지정된 것처럼 계수가 부호가 반대인지 확인합니다. - 둘째

우리는 평균 곡률과 기울기의 변동과 관련된 항에 대해 수익률을 회귀분석합니다. 이는 섹션 I.B의 표기법을 따라 다음과 같이 정의됩니다:

여기서 는 식 (2)에서 정의된 기울기 또는 베이시스이며, 은 두 번째 및 세 번째 근월물 선물 가격 간의 기울기입니다.

우리는 첫 번째 및 두 번째 근월물 모멘텀이 유사한 크기이지만 반대 부호를 가지며, 근월물 수익과 스프레딩 수익을 유의미하게 예측한다는 것을 발견했습니다. 이러한 계수의 절대 크기는 패널 A와 B의 베이시스-모멘텀 계수와 유사하며, 세 계수가 관례적인 유의 수준에서 같다는 귀무 가설을 기각할 수 없습니다. 우리는 데이터가 베이시스-모멘텀에 의해 부과된 제한, 즉 모멘텀의 차이가 수익을 예측한다는 것을 뒷받침한다고 결론지었습니다.

다음으로, 곡률(Curvature)과 기울기 변화(Change in Slope) 모두가 베이시스-모멘텀의 우수한 성과에 기여한다는 것을 발견했습니다. 상대적으로 곡률의 기여도가 더 크며, 곡률()이 1 표준편차 증가할 때 월간 근월물(스프레딩) 수익이 약 0.60%(0.16%) 증가하고, 기울기 변화()가 0.34%(0.05%) 증가하는 것과 비교됩니다.

전반적으로, 이 섹션의 결과는 베이시스-모멘텀이 원자재 수익을 예측하는 강력한 지표임을 보여주며, 이는 현물 및 기간 프리미엄의 동적 요소에 의해 주도됩니다. 베이시스-모멘텀의 예측 가능성은 베이시스와 모멘텀을 통제하더라도 견고하게 유지되지만, 이와 같은 벤치마크 예측 변수들의 성과는 베이시스-모멘텀을 통제할 때 상당히 덜 인상적으로 나타납니다.

계속 얘기하는데 basis-momentum이 효과가 있다는 내용을 계속 말하고 있당...

III Is basis-momentum a priced commodity factor?

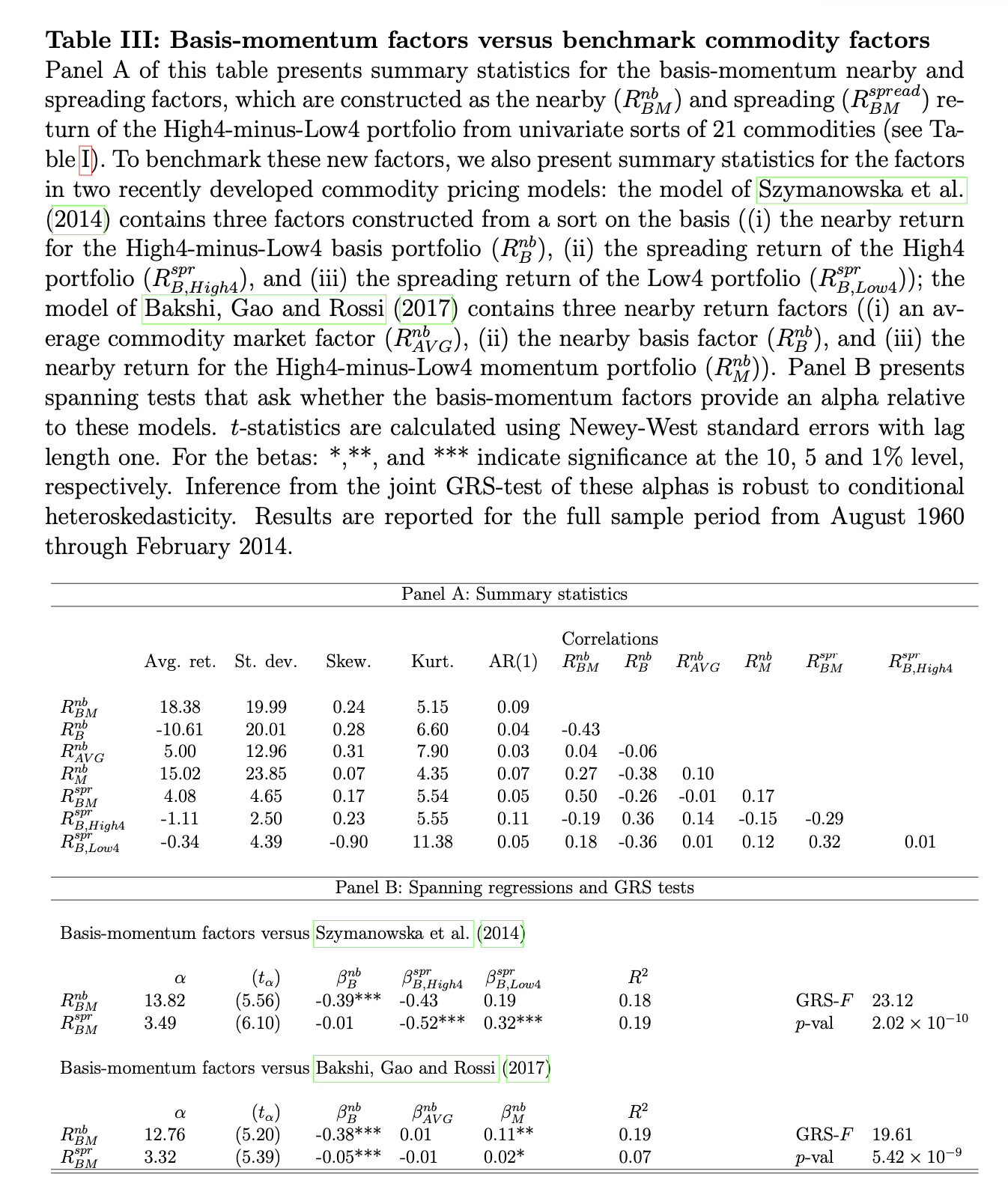

우리는 다음으로 원자재 시장에서 베이시스-모멘텀이 가격에 반영된 요소인지 분석합니다. 이전 문헌을 따라, 우리는 베이시스-모멘텀 근월물 및 스프레딩 요소를 High4-minus-Low4 포트폴리오 수익으로부터 단일 베이시스-모멘텀 정렬에 기반해 구성하며, 이를 각각 와 로 나타냅니다. 표 III의 패널 A는 두 베이시스-모멘텀 요소와 다섯 가지 벤치마크 요소에 대한 요약 통계를 제시합니다.

Szymanowska et al. (2014)의 모델에는 세 가지 요소가 포함됩니다. 이는 다음과 같이 베이시스를 기준으로 정렬하여 구성된 요소입니다:

- High4-minus-Low4 베이시스 포트폴리오()의 근월물 수익

- High4 포트폴리오()의 스프레딩 수익

- Low4 포트폴리오()의 스프레딩 수익

Bakshi, Gao 및 Rossi (2017)의 모델에는 다음과 같은 세 가지 근월물 수익 요소가 포함됩니다:

- 평균 원자재 시장 요소(즉, 모든 원자재의 동등 가중 평균 수익률, )

- Szymanowska et al. (2014)에서와 같은

- High4-minus-Low4 모멘텀 포트폴리오()

이 모델은 Yang (2013)의 모멘텀 요소를 제외한 두 요소 모델을 포함합니다.

우리는 베이시스-모멘텀 요소가 매력적인 투자 수단임을 확인했습니다. 평균 수익률은 비교적 높으며, 표준편차, 왜도(skewness), 첨도(kurtosis)는 벤치마크 요소와 유사한 수준입니다. 이러한 고차(moment) 통계량은 베이시스-모멘텀 효과가 크래시(crash) 위험으로 설명될 가능성이 낮다는 것을 시사합니다. 모든 요소 간 상관계수는 절대값으로 0.5 이하로 나타나, 시간이 지남에 따라 상당히 독립적인 변동이 있음을 나타냅니다.

A. Time series tests

최근 연구에서 자산 가격 결정 모델의 무조건 비교는 오직 한 모델의 요인들이 다른 모델의 요인에 대해 알파(alpha)를 제공하는 정도에 달려 있다고 관찰했습니다. 이러한 관찰에 영감을 받아, 표 III의 패널 B는 두 벤치마크 모델이 베이시스-모멘텀 요소를 가격에 반영하지 않음을 보여줍니다.

의 알파는 두 모델에서 약 13% (t > 5)로 높고 유의미하며, 평균 수익률인 18%에서 감소한 값입니다. 마찬가지로, 의 알파도 두 모델에서 약 3.5% (t > 5)로 높고 유의미하며, 평균 수익률인 4%에서 감소한 값입니다. GRS 테스트(Gibbons, Ross, and Shanken, 1989)에서 -값이 이하로 명확하게 기각됨에 따라, 베이시스-모멘텀 요소는 높은 비정상 수익을 제공하며 벤치마크 요소에 추가될 때 평균-분산 효율성을 개선한다는 결론이 강조됩니다.

우리는 평균 및 모멘텀 근월물 요인들이 베이시스-모멘텀 요인을 포함하는 5요인 모델에 대해 알파(alpha)를 제공함을 발견했습니다.

다음으로, 우리는 세 가지 베이시스 요인을 두 가지 후보 모델에 대해 분석합니다.

-

첫 번째 모델은 평균 및 베이시스-모멘텀 근월물 요인을 포함하는 간소한 모델로, 이 두 요인이 각각 수익의 평균 수준과 횡단면 변동을 잘 포착할 수 있다는 가정하에 설계되었습니다.

-

두 번째 모델은 베이시스-모멘텀 스프레딩 요인(이 요인은 베이시스 요인에 비해 비정상 수익을 제공함)과 모멘텀 근월물 요인을 추가한 4요인 모델입니다.

간단히 말해, 베이시스 근월물 요인의 가격 결정 정보는 두 모델 모두에서 흡수됩니다. 또한, 두 개의 베이시스 스프레딩 요인 중 오직 하나, 즉 만이 각 모델에서 유의미한 알파를 제공합니다. 세 가지 베이시스 요인의 알파는 GRS 테스트에서 1% 수준에서 유의하지 않습니다.

5요인 모델에 를 추가하면 평균-분산 효율적임을 보여줄 수 있지만, 경제적 관점에서 이 모델을 기각합니다. Low4 베이시스 스프레딩 요인은 독립적인 가격 결정 정보를 포함하고 있지만, High4 베이시스 스프레딩 요인과 베이시스 근월물 요인은 그렇지 않기 때문입니다. 따라서 우리는 4요인 모델이 모든 경제적으로 중요한 가격 결정 정보를 포함한다고 해석합니다.

B Cross-sectional tests

우리는 이제 횡단면(Cross-Sectional) 자산 가격 책정 테스트를 통해 베이시스-모멘텀 요인에 대한 노출이 가격에 포함되는지와 경쟁하는 상품 요인 가격 모델의 절대 적합도를 측정하는 데 중점을 두고 있습니다. 그 이유는 상품의 횡단면에 대해 알려진 것이 상대적으로 적기 때문에, 다음과 같은 새로운 정보가 많이 있기 때문입니다. (i) 현재까지 가장 넓은 상품 포트폴리오 횡단면에 대한 무조건적인 테스트와 (ii) 개별 상품에 대한 조건부 테스트입니다.

이전의 증거에 근거하여, 우리는 다음 모델에 포함된 여섯 가지 후보 모델을 고려합니다.

- 첫 번째 명세는 Szymanowska et al. (2014)의 모델입니다 (으로 설정).

- 두 번째 명세는 Bakshi, Gao 및 Rossi (2017)의 모델입니다 (으로 설정).

- 세 번째 및 네 번째 명세는 이러한 모델에 베이시스-모멘텀 근접 요인을 추가합니다. 다섯 번째 명세는 평균 요인과 베이시스-모멘텀 요인을 포함한 단순화된 2요인 모델입니다 ().

- 마지막으로 여섯 번째 명세는 베이시스-모멘텀 근접 요인과 베이시스-모멘텀 스프레드 요인들을 포함한 모델입니다.

식을 보면 beta를 계산한 이후에 패널 회귀를 통해서 로 표현한 것 같다.

우리는 이러한 횡단면 회귀 분석을 테스트 자산으로서 근접 수익과 스프레드 수익을 모두 사용하여 수행합니다. 이 접근 방식의 동기는 상품 시장의 투자자들이 종종 선물 곡선에서 더 먼 위치를 잡기 때문입니다. 이는 그들의 기본 노출 기간이 첫 번째 근접 계약과 일치하지 않거나 특정 롤오버 전략을 실행하거나 공통 위험을 회피하기 위해 스프레드 포지션을 유지하려는 경우 때문입니다.

공통 위험을 회피하기 위한 스프레드 포지션은 근월물 롱 <-> 차월물 숏 같은 상황을 얘기하는 것 같다.

이 접근법은 Cochrane (2005)의 관리 포트폴리오와 유사하지만, 우리는 도구 변수가 아닌 만기 조건에 초점을 맞추고 있습니다.

우리는 두 가지 다른 횡단면을 고려합니다.

- 첫 번째는 베이시스, 모멘텀, 베이시스-모멘텀, 섹터별로 정렬된 16개의 포트폴리오 세트입니다. 이 포트폴리오 수준 테스트에서, 우리는 전체 샘플 베타를 추정하여 가 시간이 지나도 일정하도록 합니다. 섹터 포트폴리오를 추가하는 것은 Kan, Robotti 및 Shanken (2013)의 제안을 따르지만, 왼쪽 포트폴리오가 오른쪽 요인들과 동일한 정렬 방식으로 구성되는 것에 대한 우려가 있을 수 있습니다.

이러한 문제를 해결하기

- 두 번째 횡단면으로 개별 상품 21개의 세트를 분석합니다. 이 접근법은 개별 주식 대신 포트폴리오에 대한 횡단면 테스트를 수행해야 한다는 최근 문헌의 주장과 일치합니다 (예를 들어, Lewellen, Nagel 및 Shanken (2010) 및 Ang, Liu, 그리고 Schwarz (2011) 참조).

이런 부분이 애매한 부분인데 어떻게 분석했는지 안알려주고 논문을 참고하라고 한다 ;;

개별 상품의 베타는 시간이 지나면서 크게 변동하기 때문에 (Bakshi, Gao 및 Rossi (2017)), 우리는 1년 롤링 윈도우 일일 수익을 사용하여 조건부 상품 수준 베타를 추정하여 베타의 최신성을 유지합니다.

위에는 BAB Factor처럼 분석하는 것 같은데 전략들마다 beta가 다른데 이를 동일하게 맞춰줘서 사용하는 방법이다. 식만 보여주자면 이런 모습니다.

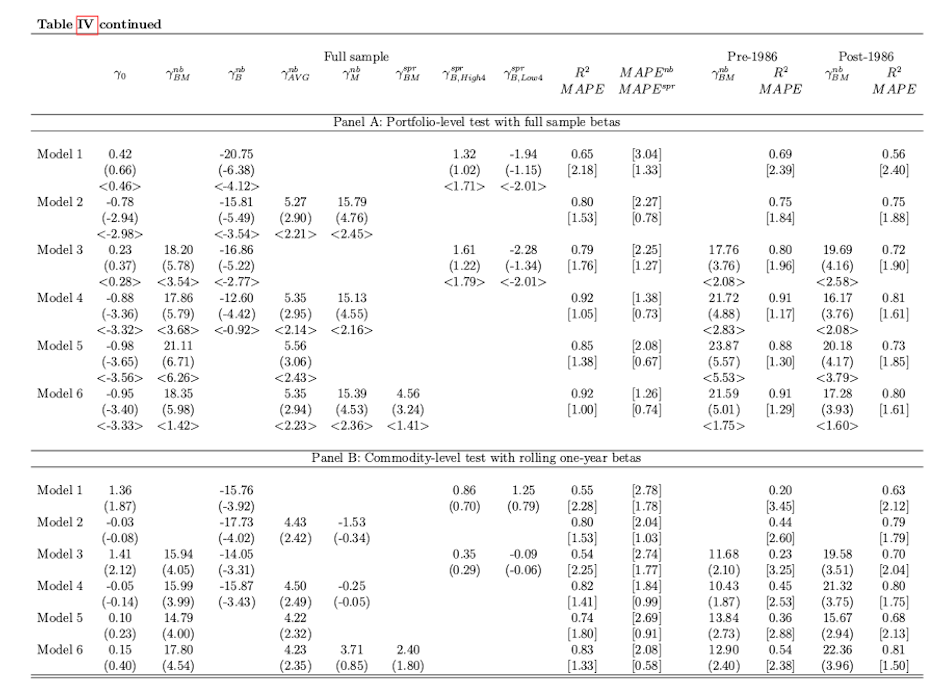

Table IV는 연간화된 리스크-가격 추정치를 제시합니다. Panel A의 포트폴리오 수준 테스트에서 각 추정치는 두 가지 -통계량과 함께 제공되며, 각각 표준 오차 (, 1단계 베타에서 변수의 오류에 강건함) 또는 표준 오차 (, 조건부 이분산성과 잘못된 명세에 추가로 강건함)을 사용하여 추정됩니다.

우리는 또한 평균 절대 가격 오차 ()와 이를 근접 포트폴리오 16개의 수익 및 스프레딩 포트폴리오 16개의 수익으로부터 오는 부분으로 분해한 와 를 제시합니다.

Panel B의 상품 수준 테스트에서는 Fama와 MacBeth (1973) 방식에 따라 -통계량을 추정합니다. 및 는 평균 상품 수익률의 평균 베타에 대한 회귀에서 가져온 것으로, 패널 간 횡단면 적합도의 비교 가능성을 보장하기 위한 것입니다.

Panel A는 Szymanowska et al. (2014)의 3요인 모델이 와 로 적절한 횡단면 적합도를 얻는다는 것을 보여줍니다. 근접 요인은 -20.75%의 유의미한 위험 가격을 포착하며, 이는 이 요인의 평균 수익률인 -10.61%와 비교하여 높습니다. 두 개의 베이시스 스프레딩 수익 요인의 추정 위험 가격은 경제적 및 통계적으로 더 낮습니다. Bakshi, Gao 및 Rossi (2017)의 3요인 모델은 과 로 적합도가 향상되며, 모든 세 가지 요인의 위험 가격이 유의미합니다. 세 번째와 네 번째 명세는 베이시스-모멘텀 근접 요인이 유의미한 가격을 가진다는 것을 보여줍니다.

이 기준 모델 각각에 베이시스-모멘텀 요인을 추가하면 약 18% ( )의 개선이 나타나며, 이는 약 0.85의 샤프 비율에 해당합니다. 이 추정치는 요인의 평균 수익률에 근접하여 중요한 현실 점검을 만족합니다. 베이시스-모멘텀을 추가하면 횡단면 적합도가 크게 개선되어 각각 가 0.79와 0.92 (1.76% 및 1.05%)로 나타납니다.

다섯 번째 명세에서, 평균 및 베이시스-모멘텀 근접 요인을 포함하는 단순화된 2요인 모델의 적합도가 더 큰 3요인 및 4요인 모델에 비해 유사하다는 것을 볼 수 있습니다. 와 로 나타납니다. 마지막 하위 섹션의 증거와 일관되게, 여섯 번째 명세의 4요인 모델은 약간 더 나은 횡단면 적합도를 제공하며, 와 로 나타납니다. 그러나 두 개의 상관된 베이시스-모멘텀 요인에 대한 추정 위험 가격이 Kan, Robotti 및 Shanken (2013) 표준 오차를 사용했을 때 약간 유의미하지 않으므로, 과적합의 징후가 될 수 있습니다.

Panel B의 조건부 상품 수준 테스트에서 베이시스-모멘텀의 가격 증거는 견고합니다.

- 첫째, 베이시스-모멘텀 근접 요인에 대한 노출은 약 15%의 높은 유의미한 위험 가격(또는 약 0.55의 샤프 비율)을 포착하며, 벤치마크 요인을 통제할 때도 유효합니다.

- 둘째, 단순화된 2요인 모델의 횡단면 적합도는 다시 큰 3요인 및 4요인 모델과 유사합니다. 남은 요인 중에서는 베이시스 및 평균 근접 요인이 일관되게 가격이 책정되지만, 모멘텀 근접 요인은 그렇지 않습니다. 모멘텀에 대한 직관적 해석은 지난 12개월간 높은 수익률을 가진 상품이 반드시 모멘텀 요인에 큰 긍정적 노출을 가지는 것은 아니라는 것입니다.

이 노출은 후향적 롤링 윈도우로 추정됩니다. 이러한 관점에서, 이 조건부 테스트에서 베이시스-모멘텀 요인의 견고한 가격 책정은 이를 진정한 위험 요인으로 해석하는 데 중요합니다. 마지막으로, 추정 절편은 경제적으로 작으나 일부 포트폴리오 수준 테스트에서는 약 -1%로 유의미합니다.

진짜 패널회귀 지옥이다. 나도 머리가 아픈데 보시는 분은 더 할 것 같다. 시간이 나면 Fama-Macbeth 논문을 통해서 금융에서 패널 회귀에 대해서 더 알아보자~~

이러한 결과와 다양한 견고성 검증에서 얻은 일관된 증거를 바탕으로 두 가지 결론을 도출할 수 있습니다.

- 첫째, 베이시스-모멘텀 근접 요인에 대한 노출은 가격에 포함되며, 평균 상품 수익의 횡단면에 대한 독립적인 정보를 포함하고 있어 요인의 알파와 일치합니다 (Table III 참조).

- 둘째, 베이시스-모멘텀과 평균 상품 시장 요인을 결합한 단순화된 2요인 모델은 훌륭한 횡단면 적합도를 제공합니다. Figure IA.2는 평균 수익과 모델 예측 수익의 산점도를 보여주며, 평균 근접 및 스프레딩 수익이 2요인 모델에서 비교적 잘 정렬됨을 확인합니다.

더 큰 4요인 모델(특히 네 번째 및 여섯 번째 명세)은 약간 더 나은 횡단면 적합도를 제공하지만, 추가 요인의 가격 성능은 자산 가격 테스트 명세에 민감합니다. 베이시스 근접 요인은 2요인 모델의 알파를 초과하는 알파를 제공하지 않으며, 포트폴리오 수준 테스트의 네 번째 명세에서는 표준 오차를 사용할 때 유의하지 않습니다. 그러나 조건부 상품 수준 테스트에서는 베이시스 근접 요인이 유의미합니다. 반면에, 모멘텀 근접 요인은 알파를 제공하지만, 조건부 테스트에서 일관되게 가격에 포함되지는 않습니다. 마지막으로, 베이시스-모멘텀 스프레딩 요인은 벤치마크 요인들에 대해 알파를 제공하지만, 횡단면 적합도에 이미 포함된 베이시스-모멘텀 근접 요인과 비교하여 추가적인 가격 정보를 제공하지는 않습니다.

(2)를 요약하면서 마무리...

계속 무한 회귀로 빠지는데 요약해 보자면

- 근월물 12개월 수익률 - 차월물 12개월 수익률로 시그널을 만들어서 상위 4개 하위 4개에 투자한다.

- 여러 가지 요인을 만들어서 패널 회귀해 봤는데 유의미하더라

요 정도인 것 같다. 역시 전략이 단순하니깐 검증이 빡세다... 제일 큰 문제는 이제 논문의 반을 봤다. 하.. 빨리 끝내고 싶다!!