Capturing the Risk Premium of Commodity Futures: The Role of Hedging Pressure - (3)

Managed Futures

시작하면서..

이제 Hedging Pressure 전략이 다른 Momentum이나 Term Structure 전략과 어떻게 다른지에 대해 분석한 내용이 나온다 ㅎㅎ 계속 화이팅해 보자~~

4. Strategic Role of Hedging Pressure Portfolios

상품에 대한 전략적 투자 결정은 상품이 제공하는 위험-수익 절충(risk-return trade-off)에 따라 달라집니다. 이는 섹션 3에서 모델링된 헤징 압력 롱숏(long-short) 포트폴리오에 의해 포착됩니다.

- 이 결정은 또한 위험 분산(risk diversification) 및 인플레이션 헤지(inflation hedging)의 관점에서 상품의 특성으로 나뉩니다 (Bodie and Rosansky, 1980; Bodie, 1983; Erb and Harvey, 2006; Gorton and Rouwenhorst, 2006).

- 본 섹션의 목적:

- 헤징 압력 롱숏 포트폴리오가 롱온리(long-only) 상품 포트폴리오(S&P-GSCI 또는 동일 가중치 포트폴리오)보다 위험 분산 및 인플레이션 헤지에 더 나은 도구로 작용하는지 테스트합니다.

-

상관관계 분석:

- 롱숏 포트폴리오와 롱온리 포트폴리오의 총 수익률(total returns)을 다음 세 가지 전통적인 자산군과 비교:

- 3개월 국채(3-month Treasury-bills).

- Barclays Capital 미국 종합 채권 지수(US Aggregate Bond Index).

- S&P500 종합 지수(S&P500 Composite Index).

- 인플레이션 충격(shocks to inflation)와의 상관관계도 분석.

- 롱숏 포트폴리오와 롱온리 포트폴리오의 총 수익률(total returns)을 다음 세 가지 전통적인 자산군과 비교:

-

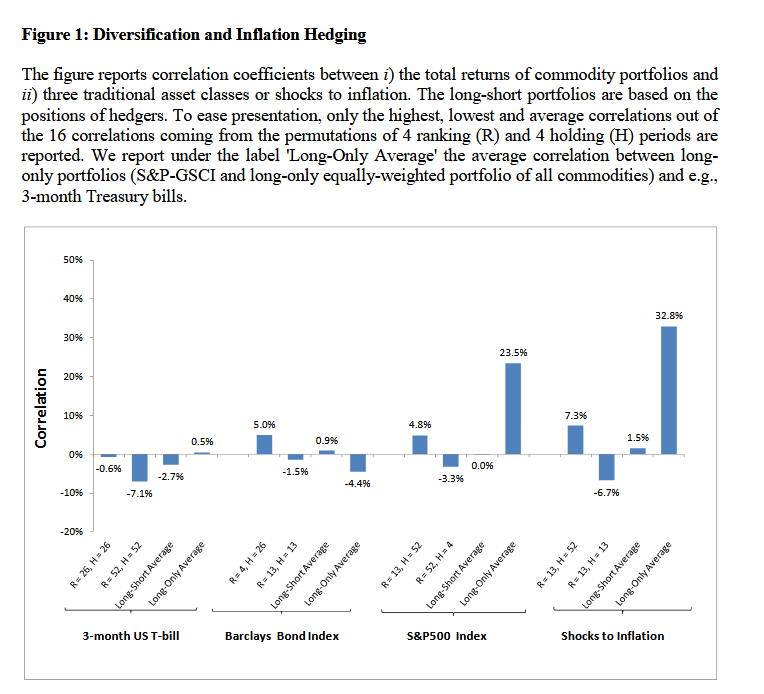

공간 절약 및 일반성을 유지하기 위해, Figure 1의 롱숏 포트폴리오는 헤저의 포지션만을 기준으로 구성됩니다.

- 상위 및 하위 상관관계만이 보고되며, 이는 4개의 순위 및 4개의 보유 기간 조합(총 16개의 상관관계)에서 도출되었습니다.

-

롱온리 평균(Long-Only Average):

- S&P-GSCI 및 모든 상품의 동일 가중 롱온리 포트폴리오와 3개월 국채 간의 상관관계 평균도 함께 보고됩니다.

인플레이션 충격:

- 예기치 않은 인플레이션은 소비자 물가 지수(CPI)의 변화율과 CPI 1년 이동평균 변화율 간의 차이로 측정됩니다.

- 전통적인 자산과의 상관관계를 모델링하는 빈도는 월별(monthly)로 설정됩니다.

- 3개월 국채 수익률과 상품 수익률 간의 상관관계는 투자자가 상품 선물 시장에서 롱온리(long-only) 포지션을 취하든 롱숏(long-short) 포지션을 취하든 관계없이 유사한 수준을 보입니다.

- 동일한 결과는 Barclays 채권 지수의 총 수익률을 3개월 국채 수익률 대신 사용했을 때에도 나타납니다.

- 그러나 S&P500 지수와 롱숏 상품 포트폴리오 간의 상관관계(평균 0%)는 롱온리 상품 지수(평균 23.5%)와 비교했을 때 훨씬 낮게 나타납니다.

위험 분산 관점:

- 결론:

- 롱온리와 롱숏 상품 포트폴리오는 모두 고정 수입 위험(fixed income risk)에 대한 좋은 위험 분산 도구로 작용합니다.

- 그러나 주식 포트폴리오에 상품 선물을 포함시킬 때 롱숏 접근법이 롱온리 접근법보다 더 강한 위험 분산 혜택을 제공합니다.

인플레이션 헤지 관점:

- 롱온리 포트폴리오는 롱숏 포트폴리오보다 인플레이션 헤지에서 명확한 우위를 보여줍니다.

- Figure 1의 오른쪽 부분:

- 롱숏 헤징 압력 포트폴리오의 총 수익률과 예기치 않은 인플레이션(unexpected inflation) 간의 상관관계는 평균 1.5%로 나타남.

- 반면, 롱온리 상품 벤치마크의 총 수익률과 예기치 않은 인플레이션 간의 상관관계는 32.8%에 달함.

- 시사점:

- 롱숏 헤징 압력 포트폴리오의 추가적인 성과(incremental performance) 및 위험 분산 혜택은 상품이 자연적으로 제공하는 인플레이션 헤지 특성을 잃는 대가로 나타날 수 있음 (Bodie and Rosansky, 1980; Bodie, 1983).

- 이 결과는 Miffre와 Rallis(2007)의 증거와 일치하며, 상품 기반 모멘텀 포트폴리오가 인플레이션 충격을 헤지하지 못함을 보여줍니다.

5. Cross-Sectional Pricing of Hedging Pressure, Term Structure and Momentum

롱숏 상품 전략에 대한 학술적 연구:

- 학술 연구는 다음을 기반으로 한 롱숏 상품 전략이 위험 조정 성과(risk-adjusted performance) 측면에서 롱온리 전략보다 우수하다는 것을 명확히 밝혀왔습니다:

- 모멘텀(momentum).

- 상품 선물 가격의 기간 구조(term structure)의 기울기.

- 또는 이 두 가지 신호를 결합한 전략.

- 주요 연구: Erb and Harvey (2006), Gorton and Rouwenhorst (2006), Miffre and Rallis (2007), Fuertes et al. (2010), Szakmary et al. (2010).

본 섹션의 목적:

1. 헤징 압력(hedging pressure), 모멘텀 및 기간 구조를 기반으로 한 롱숏 포트폴리오가 횡단면적으로 가격이 매겨지는지(cross-sectionally priced)를 테스트합니다.

2. 세 가지 전략(헤징 압력, 모멘텀, 기간 구조)이 얼마나 겹치는지(전략 간 중복성)를 연구합니다.

방법론 소개:

- 본 섹션은 모멘텀 및 기간 구조 포트폴리오를 형성하는 데 사용된 방법론을 간략히 소개하는 것으로 시작합니다.

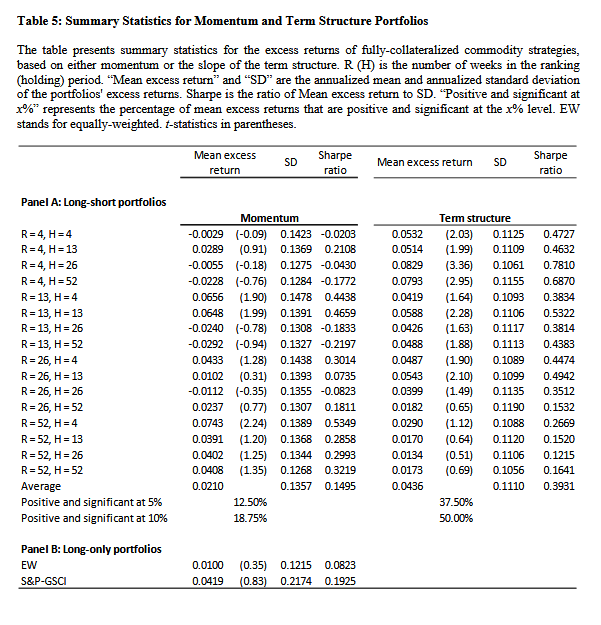

5.1. Momentum and term structure portfolios

모멘텀(momentum) 및 기간 구조(term structure) 포트폴리오:

- 롱 포지션: 이전 R 주간 동안 가장 높은 평균 초과 수익률(roll yields)을 기록한 상위 15%의 상품 선물.

- 숏 포지션: 이전 R 주간 동안 가장 낮은 평균 초과 수익률을 기록한 하위 15%의 상품 선물.

- 포지션은 H 주간 동안 유지되며, 이후 새로운 모멘텀 및 기간 구조 포트폴리오가 구성됩니다.

포트폴리오 구성 특징:

- 헤징 압력 리스크 프리미엄(섹션 3에서 모델링됨)과의 일관성을 위해, 모든 모멘텀 및 기간 구조 포트폴리오는 다음과 같은 특징을 가집니다:

- 4가지 순위 기간(R): 4, 13, 26, 52주.

- 4가지 보유 기간(H): 위 순위 기간과 동일.

- 총 16개의 모멘텀 포트폴리오 및 16개의 기간 구조 포트폴리오 생성.

- 모든 포트폴리오는 동일 가중치(equal-weighted)로 구성되며, 포지션은 완전 담보화(fully-collateralized)됩니다.

- 롱숏 모멘텀 및 기간 구조 포트폴리오의 초과 수익률에 대한 요약 통계 제공.

- 기존 연구(Erb and Harvey, 2006; Miffre and Rallis, 2007)와 달리:

- 모멘텀 전략은 롱온리(long-only) 포지션을 지속적으로 능가하지 못함.

- 1992년부터 2011년까지의 샘플 기간 동안:

- 16개의 모멘텀 포트폴리오의 평균 샤프 비율: 0.15 (S&P-GSCI의 0.19에 비해 낮음, Table 5, Panel B).

- 5% 유의 수준에서 양수 초과 수익률을 기록한 모멘텀 포트폴리오 비율: 12.5%.

- 10% 유의 수준에서 양수 초과 수익률을 기록한 모멘텀 포트폴리오 비율: 18.75%.

Table 5의 우측 부분:

- 16개의 기간 구조(term structure) 전략 중 75%는 S&P-GSCI의 샤프 비율(0.19)보다 높은 샤프 비율을 기록.

- 이는 롤 수익률(roll yield)이 롱온리(long-only) 포지션보다 자산을 배분하는 데 있어 더 나은 신호임을 나타냄 (Erb and Harvey, 2006; Gorton and Rouwenhorst, 2006 참고).

기간 구조 포트폴리오의 성과와 헤징 압력 포트폴리오의 비교:

- 그러나 기간 구조 포트폴리오의 성과는 헤징 압력 포트폴리오의 성과와 비교했을 때 불리하게 나타남:

- Table 2와 Table 3의 결과에 따르면:

- 헤징 압력 포트폴리오는 64개 모두 S&P-GSCI보다 높은 샤프 비율을 기록.

- 반면, 기간 구조 포트폴리오는 75%만이 S&P-GSCI를 위험 조정 성과 기준으로 초과.

- 기간 구조 포트폴리오의 평균 샤프 비율(Table 5): 0.39.

- 이는 헤징 압력 포트폴리오의 평균 샤프 비율(Table 2와 3): 0.51보다 낮음.

- 기간 구조 포트폴리오의 연평균 초과 수익률(Table 5): 4.36%.

- 이는 헤징 압력 포트폴리오(Table 2와 3)의 연평균 초과 수익률: 5.55%보다 낮음.

- Table 2와 Table 3의 결과에 따르면:

롱숏 포트폴리오의 초과 수익률:

- Table 2와 3의 헤징 압력 롱숏 포트폴리오 중 82.81%는 10% 유의 수준에서 통계적으로 유의미한 양수 초과 수익률을 기록.

- 반면, Table 5의 기간 구조 포트폴리오는 50%만이 10% 유의 수준에서 양수 초과 수익률을 기록.

결론:

- 이러한 결과는 상품 선물 가격을 설명하는 데 있어 헤징 압력 신호가 기간 구조 신호보다 우월함을 시사.

5.2. Cross-sectional pricing

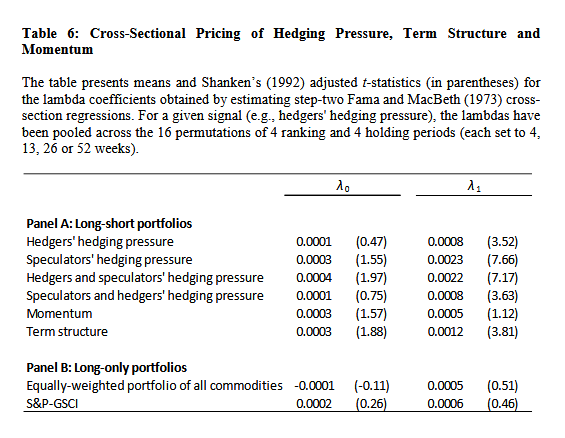

우리는 Fama and MacBeth (1973)의 2단계 방법론을 사용하여 헤징 압력(hedging pressure), 모멘텀(momentum), 및 기간 구조(term structure) 포트폴리오가 횡단면 상품 선물 수익률(cross-sectional commodity futures returns)을 설명하는지 조사합니다.

-

첫 번째 단계:

- 주간 상품 선물 수익률에 대해 시계열 회귀 분석(time-series regression)을 수행합니다.

- Table 2, 3, 5에 제시된 롱숏 헤징 압력, 모멘텀, 기간 구조 포트폴리오의 초과 수익률을 대상으로 5년의 창(window)을 사용하여 회귀를 진행합니다.

-

두 번째 단계:

- 이후 각 주에 대해 다음 횡단면 회귀(cross-sectional regression)를 수행합니다:

- 여기서:

- 는 첫 번째 단계에서 얻은 기울기 계수(slope coefficient).

- 이며, 은 첫 번째 및 두 번째 단계에 포함된 상품 선물 계약의 수.

- 는 랜덤 오차항(random error term)입니다.

- 이 2단계 절차는 샘플 종료 시까지 반복(iteratively) 적용됩니다.

- 이후 각 주에 대해 다음 횡단면 회귀(cross-sectional regression)를 수행합니다:

-

통계적 유의성 검정:

- 와 의 유의성은 Shanken(1992)의 수정된 t-검정을 사용하여 평가합니다.

- 이를 통해 어떤 요인이 상품 선물 수익률의 횡단면을 결정하는지 확인합니다.

포트폴리오 구성

- 4개의 순위 기간(ranking periods)과 4개의 보유 기간(holding periods)을 조합하여, 총 16개의 롱숏 포트폴리오를 구성합니다.

- 다음 6개의 신호에 대해 포트폴리오를 생성합니다:

- 헤저(hedgers)의 헤징 압력.

- 투기자(speculators)의 헤징 압력.

- 헤저와 투기자의 결합 헤징 압력.

- 투기자와 헤저의 결합 헤징 압력.

- 모멘텀(momentum).

- 기간 구조(term structure).

-

Table 6, Panel A:

- 6개의 신호 각각에 대해 평균 절편(intercept, )과 위험 가격의 평균 값()에 대한 추정치를 제시합니다.

-

Table 6, Panel B:

- 동일 가중치 포트폴리오 및 S&P-GSCI와 같은 롱온리 포트폴리오와 비교하기 위해 횡단면 테스트 결과를 제공합니다.

모멘텀(momentum)은 횡단면적으로 가격이 매겨지지 않지만, 헤징 압력(hedging pressure)과 기간 구조(term structure)와 관련된 위험 가격(risk price)은 Table 6, Panel A에서 1% 유의 수준에서 양수로 나타남.

-

이는 다음과 같은 요소에서 상대적인 이점을 보여줍니다:

- 투기자(speculators)의 포지션(단독 또는 헤저와 결합된 경우)을 기반으로 모델링된 리스크 프리미엄.

- 기간 구조의 기울기(slope of the term structure)에서 파생된 신호.

-

추가적으로, 롱온리(long-only) 포트폴리오와 관련된 위험 가격(예: Table 6, Panel B)이 10% 유의 수준에서도 0으로 나타났다는 점은 다음을 강조합니다:

- 롱 포지션과 숏 포지션(헤징 압력 또는 기간 구조를 기반으로 한)을 모두 고려해야 상품 선물 계약의 리스크 프리미엄을 정확히 포착할 수 있음.

-

헤징 압력이나 재고(inventory)와 관련된 고려 사항을 포함하지 않을 경우, 이는 "상품 선물 시장에 리스크 프리미엄이 없다"는 잘못된 결론으로 이어질 수 있습니다.

5.3. Disentangling the three effects

Tables 2, 3, 6의 주요 결과:

- 리스크 프리미엄 성과가 우수한 계약의 특성:

- 낮은 헤저(hedgers)의 헤징 압력.

- 높은 투기자(speculators)의 헤징 압력.

- 높은 롤 수익률(roll yields).

- 과거 성과(performance)가 우수할 가능성.

- 리스크 프리미엄 성과가 낮은 계약의 특성:

- 높은 헤저의 헤징 압력.

- 낮은 투기자의 헤징 압력.

- 낮은 롤 수익률.

- 과거 성과가 낮을 가능성.

목적:

- 각 신호의 한계적 효과(marginal effect)를 분석:

- 상품 선물 가격에 각 신호가 미치는 영향을 다른 신호들의 효과를 통제(control)하면서 분석.

- 이를 위해 George and Huang (2004) 및 Park (2010)이 제안한 방법론을 활용.

회귀 방정식:

-

매주 Fama and MacBeth(1973)의 횡단면 회귀(cross-sectional regression)를 실행:

-

변수 설명:

- : 상품 의 초과 수익률.

- : 직전 기간의 초과 수익률.

- : 직전 기간의 open interest의 로그.

- : 헤저의 헤징 압력.

- : 투기자의 헤징 압력.

- : 헤저 헤징 압력의 과거 성과.

- : 투기자 헤징 압력의 과거 성과.

- : 모멘텀 신호.

- : 기간 구조 신호(term structure signal).

- : 오차항(error term).

목적:

- 신호 간 상호작용과 각 신호의 개별적 기여도를 명확히 분석.

- 상품 선물 리스크 프리미엄에 영향을 미치는 주요 요인을 식별.

- : 전략의 보유 기간(H)은 4, 13, 26, 52주 중 하나로 설정됩니다.

- : 주차에 상품 선물 계약 의 초과 수익률.

- : 시점에서 해당 상품 계약의 개방 이자(open interest) 값(달러 기준).

더미 변수 설명

-

헤저의 헤징 압력:

- : 시점의 롱 포트폴리오(long portfolio)에 포함되었으면 1, 포함되지 않았으면 0.

- : 시점의 숏 포트폴리오(short portfolio)에 포함되었으면 1, 포함되지 않았으면 0.

-

투기자의 헤징 압력:

- : 투기자의 롱 포트폴리오에 포함되었으면 1, 포함되지 않았으면 0.

- : 투기자의 숏 포트폴리오에 포함되었으면 1, 포함되지 않았으면 0.

-

모멘텀 신호:

- : 시점의 모멘텀 롱 포트폴리오에 포함되었으면 1, 포함되지 않았으면 0.

- : 모멘텀 숏 포트폴리오에 대해 동일하게 정의.

-

기간 구조 신호:

- : 시점의 기간 구조 롱 포트폴리오에 포함되었으면 1, 포함되지 않았으면 0.

- : 기간 구조 숏 포트폴리오에 대해 동일하게 정의.

분석 방법

- 오차항 : 회귀 모델의 랜덤 오차.

- 계수: 에 대해 추정된 계수.

통계 검정 및 해석

-

George and Huang (2004) 및 Park (2010)의 방법론을 따라, 다음 차이를 주간 초과 수익률로 해석합니다:

- 헤저의 순수 헤징 압력:

- 투기자의 순수 헤징 압력:

- 순수 모멘텀 전략:

- 순수 기간 구조 전략:

- 헤저의 순수 헤징 압력:

-

이 차이를 기반으로 각 신호의 상품 선물 수익률에 대한 한계적 효과(marginal effect)를 측정.

-

계수에 대한 t-통계량을 계산하여 신호의 유의성을 검증.

결론

- 헤저와 투기자의 헤징 압력, 모멘텀, 기간 구조 신호는 각기 다른 방식으로 상품 선물의 리스크 프리미엄을 설명.

- 위의 분석은 각 신호의 개별적 및 조합적 효과를 명확히 분석하기 위한 정교한 방법론을 제공.

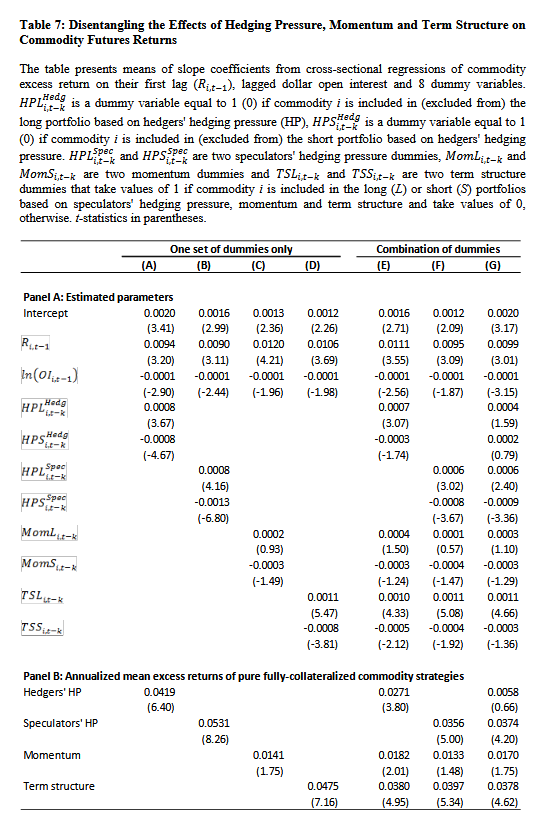

Table 7:

- Panel A:

- 계수의 평균값을 제시.

- Panel B:

- 순수 상품 전략(pure commodity strategies)의 연평균 초과 수익률을 보고.

주요 결과

-

(1차 자기상관):

- 1% 유의 수준에서 양수로 나타남:

- 이는 단기(짧은 기간) 수익률의 1차 자기상관(first-order serial correlation)을 나타냄 (예: Kat and Oomen, 2007).

- : open interest의 로그는 상품 계약의 크기를 나타내는 지표로 사용됨 (George and Huang, 2004; Park, 2010).

- 1% 유의 수준에서 양수로 나타남:

-

(유동성 효과):

- 10% 유의 수준에서 음수로 나타남:

- 유동성이 낮은(relatively less liquid) 계약(open interest 값이 낮은 계약)이 더 높은 평균 수익률을 기록함을 시사.

- 10% 유의 수준에서 음수로 나타남:

Table 7 결과 해석

-

롱 포트폴리오:

- 계수 ():

- 양수이며 유의미한 경우가 많음.

- 이는 롱 포트폴리오에 포함된 상품이 가치 상승(appreciation)을 경험했음을 나타냄.

- 이전 수익률(lagged returns) 및 open interest(lagged )를 통제한 후에도 유지.

- 계수 ():

-

숏 포트폴리오:

- 계수:

- 음수이며 유의미한 경우가 많음.

- 이는 숏 포트폴리오에 포함된 상품이 가치 하락(depreciation)을 경험했음을 나타냄.

- 계수:

연평균 초과 수익률 (Panel B):

- 순수 모멘텀 전략:

- 연평균 초과 수익률: 1.41% (t-통계량: 1.75).

- 순수 투기자의 헤징 압력 신호:

- 연평균 초과 수익률: 5.31% (t-통계량: 8.26).

결론:

-

결과 요약:

- 이전 수익률(lagged returns) 및 open interest(lagged )를 통제한 후에도, 순수 기간 구조(pure term structure) 및 헤징 압력(hedging pressure) 전략이 수익성을 유지.

- 모멘텀 전략의 성과는 가장 낮게 나타남.

-

일관성:

- 이러한 결과는 Table 2, 3, 5, 6에서 수행된 분석과 일치.

-

모델 (E)와 (F):

- 모델 (E):

- 헤저의 헤징 압력 전략(pure hedgers’ hedging pressure strategy)의 수익성이 모멘텀(momentum) 및 기간 구조(term structure) 전략의 성과를 통제한 후에도 지속됨을 보여줌.

- 구체적으로:

- Panel A: 및 .

- Panel B: .

- 이와 동일한 결론이 모델 (F)에서 투기자의 헤징 압력 전략(pure speculators’ hedging pressure strategy)에도 적용됨.

- 모델 (E):

-

수익성 비교:

- Table 2에 보고된 평균 초과 수익률과 비교했을 때, 헤징 압력 전략의 수익성은 조금 감소(albeit slightly reduced)하였으나, 여전히 유의미함.

- 상품 선물 수익률이 다음 요인들을 통제한 후에도 헤징 압력 전략의 수익성은 유의미하게 유지됨:

- 이전 수익률(lagged returns).

- 개방 이자(lagged SOI).

- 모멘텀 및 기간 구조 신호에서 예측된 수익률.

결론

-

헤징 압력 신호의 독립성:

- 헤징 압력 신호가 상품 초과 수익률을 예측하는 능력은 과거 수익률이나 기간 구조 기울기 신호(slope of the term structure)의 예측 능력과 독립적임.

-

전략별 수익성 비교:

- Panel B에서:

- 순수 기간 구조 신호 및 투기자의 헤징 압력 신호가 더 큰 수익성을 생성.

- 이는 헤저의 헤징 압력 신호나 모멘텀 신호보다 더 높은 수익을 보임.

- Panel B에서:

시사점

- 헤징 압력 전략은 상품 선물 시장에서 리스크 프리미엄을 설명하는 데 있어 모멘텀 신호보다 우수하며, 과거 수익률 및 기간 구조 신호와 보완적인 관계를 가짐.

- 이러한 결과는 다양한 신호를 결합한 동적 전략(dynamic strategy)이 상품 선물 시장에서 더 나은 성과를 제공할 수 있음을 암시.

-

교차 섹션 회귀 모델(G) (Table 7, Panel A):

- 롱숏 투기자 헤징 압력 더미 변수(, ) 및 기간 구조 더미 변수():

- 5% 유의 수준에서 유의미한 유일한 계수로 나타남.

- 이는 투기자의 포지션과 기간 구조의 기울기(slope)가 상품 선물 수익률의 독립적인 동인(independent drivers)임을 보여줌.

- 롱숏 투기자 헤징 압력 더미 변수(, ) 및 기간 구조 더미 변수():

-

순수 전략의 평균 초과 수익률 (Table 7, Panel B):

- 순수 투기자 헤징 압력 전략:

- 연평균 초과 수익률: 3.74% (t-통계량: 4.20).

- 순수 기간 구조 전략:

- 연평균 초과 수익률: 3.78% (t-통계량: 4.62).

- 결론적으로:

- 상품 선물 리스크 프리미엄은 투기자의 헤징 압력 및 재고 수준(inventory levels)에 기반한 고려 사항에 의존.

- 순수 투기자 헤징 압력 전략:

-

헤저의 헤징 압력 더미 변수 (Table 7, Panel A):

- 횡단면적으로 유의미하지 않음:

- 모델 (A) 및 모델 (E)의 결과는 헤저의 헤징 압력 예측 능력이 투기자의 헤징 압력에서 파생되었음을 시사.

- 투기자의 헤징 압력을 적절히 통제하면, 헤저의 헤징 압력 효과는 사라짐.

- 횡단면적으로 유의미하지 않음:

주요 결론

-

투기자 신호의 우월성:

- 투기자의 포지션에서 유도된 신호는 헤저의 포지션 신호보다 우세하며, 이는 다음과 같은 사실을 뒷받침:

- 투기자는 리스크를 부담하는 능력을 제공함과 동시에 수익성 있는 기회를 식별하여 리스크 프리미엄을 얻음 (Working, 1958; Chang, 1985).

- 투기자의 포지션에서 유도된 신호는 헤저의 포지션 신호보다 우세하며, 이는 다음과 같은 사실을 뒷받침:

-

기간 구조의 역할:

- 기간 구조 신호는 상품 시장에서 독립적인 리스크 프리미엄 동인으로 확인.

-

시사점:

- 헤저의 헤징 압력 신호만으로는 상품 선물의 리스크 프리미엄을 정확히 설명할 수 없음.

- 투기자의 행동과 기간 구조 신호를 포함한 다차원적 분석이 필요.

-

모멘텀 전략의 한계:

- 기간 구조(term structure)와 헤징 압력(hedging pressure) 더미 변수를 포함한 교차 섹션 모델(G)에서는 모멘텀 더미 변수가 유의미하지 않음(Table 7, Panel A).

- Table 7, Panel B:

- 순수 모멘텀 전략의 연평균 초과 수익률: 1.70% (t-통계량: 1.75).

- 이는 보고된 전략 중 가장 낮은 수준 중 하나.

-

기존 연구의 견해:

- Barberis et al. (1998), Daniel et al. (1998), Hong and Stein (1999):

- 모멘텀 전략의 수익성을 행동 편향(behavioral biases)의 표현(manifestation)으로 봄.

- Barberis et al. (1998), Daniel et al. (1998), Hong and Stein (1999):

-

결론:

- Tables 6과 7의 결과에서:

- 모멘텀은 가격이 매겨지지 않음.

- 반면, 기간 구조와 헤징 압력은 가격이 매겨짐.

- 이는 상품 선물의 리스크 프리미엄이 행동적 오류(cognitive errors)보다, 헤징 수요와 재고 고려 사항에 관련된 합리적 가격 결정(rational pricing)에 의해 더 영향을 받는다는 것을 나타냄.

- Tables 6과 7의 결과에서:

-

시사점:

- 정보가 가격에 반영되는 과정에서 발생하는 행동적 오류보다는, 헤징 압력과 재고 수요 같은 합리적 요인이 상품 선물 리스크 프리미엄을 주도함.

주요 해석

- 모멘텀 전략은 상품 선물 리스크 프리미엄을 설명하는 데 상대적으로 약함.

- 반면, 헤징 압력과 기간 구조는 리스크 프리미엄을 결정하는 강력한 요인으로 확인.

- 이는 행동 경제학적 설명(예: 행동 편향)보다 시장 구조적 요인이 더 중요한 역할을 한다는 점을 강조.

6. Conclusions

ED

1. 헤징 압력 포트폴리오의 성과:

- 롱숏 포트폴리오:

- 헤저가 특히 숏이고, 투기자가 특히 롱인 상품을 매수.

- 헤저가 특히 롱이고, 투기자가 특히 숏인 상품을 매도.

- 완전 담보화된 헤징 압력 포트폴리오의 샤프 비율(Sharpe ratio):

- 범위: 0.27~0.93.

- 평균: 0.51.

- 동일 샘플(1992~2011)에서:

- 동일 가중 포트폴리오의 샤프 비율: 0.08.

- S&P-GSCI의 샤프 비율: 0.19.

- 주요 결과:

- 시스템적(systematic) 헤징 압력은 상품 선물 리스크 프리미엄의 중요한 결정 요인.

추가 분석 요약

-

리스크와 수익의 관계:

- 높은 리스크는 높은 수익으로 보상받아야 한다는 개념에 따라:

- 헤징 압력 리스크 프리미엄과 상품 시장의 조건부 변동성(lagged conditional volatility) 간에 양의 관계 확인.

- 높은 리스크는 높은 수익으로 보상받아야 한다는 개념에 따라:

-

위험 분산 효과:

- 헤징 압력 포트폴리오는 롱온리 포트폴리오보다 주식 리스크를 더 효과적으로 분산시킴.

- 그러나 인플레이션 헤지에는 실패.

-

횡단면 분석 결과:

- 헤징 압력(및 기간 구조의 기울기)은 긍정적이고 유의미한 리스크 프리미엄을 창출.

- 반면, 롱온리 벤치마크와 관련된 위험 가격은 통계적으로 0에 가까움.

-

헤징 압력의 예측 능력:

- 헤저와 투기자의 헤징 압력, 과거 성과, 과거 롤 수익률을 포함한 신호 중에서:

- 투기자의 포지션과 기간 구조의 기울기가 상품 선물 수익률의 가장 중요한 동인(drivers)으로 확인됨.

- 헤저와 투기자의 헤징 압력, 과거 성과, 과거 롤 수익률을 포함한 신호 중에서:

결론 및 시사점

- 롱숏 전략과 동적 리밸런싱(dynamic rebalancing)은 상품 시장에서 리스크 프리미엄을 포착하는 데 필수적.

- 롱온리 전략은 이러한 요소를 고려하지 못하므로 효과적으로 리스크 프리미엄을 포착하지 못함.

-

연구의 기여:

- 본 논문은 최근 문헌(예: Acharya et al., 2010; Hong and Yogo, 2012; Tang and Xiong, 2010; Gorton et al., 2012)에 기여하며, 상품 가격의 횡단면(cross-section)에 영향을 미치는 시스템적 요인(systematic factors)의 역할을 탐구.

- 추가 연구 방향:

- 헤징 압력 포트폴리오와 재고 기반 이론(storage-based theories)에 기반한 포트폴리오 간의 관계를 분석.

- 이를 통해 헤징 압력과 재고 고려 사항 간의 연결고리를 보다 명확히 연구 가능.

-

동적 롱숏 포트폴리오의 유용성:

- 동적 롱숏 포트폴리오는 다음과 같은 분석에 유용한 벤치마크를 제공 가능:

- 상품 트레이딩 어드바이저(commodity trading advisers)의 성과 분석.

- 상품에 노출된 헤지 펀드(hedge fund with commodity exposure)의 성과 분석.

- 동적 롱숏 포트폴리오는 다음과 같은 분석에 유용한 벤치마크를 제공 가능:

-

미래 연구의 흥미로운 주제:

- 위에서 제시한 주제들은 추가적인 연구 가치가 높은 흥미로운 방향으로 간주됨.

- 본 논문은 상품 시장에서 헤징 압력과 재고 수준과 같은 시스템적 요인이 리스크 프리미엄에 미치는 영향을 탐구.

- 동적 롱숏 포트폴리오는 상품 기반 헤지 펀드와 트레이딩 전략의 성과 평가에 중요한 벤치마크 역할을 할 수 있음.

- 추가 연구는 상품 시장에서 헤징 압력, 재고 수준 및 보관 이론(storage theories) 간의 관계를 명확히 이해하는 데 기여 가능.

마무리하면서...

전에도 얘기했지만, 전략이 간단하면 검증에 관한 내용이 많다. 이 논문에서는 Momentum 전략과 Term Structure 전략과 비교하며 Hedging Pressure가 유의미한 리스크 프리미엄을 포착하는지 분석했다~~ 전략 아이디어 차원에서 좋은 논문인 것 같다!