Capturing the Risk Premium of Commodity Futures: The Role of Hedging Pressure - (1)

Managed Futures

들어가면서..

이 논문은 Commodity 선물에 대해 헤지 거래자들과 투기 거래자들을 CFTC 데이터를 이용하여 분석한 내용을 담고 있다. 이를 통해 헤징 압력(Hedging Pressure)을 요인(Factor)으로 활용하여 포트폴리오를 구성하는 것까지 다루고 있어 매우 좋은 논문이다~~

Abstract

우리는 상품 선물의 헤징 압력 리스크 프리미엄을 포착하는 롱-숏 팩터 포트폴리오를 구성합니다. 헤지거래자 또는 투기거래자의 미결제약정(open interest)을 기준으로 한 단일 분류(single sort)뿐만 아니라, 두 포지션 모두를 기준으로 한 이중 분류(double sort)도 고려합니다. 롱-숏 헤징 압력 포트폴리오는 횡단면적으로 가격이 책정되며, 롱 온리(long-only) 벤치마크를 체계적으로 초과하는 샤프 비율을 보여줍니다. 추가 실험 결과, 헤징 압력 리스크 프리미엄은 상품 선물 시장의 변동성이 증가함에 따라 상승하며, 상품 선물의 횡단면적 수익에 대한 헤징 압력의 예측력이 과거 수익률이나 기간 구조(term structure)의 기울기의 예측력과는 다른 것으로 나타났습니다.

1. Introduction

상품 선물 위험 프리미엄의 기원과 본질에 대한 논의는 1930년대부터 이어져 왔습니다. 초기 이론은 Keynes(1930)와 Hicks(1939)의 위험 전이/헤징 압력 가설에서 출발했으며, 이는 투기자가 헤저의 위험을 수용함으로써 보상을 받는다는 개념입니다.

Hirshleifer(1990)는 시장 참여자의 행동(예: 헤저와 투기자의 포지션)이 상품 선물 위험 프리미엄에 미치는 영향을 일반화 헤징 압력 가설로 확장했습니다.

Working(1949)과 Brennan(1958)은 선물 가격의 변화 원인을 재고 및 저장 요인으로 설명하며, 최근 연구들에 의해 지지를 받고 있습니다.

Hirshleifer는 백워데이션과 콘탱고를 헤저의 헤징 압력 수준과 연결시키며, Keynes와 Working의 관점을 통합적으로 해석했습니다.

초기 연구:

- 헤징 압력이 선물 가격과 CAPM 위험 프리미엄에 미치는 영향을 분석.

- 교차 상품 효과(cross-commodity effects)와 투기자의 위험 수용 한계가 체계적 영향을 미칠 수 있음이 밝혀짐.

연구 방법론:

- 헤징 압력을 기준으로 단일 및 이중 정렬 방식으로 롱-숏 포트폴리오를 구성.

- 헤저의 짧은 포지션이나 투기자의 긴 포지션이 높은 상품을 매수하고, 반대의 상품을 매도.

결과:

- 헤징 압력이 상품 선물 위험 프리미엄의 체계적 요인임이 실증적으로 확인됨.

- 롱-숏 포트폴리오의 샤프 비율(0.270.93)이 롱 온리 포트폴리오(S&P-GSCI 포함)의 샤프 비율(0.080.19)보다 훨씬 우수.

헤징 압력 위험 프리미엄과 시장 변동성의 관계

모든 상품을 동일 가중한 포트폴리오의 과거 변동성과 헤징 압력 위험 프리미엄 간에 양의 상관관계가 관찰되었습니다.

이는 헤징 압력 가설과 일치하며, 상품 시장의 위험이 증가할 때 투기자는 더 높은 프리미엄을 요구하고, 헤저는 이를 기꺼이 지불하려는 경향이 있음을 시사합니다.

롱-숏 전략의 주식 위험 분산 효과

헤징 압력 기반의 롱-숏 위험 프리미엄은 롱 온리(long-only) 상품 포트폴리오보다 주식 위험을 더 효과적으로 분산합니다.

그러나 롱-숏 전략의 추가적인 평균 수익과 분산 효과는 상품이 자연적으로 제공하는 인플레이션 헤지 기능을 상실하는 대가를 수반합니다(Bodie and Rosansky, 1980; Bodie, 1983).

헤징 압력과 기간 구조의 역할

상품 선물 가격의 기간 구조와 함께, 헤징 압력은 유의미한 위험 프리미엄을 제공하는 것으로 나타났습니다.

반면, S&P-GSCI나 모든 상품의 동일 가중 포트폴리오와 관련된 위험 가격은 통계적 및 경제적으로 0으로 나타났습니다.

따라서 헤징 압력이나 기간 구조를 고려하지 않을 경우, 상품 선물 시장에서 위험 프리미엄이나 위험 전이가 존재하지 않는다는 잘못된 결론에 이를 수 있습니다.

헤징 압력의 예측력

헤징 압력의 미래 초과 수익 예측력은 과거 수익률(momentum)과 기간 구조의 기울기(slope of the term structure)의 예측력과 다릅니다(Erb and Harvey, 2006; Gorton and Rouwenhorst, 2006; Miffre and Rallis, 2007).

투기자의 포지션과 기간 구조의 기울기가 상품 선물 수익률의 가장 중요한 결정 요인으로 확인되었습니다.

상품 선물 위험 프리미엄은 투기자의 헤징 압력과 재고 수준(inventory level)에 의해 좌우된다는 결론에 도달했습니다.

논문의 구조:

- 2장: 데이터셋

연구에서 사용된 데이터셋에 대한 설명을 제공합니다. - 3장: 방법론 및 포트폴리오 성과 분석

헤징 압력을 기반으로 한 롱-숏 모방 포트폴리오(long-short mimicking portfolio)의 구성 방법론과 성과를 분석합니다. - 4장: 전략적 역할

헤징 압력 위험 프리미엄의 위험 분산 효과와 인플레이션 헤지 특성을 분석합니다. - 5장: 교차 섹션 분석

헤징 압력의 상품 선물 수익률에 대한 한계 효과(marginal effect)를 검토하고, 모멘텀 및 기간 구조와 같은 기타 신호의 영향을 통제합니다. - 6장: 결론

연구의 주요 발견과 실증적 시사점을 요약합니다.

2. Data

데이터셋 설명

이 연구에서 사용된 데이터셋은 Datastream International에서 제공된 27개 상품 선물의 금요일 정산 가격을 포함하고 있습니다. 데이터는 CFTC Aggregated Commitment of Traders Report에 기반하여 헤저(hedgers)와 투기자(speculators)의 포지션 가용성을 고려해 선택되었습니다.

데이터 구성

-

농산물 (12종):

- 카카오(cocoa), 커피(coffee C), 옥수수(corn), 면화(cotton n°2), 냉동 농축 오렌지 주스(frozen concentrated orange juice), 귀리(oats), 거친 쌀(rough rice), 대두박(soybean meal), 대두유(soybean oil), 대두(soybeans), 설탕(sugar n°11), 밀(wheat)

-

에너지 상품 (5종):

- 전력(electricity), 휘발유(gasoline), 난방유 n°2(heating oil n°2), 경질 원유(light sweet crude oil), 천연가스(natural gas)

-

축산물 (4종):

- 사료용 소(feeder cattle), 냉동 돼지고기(frozen pork bellies), 돼지고기(lean hogs), 소고기(live cattle)

-

금속 상품 (5종):

- 구리(copper), 금(gold), 팔라듐(palladium), 백금(platinum), 은(silver)

-

기타 상품:

- 랜덤 길이 목재(random length lumber)

데이터 기간

- 1992년 9월 30일 ~ 2011년 3월 25일.

데이터 수집 빈도

- 헤저와 투기자의 포지션 데이터는 매주 화요일 수집되어 금요일에 공개됩니다.

선물 수익률 모델링

- 가정: 투자자는 만기 전 달의 마지막 금요일까지 가장 가까운 계약(nearest contract)을 보유한 뒤, 두 번째로 가까운 계약(second-nearest contract)으로 롤오버하여 보유합니다.

- 이 절차는 동일 계약의 가격 변동만을 사용해 수익률을 계산하며, 이는 실제 투자자가 재현할 수 있도록 설계되었습니다.

- 가장 가까운 계약과 두 번째로 가까운 계약을 사용하는 이유는 유동성(liquidity)을 고려한 것입니다.

CFTC의 거래자 분류

CFTC는 거래자의 포지션 규모에 따라 다음과 같이 분류합니다:

-

보고 가능(reportable) 및 보고 불가능(non-reportable):

- 보고 가능한 거래자는 각 선물 시장의 70~90%를 차지합니다.

-

상업적(commercial) 및 비상업적(non-commercial):

- 상업적 거래자(commercial traders):

- CFTC 규정에 따라 선물 및 옵션 시장을 활용해 헤징 목적으로 비즈니스 활동에 종사하는 경우로 정의됩니다.

- 비상업적 거래자(non-commercial traders):

- 보고 가능한 거래자 중 상업적 목적에 해당하지 않는 경우.

- 상업적 거래자(commercial traders):

헤징 압력 정의 및 주요 결과

헤징 압력 정의

- 특정 범주의 헤징 압력(hedging pressure)은 해당 범주에서의 롱 포지션 개수를 총 오픈 포지션 개수로 나눈 값으로 정의됩니다.

- 예를 들어, 헤저(hedger)의 헤징 압력이 0.3이라면, 해당 기간 동안 헤저의 30%가 롱 포지션을 보유하고, 나머지 70%는 숏 포지션을 보유했음을 의미합니다.

- 헤저의 순 숏 포지션(net short positions)은 매수 신호로 해석됩니다.

- 반대로, 투기자(speculator)의 헤징 압력이 0.3이라면, 30%의 투기자가 롱 포지션을 보유하고, 나머지 70%는 숏 포지션을 보유했음을 의미하며, 이는 매도 신호로 해석됩니다.

기존 연구와 관련된 결과

- 학계 연구에 따르면, 과거 수익률(past performance)과 롤 수익률(roll yields)은 상품 선물 계약의 위험 프리미엄을 모델링하는 데 중요한 요소입니다.

- 관련 연구: Erb and Harvey (2006), Gorton and Rouwenhorst (2006), Miffre and Rallis (2007), Shen et al. (2007), Fuertes et al. (2010), Szakmary et al. (2010).

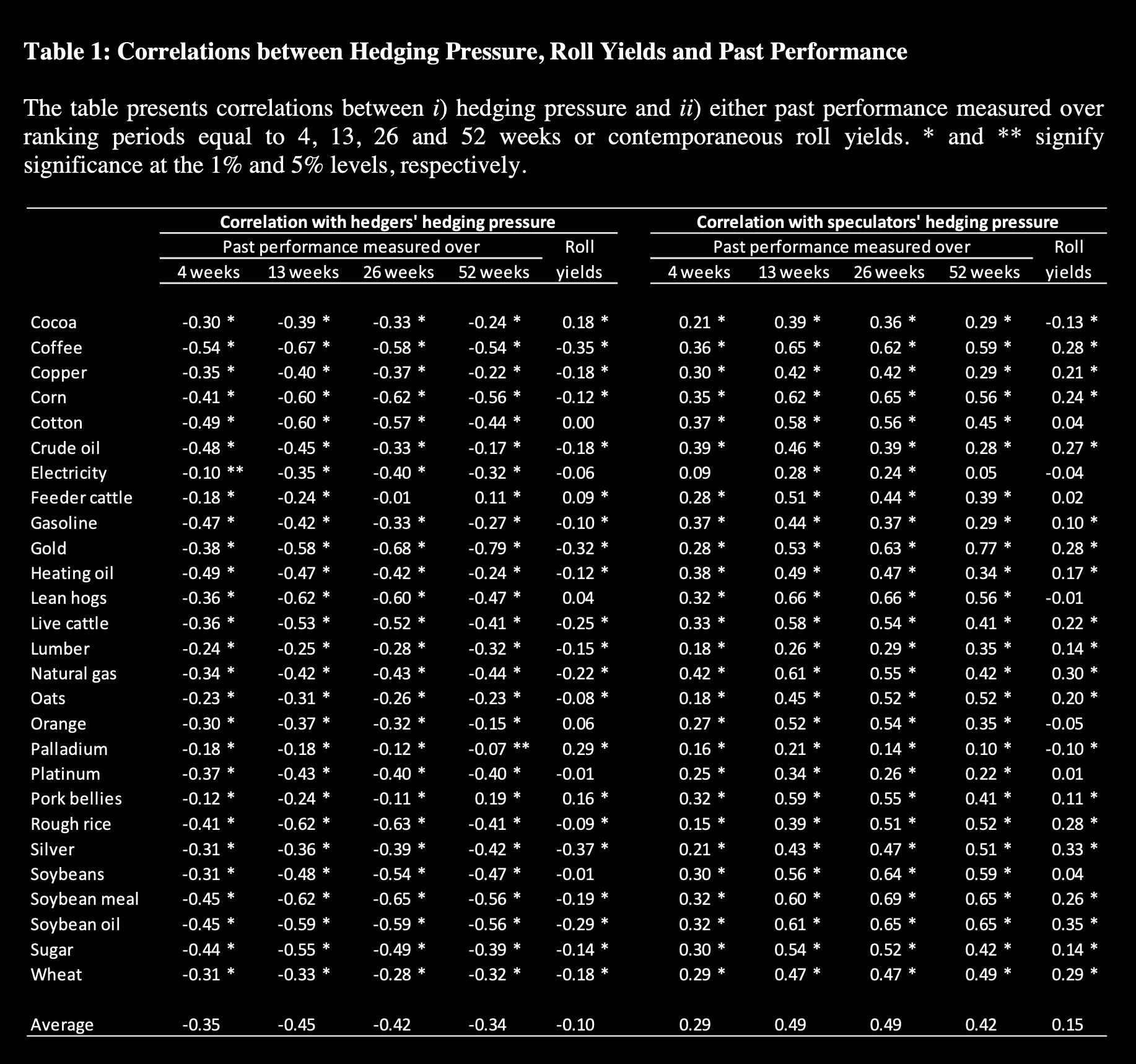

실증적 결과 (Table 1 요약)

-

헤저의 헤징 압력과 과거 수익률:

- 헤저의 헤징 압력과 과거 수익률 간의 상관관계는 대부분 음의 값을 가지며, 이는 헤저가 반대매매자(contrarian)로 행동한다는 것을 시사합니다.

- 4주, 13주, 26주, 52주 수익률에 대한 평균 상관관계:

- -0.35, -0.45, -0.42, -0.34 (각각 5% 유의 수준에서 통계적으로 유의함).

-

투기자의 헤징 압력과 과거 수익률:

- 투기자의 헤징 압력과 과거 수익률 간의 상관관계는 대부분 양의 값을 가지며, 이는 투기자가 모멘텀 트레이더(momentum trader)로 행동한다는 것을 보여줍니다.

- 4주, 13주, 26주, 52주 수익률에 대한 평균 상관관계:

- 0.29, 0.49, 0.49, 0.42 (각각 1% 유의 수준에서 통계적으로 유의함).

헤징 압력과 롤 수익률 간의 상관관계

Roll Yield는 근월물과 차월물의 가격 차이로 생기는 수익률이다~~

롤 수익률 계산 공식:

여기서:

- : 최근월 계약의 가격

- : 차근월 계약의 가격

주요 결과

-

헤저의 헤징 압력과 롤 수익률:

- 분석된 27개 상품 중, 헤저의 헤징 압력과 롤 수익률 간 상관관계는 5% 유의 수준에서:

- 음의 상관관계: 17개 상품

- 양의 상관관계: 4개 상품

- 단면적 평균 상관관계: -0.10

- 분석된 27개 상품 중, 헤저의 헤징 압력과 롤 수익률 간 상관관계는 5% 유의 수준에서:

-

투기자의 헤징 압력과 롤 수익률:

- 투기자의 헤징 압력과 롤 수익률 간 상관관계는 5% 유의 수준에서:

- 양의 상관관계: 18개 상품

- 음의 상관관계: 2개 상품

- 단면적 평균 상관관계: 0.15

- 투기자의 헤징 압력과 롤 수익률 간 상관관계는 5% 유의 수준에서:

분석 및 해석

-

상관관계의 성격:

- 헤징 압력과 롤 수익률 간의 연관성은 과거 수익률과 헤징 압력 간의 연관성과 비슷한 성격을 가집니다.

- 헤저의 헤징 압력은 대체로 롤 수익률과 음의 상관관계를 보이며, 이는 헤저가 롤 수익률이 낮은 상황에서 적극적으로 헤징 활동을 한다는 것을 시사합니다.

- 반대로, 투기자의 헤징 압력은 양의 상관관계를 가지며, 이는 투기자가 롤 수익률이 높은 상황에서 적극적으로 참여한다는 것을 나타냅니다.

-

절대적 크기의 상관관계:

- 헤징 압력과 롤 수익률 간 상관관계는 절대적으로 낮은 값(헤저: -0.10, 투기자: 0.15)을 보입니다.

- 이는 헤징 압력과 기간 구조의 기울기(slope of the term structure)가 상품 선물 수익률의 독립적인 결정 요인일 가능성을 시사합니다.

향후 연구 방향

- 이 결과는 5장에서 더욱 상세히 논의됩니다.

- 헤징 압력과 기간 구조의 상호작용 및 각각이 상품 선물 수익률에 미치는 독립적 영향을 추가적으로 분석할 필요가 있습니다.

(1)을 마무리하면서...

CFTC를 이용해 투기 거래자와 헤지 거래자를 분류하고, OI(Open Interest)를 활용해 새로운 시그널로 사용하는 접근은 매우 신선한 것 같다. 이제 막 시작하는 단계라 아직 어려운 점은 없지만, 좋은 접근인 것 같다~~