시작하기~~

이 논문은 현업하시는 분들이면 너무나 쉬울 수 있지만 막 Managed Futures 전략을 시작하는 분들은 접근하면 좋은 논문이다. 발표연도는 2007년이지만 여전히 기반해서 많이 사용되는 전략이다!! 논문은 여기서 볼 수 있다~~

난이도 ⭐⭐ (선수 지식이 있으면 쉽게 볼 수 있다!!)

선수지식

- 선물의 구조 (콘탱고, 백워데이션, 롤오버)

Abstract

이 논문은 상품 선물 가격에서 단기적 연속성(short-term continuation)과 장기적 반전(long-term reversal)의 존재 여부를 테스트합니다. 역매매 전략은 효과가 없었으나, 13개의 수익성 있는 모멘텀 전략이 확인되었으며, 이들은 연평균 9.38%의 수익률을 기록했습니다. 롱-숏 포트폴리오의 구성 요소를 분석한 결과, 모멘텀 전략은 백워데이션(Backwardation) 상태의 계약을 매수하고 콘탱고(Contango) 상태의 계약을 매도하는 것으로 나타났습니다. 또한 모멘텀 수익과 전통적 자산군의 수익 간 상관관계는 낮아, 상품 기반 상대 강도 포트폴리오가 다각화된(잘분산된) 포트폴리오에 포함될 훌륭한 후보임이 밝혀졌습니다.

CTA 전략 즉 Managed Futures 전략들이 edge가 있는 이유가 있다. 바로 다른 자산군 전략(E.g: S&P 500 등등)에 대비해서 Correlation이 낮다는 점이다!!

1. Introduction

상품 선물(Commodity futures)은 포트폴리오 다각화에 매우 적합하며, 일부 경우에는 인플레이션 헤지에 효과적입니다 (Bodie and Rosansky, 1980; Bodie, 1983). 또한, 상품 선물은 레버리지를 제공하고, 공매도 제한을 받지 않으며, 인접한 계약들은 일반적으로 매우 유동성이 높고 거래 비용이 저렴합니다. 이러한 이유들로 인해 상품 선물은 전략적 자산 배분에 좋은 후보이며, 알파(alpha) 창출에도 유용한 도구로 입증되었습니다 (Jensen et al., 2002; Vrugt et al., 2004; Wang and Yu, 2004; Erb and Harvey, 2006).

실제로 선물은 Long-Short이 자유롭고 레버리지를 가져갈 수 있는데 수수료도 싸고 투기적으로 사용하지만 않으면 다양한 전략을 만들 수 있다!!

이 논문은 상품 선물 시장에서 56개의 모멘텀 및 역매매 전략의 수익성을 분석합니다. 모멘텀 전략은 최근에 성과가 좋았던 상품 선물을 매수하고, 성과가 저조했던 상품 선물을 매도한 뒤, 최대 12개월 동안 보유합니다. 반면, 역매매 전략은 과거에 성과가 좋지 않았던 상품을 매수하고, 성과가 좋았던 상품을 매도한 뒤 2~5년 동안 보유합니다.

다시 말해, 이 논문은 Jegadeesh and Titman(1993, 2001)과 De Bondt and Thaler(1985)가 주식 시장에서 발견한 단기 가격 연속성(Momentum)과 장기 평균 회귀(Mean-Reversion) 현상이 상품 선물 시장에서도 나타나는지 조사합니다. 또한, Erb and Harvey(2006)의 연구를 기반으로 12개월 순위 산정 기간과 1개월 보유 기간을 적용한 모멘텀 전략이 상품 선물 시장에서 수익성이 있는지 확인합니다.

12개월 순위 산정 기간과 1개월 보유 기간에 대한 예시를 들면 12개월 수익률을 계산하고 수익률이 높은 애들을 매수(Long) 낮은 애들을 매도(Short)하고 1개월동안 보유하는 전략을 예시로 들 수 있다.

역매매 전략은 효과가 없었으나, 13개의 수익성 있는 모멘텀 전략이 상품 선물 시장에서 확인되었습니다. 성과가 좋은 상품에 자산을 배분하고, 성과가 저조한 상품에서 자산을 회수함으로써 연평균 9.38%의 수익을 창출했습니다. 같은 기간 동안 롱온리(long-only) 동일 가중치 상품 선물 포트폴리오는 -2.64%의 손실을 기록했습니다. Erb and Harvey(2006)의 분석과 일치하는 이 결과는 능동적 투자 전략이 상품 선물 시장에서 역사적으로 수익성이 있었음을 시사합니다.

모멘텀 수익은 단순히 위험에 대한 보상이 아니라, 상품 선물 시장이 백워데이션(Backwardation) 또는 콘탱고(Contango) 상태에 있을 가능성과 관련이 있습니다. 분석 결과, 모멘텀 전략은 백워데이션 계약을 매수하고 콘탱고 계약을 매도하는 것으로 나타났습니다. 따라서 이 분석은 상품 선물 시장의 모멘텀 수익을 Keynes(1930)와 Hicks(1939)의 정상 백워데이션(normal backwardation) 이론과 연결할 수 있음을 보여줍니다. 흥미롭게도, 모멘텀 수익은 전통적 자산군의 수익과 낮은 상관관계를 보이며, 상품 기반 상대 강도 전략이 다각화된 포트폴리오에 적합한 후보임을 시사합니다.

상품 선물 시장에서 모멘텀 전략을 적용하는 데는 몇 가지 합리적인 이유가 있습니다. 상품 기반 롱숏 전략은 거래 비용을 최소화하고, 인접 만기 계약을 거래하며, 주식 시장에서 자주 발생하는 공매도 제한에 영향을 받지 않으며, 31개의 상품 선물 계약만 다루기 때문에 (수백에서 수천 개의 주식을 다루는 것에 비해) 이익이 유동성 부족에 대한 보상이거나 거래 비용으로 인해 잠식될 가능성은 적습니다.

즉 롱숏이 자유롭고 슬리피지 수수료가 적어서 선물 전략이 좋다는 얘기를 또하고 있다~~

한편, 모멘텀 전략을 실행하는 기관 투자자는 초기 증거금을 내고, 증거금 계좌를 매일 모니터링하며, 계약 만기 이전에 계약을 연장하고, 증거금 호출을 처리해야 합니다. 이러한 비용은 주식 자산 관리자들이 부담하지 않는 것이므로, 상품 선물 시장에서 모멘텀 전략을 실행하는 데 따른 비용과 이익을 비교할 필요가 있습니다. 다만, 모멘텀 전략이 백워데이션 계약을 매수하고 콘탱고 계약을 매도하기 때문에, 증거금 호출에 필요한 현금은 거의 필요 없으며, 계약 연장은 대체로 수익성이 있을 것입니다.

논문은 다음과 같이 진행됩니다. 2장에서는 데이터셋을 소개합니다. 3장에서는 모멘텀 및 역매매 포트폴리오를 구성하는 방법론을 설명하고, 전략의 초과 수익률을 측정하는 위험 모델을 제시합니다. 4장에서는 모멘텀 전략의 결과를 논의하며, 특히 백워데이션과 콘탱고와의 관계 및 모멘텀 포트폴리오의 다각화 속성을 강조합니다. 5장은 역매매 전략에 집중하며, 6장에서는 결론을 내립니다.

콘탱고와 백워데이션을 araboza~~

파생상품에서 선물을 공부할 때 제일 중요한 부분이 콘탱고와 백워데이션 이다.

같은 원유선물이라도 만지별로 여러개의 상품이 존재한다!!

예시로 WTI 선물을 생각해 보자~~

만기가 얼마 안 남은 순서로 선물이 다름과 같다고 가정하면

- WTI-1024

- WTI-1124

- WTI-1224

- WTI-0125

- WTI-0225

현재 시점에서 근월물은 WTI-1024이고 차월물은 WTI-1124이다.

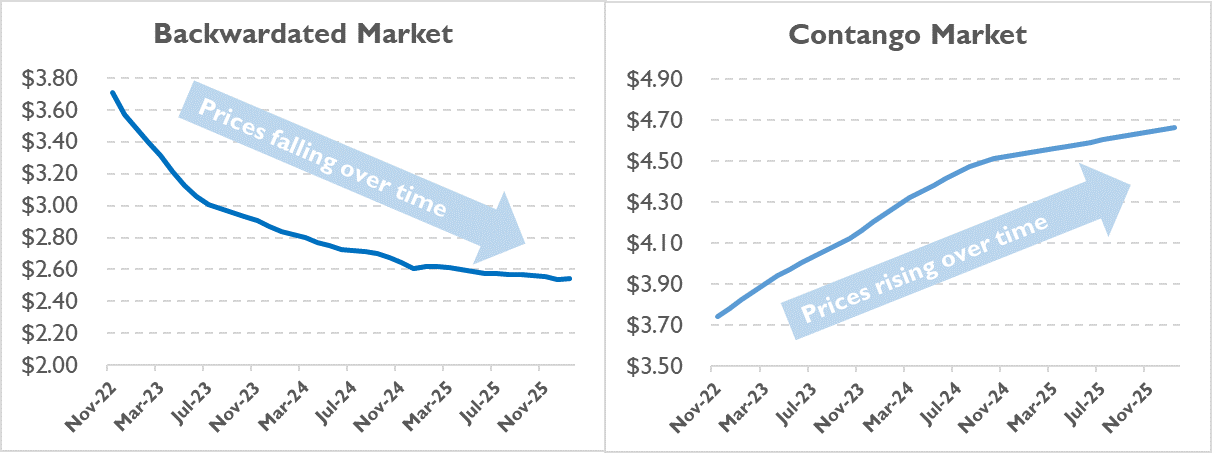

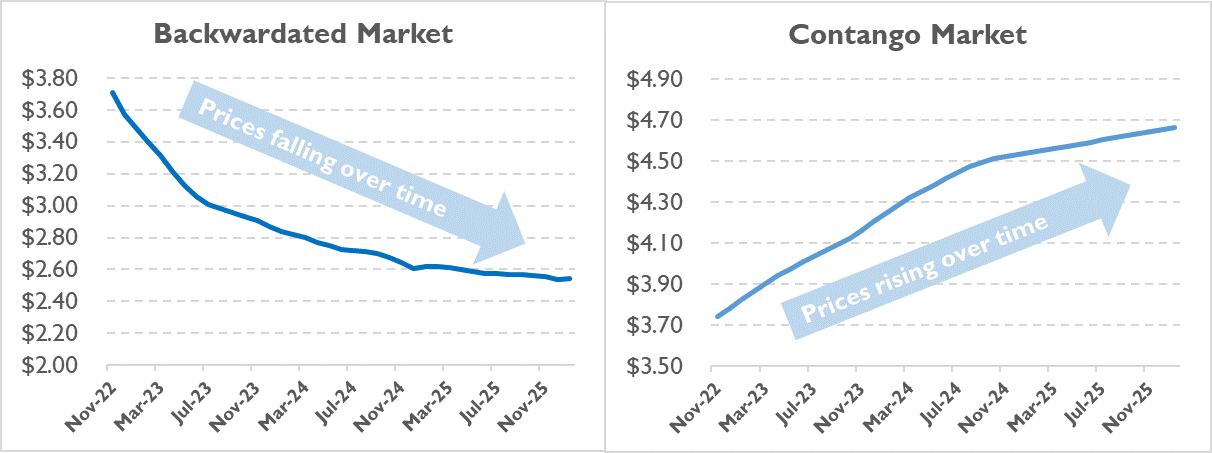

콘탱고 시장은 만기가 멀어질수록 선물의 가격이 높은 상황을 얘기한다.

반대로 백워데이션은 만기가 멀어질수록 선물의 가격이 낮은 상황을 얘기한다.

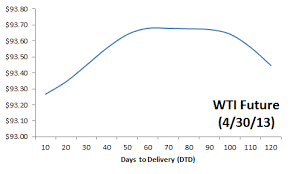

하지만 현실은 위에 사진처럼 이쁘게 안나오는 상황이 있을 수 있다...

이런 사진처럼 U자를 그릴 수 있는데 그래서 논문들은 명시적으로 어떤 상황에서 Contango인지 Backwardation인지 정의하는 기준을 알려준다!!

진짜 이게 핵심이다. 논문마다 Contango인지 Backwardation을 정의하는게 다를 수 있으니 꼭 확인하자!!

보통적으로 Contango인지 Backwardation을 정의할 때 2가지를 많이 사용하는데

이 정도를 많이 사용하는데 논문마다 확인해보길 바란다~~

2. Data

데이터는 Datastream International로부터 제공받았으며,

역시 갓갓 Datastream이다!! 호호 이만한 데이터벤더가 없다~~

31개의 미국 상품 선물 계약의 결제 가격을 포함하고 있습니다. 우리는 13개의

농산물 선물

코코아, 커피 C, 옥수수, 면화, 우유, 귀리, 오렌지 주스, 대두박, 대두유, 대두, 설탕, 밀, 흰 밀

가축 선물

육우, 냉동 돼지고기, 비육돈, 생우

금속 선물

알루미늄, 구리, 금 100온스, 팔라듐, 백금, 은 1000온스

석유 및 가스 선물

난방유, 경질 원유, 천연가스, 일반 휘발유, 무연 휘발유과 다인산암모늄, 목재, 서부 합판 선물을 고려했습니다.

데이터셋은 1979년 1월 31일부터 2004년 9월 30일까지의 기간을 다룹니다.

생존 편향(survivorship bias)을 피하기 위해, 1979년 1월 이후에 거래가 시작된 계약이나 2004년 9월 이전에 상장 폐지된 계약도 포함시켰습니다. 유동성이 낮거나 거래 비용이 높은 문제를 완화하기 위해, 1979년 1월 31일에서 2004년 9월 30일 사이에 평균 거래량이 1,000건 미만인 선물은 제외했습니다. 총 샘플 크기는 기간 초기의 22개 계약에서 1996년 3월~1997년 7월, 1999년 7월~2004년 9월 기간의 최대 27개 계약으로 증가했습니다.

놀랍게도 선물들도 상장폐지가 생긴다 ㅠㅠ 그래도 주식 데이터 처리하는거랑 비교하면 선녀다~~

결과의 민감성을 테스트하기 위해 두 가지 방법을 사용하여 선물 가격의 시간 시계열과 선물 수익률을 계산했습니다. 두 경우 모두 결제 가격의 로그 차이로 수익률을 계산했습니다.

- 모든 최인접 계약(근월물)과 차인접 계약(차월물)의 선물 가격을 수집했습니다. 만기 1개월 전까지는 최인접 계약을 보유하다가, 해당 월 말에 차인접 계약으로 포지션을 교체하고(Rollover), 이를 만기 1개월 전까지 보유합니다. 그런 다음 새로운 최인접 계약과 차인접 계약 세트를 통해 같은 절차를 반복하여 새로운 선물 수익률 시퀀스를 만듭니다.

위의 방법은 만기가 끝나기 전에 차월물로 넘어가면서 선물의 Continuous Index(연결선물 지수)를 만드는 방법을 알려주고 있다. 논문마다 롤오버하는 시점이 다르다!! 논문 결과를 복제하고 싶으면 잘 알아두자!!

- 동일한 방법을 반복하지만, 이번에는 가장 먼 만기의 계약(현시점에서 만기가 제일 많이 남은 계약)을 선택하고, 월간 결제 가격 대신 주간 결제 가격을 사용합니다. 구체적으로는 모든 만기 계약의 주간 결제 가격을 수집합니다. 첫 번째 계약은 만기 2주 전까지 보유하다가, 그 시점에 가장 먼 만기 계약으로 포지션을 교체하고 다시 만기 2주 전까지 보유합니다. 이러한 절차를 데이터셋 전체에서 반복하여 투자 가능한 먼 만기 선물 수익률 시퀀스를 생성합니다.

Rollover 횟수를 줄이기 위해서 이렇게 만든 것 같은데 현업에서는 만기가 너무 멀리 있는 선물들은 거래량이 부족해서 거래하기 힘들 수도 있다 ㅠㅠ 아카데믹한 논문들은 이러한 부분들을 알고 있지만 차이를 비교하기 위해 사용하는 경우가 있다!!

이러한 분석은 두 가지 이유에서 흥미롭습니다.

첫째, 거래 규칙의 수익률이 롤오버 날짜 선택에 따라 달라지는지 테스트할 수 있습니다 (이 문제는 Ma et al., 1992에서도 강조되었습니다).

둘째, 백워데이션과 콘탱고와 관련된 모멘텀 수익률이 먼 만기 계약을 거래할 경우 더 높은 수익을 생성할 가능성이 있습니다. 그러나 이러한 잠재적 이익은 만기 계약과 먼 만기 계약을 거래할 때 발생하는 유동성 리스크와 비교되어야 합니다. 실제로, 유동성 부족으로 인해 더 늦은 롤오버 날짜와 먼 만기 계약을 선택하는 것이 모멘텀 수익에 부정적인 영향을 미칠 가능성이 있습니다. 그럼에도 불구하고, 롤오버 날짜가 수익률에 미치는 영향은 기관 투자자들에게 중요한 문제이므로 검토할 가치가 있는 실증적 질문입니다.

위에서 한 얘기를 하고 있다!! 유동성 리스크가 있지만 논문에서는 포함해서 비교해본다는 얘기다!!

롤오버 날짜에 가격 수준을 사후에 조정하여 종료(청산)된 선물 계약과 새로 진입한 선물 계약 간의 가격 차이를 제거할 수 있습니다. 그러나 우리는 가격 조정이 없는 접근 방식을 선호합니다. 이를 사용하는 이유는 두 가지입니다.

첫째, 실제 거래 가격이 사용되기 때문에, 기관 투자자가 모멘텀 및 역매매 전략을 실행하려면 가격 조정이 없는 데이터 시리즈를 사용해야 의미가 있습니다.

둘째, 모멘텀 전략이 백워데이션 계약을 매수하고 콘탱고 계약을 매도한다는 우리의 주장에 따르면, 모멘텀 수익의 일부는 롤오버 거래에서 발생하는 이익에서 비롯됩니다. 결과적으로, 롤오버 날짜에 가격 수준을 조정하면 기관 투자자들이 기대하는 모멘텀 수익의 일부가 사라질 수 있습니다.

3. Methodology

자 이제 어떻게 전략을 만드는지 시작이다~~ 집중집중~~

이 연구에서는 순위 산정 기간(Ranking Period, 다른 논문에서는 Formation Period라고도 한다!!)으로 1, 3, 6, 12, 24, 36, 60개월, 보유 기간(Holding Period)으로 1, 3, 6, 12, 18, 24, 36, 60개월의 모든 조합을 분석합니다.

이러한 조합을 통해, 단기 모멘텀 전략은 4개의 순위 산정 기간(1, 3, 6, 12개월)과 8개의 보유 기간(1, 3, 6, 12, 18, 24, 36, 60개월)으로 이루어진 32개의 전략을 도출하며,

장기 역매매 전략은 3개의 순위 산정 기간(24, 36, 60개월)과 8개의 보유 기간(1, 3, 6, 12, 18, 24, 36, 60개월)으로 이루어진 24개의 전략을 도출합니다.

순위 산정 기간은 몇개월 수익률을 볼것인가 이고 보유 기간은 순위 산정 기간에서 포지션을 가져간 선물을 몇개월 보유할 것 인지에 대한 얘기다~~

매월 말에, 선물 계약은 이전 R개월 동안의 평균 수익률을 기준으로 5분위수(quintile)로 분류됩니다(순위 산정 기간). 5분위수를 사용하는 결정은 우리 표본이 주식 모멘텀에 관한 문헌에서 흔히 사용되는 10분위수(decile)를 적용하기에는 너무 작기 때문입니다.

Commodity 선물의 개수가 적어서 5분위수를 사용한다!!

더 많은 선물을 5분위수 포트폴리오에 추가함으로써, 우리의 접근 방식은 리스크 분산을 향상시키지만, 가장 성과가 좋은 선물과 가장 성과가 나쁜 선물 간의 수익률 분산이 줄어들어 전략의 수익성도 감소하는 단점이 있습니다. 각 5분위수 내의 선물 계약은 동일 가중치로 구성됩니다.

포지션은 쉽게 Equal-Weight로 가져간다는 내용이다!!

상위 및 하위 5분위수의 성과는 H개월(보유 기간) 동안 모니터링되며, 이 기간 동안 재조정은 이루어지지 않습니다. 결과적으로 이러한 전략을 R-H 모멘텀 또는 역매매 전략이라고 부릅니다.

우리는 Moskowitz와 Grinblatt(1999) 및 Jegadeesh와 Titman(2001)의 접근 방식을 따르며, 겹치는 승자 및 패자 포트폴리오를 구성합니다. 예를 들어, 6-3 모멘텀 전략에서, 12월의 승자 포트폴리오는 9월, 10월, 11월 말에 형성된 상위 3개의 5분위수 포트폴리오를 동일 가중치로 구성하여 만들어집니다. 동일한 방법이 패자 포트폴리오에도 적용됩니다. 패자 포트폴리오의 수익률은 9월, 10월, 11월 말에 형성된 하위 3개 5분위수의 12월 평균 수익률과 동일합니다. 모멘텀(또는 역매매) 전략의 수익률은 단순히 승자(패자) 포트폴리오와 패자(승자) 포트폴리오의 12월 수익률 차이로 정의됩니다. 이 절차는 다음 달로 넘어가 또 다른 승자, 패자, 모멘텀 및 역매매 포트폴리오 세트를 구성하며 반복됩니다.

갑자기 승자 패자가 나오는데 쉽게 얘기하면 Cross-Sectional(횡단면)하게 수익률이 높은 1개 분위수는 승자 낮은 1개 분위수는 패자 포트폴리오가 된다.

다음의 다중요인 모델은 리스크를 반영한 후 전략의 수익성을 측정하는 데 사용됩니다.

여기서,

- 는 승자, 패자, 또는 모멘텀 포트폴리오의 수익률을 나타내며,

- 는 각각 Datastream 정부채권지수, S&P500 종합지수, GSCI(Goldman Sachs Commodity Index)의 수익률을 의미합니다.

- 는 무위험 이자율이며,

- 는 오차 항입니다.

오늘도 또나오는 CAPM 파생식이다!!

시간에 따라 변화하는 리스크에 대한 보상으로 모멘텀 수익이 발생할 가능성(Chordia and Shivakumar, 2002)을 고려하여, 우리는 리스크와 비정상적 성과()를 시간에 따라 변하게 하는 조건부 모델을 추정합니다. 이 모델은 을 함수로 하여 리스크와 비정상적 성과를 측정하며, 은 사전에 정의된 평균이 0인 정보 변수 벡터를 나타냅니다(Christopherson et al., 1998).

여기서, 은 경기순환에 대한 대리 변수로 다음 항목을 포함합니다:

1. S&P500 종합지수의 배당 수익률에 대한 차이 (first lag)

2. 이자율의 기간 구조

3. 디폴트 스프레드

또한, 모멘텀 수익의 1기 차이도 모멘텀 전략의 비정상 성과를 예측하는 변수로 사용됩니다.

(1)에서의 와 (2)에서의 추정치가 유의하지 않다는 것은 모멘텀 수익이 단순히 리스크에 대한 보상일 뿐이며, 이는 효율적 시장에서의 합리적 가격 결정과 일치함을 나타냅니다.

(1)을 요약하면서 마무리~~

원자재 선물을 가지고 너무 간단한 Mometum 포트폴리오를 만든다.

수익률을 구하는 가간(Ranking Period) 이후 포지션을 가져가는 기간 (Formation Period)을 조정하면서 Ranking Period에서 수익률이 높은 상위 1분위수 Long, 낮은 1분위수 Short하는 전형적인 Quantile Portfolio 방식이다!!

이후 채권지수, S&P500, GSCI로 회귀를 돌려서 포트폴리오의 수익률이 단순히 채권지수, S&P500, GSCI의 선형결합된 수익률인지 확인하는 과정까지가 3. Methodology 까지 내용이다!!

뒤에서 내용이 아직 많이 남아 있지만 피곤하니 여기까지 해보도록하자!!

번외~~

Quantile 포트폴리오: 모멘텀 팩터 예시

역시 이런건 ChatGPT가 짱이다 호호~~

Quantile 포트폴리오란 자산들을 모멘텀, 가치, 저변동성 등 특정 팩터에 따라 성과를 분석하기 위해 여러 개의 구간(quantile)으로 나누어 각 구간별로 자산을 평가하고, 이를 바탕으로 포트폴리오를 구성하는 방식입니다. 모멘텀 팩터를 예로 들어 설명드리겠습니다.

모멘텀 팩터는 자산의 과거 성과(수익률)를 기반으로 미래 성과를 예측하는 방식으로, 과거에 좋은 성과를 기록한 자산들이 앞으로도 좋은 성과를 낼 가능성이 있다고 가정합니다. Quantile 포트폴리오에서 자산을 모멘텀 팩터에 따라 나누어 성과를 비교할 수 있습니다.

예시: 모멘텀 팩터에 따른 5개 구간(Quantile) 포트폴리오

- 데이터: 100개의 주식이 있고, 각 주식의 과거 12개월 수익률을 기준으로 모멘텀 팩터를 계산했다고 가정하겠습니다.

- 포트폴리오 구성: 모멘텀 값을 기준으로 상위 20%, 하위 20% 등으로 나누어 5개의 구간(Quantile)을 구성합니다.

| Quantile(구간) | 모멘텀 상위/하위 | 포함 주식 수 | 평균 과거 수익률(%) | 예상 미래 수익률(%) |

|---|---|---|---|---|

| 1 | 상위 20% | 20 | 15.3 | 14.2 |

| 2 | 상위 20%-40% | 20 | 7.8 | 8.1 |

| 3 | 중위 20%-60% | 20 | 5.4 | 6.2 |

| 4 | 하위 40%-60% | 20 | 2.1 | 1.9 |

| 5 | 하위 20% | 20 | -4.5 | -5.1 |

설명:

- Quantile 구간: 주식들은 모멘텀 팩터에 따라 5개의 구간으로 나뉘어 있습니다.

- 모멘텀 상위/하위: 각 구간에 포함된 주식들의 모멘텀 값이 어느 범위에 있는지 보여줍니다. Quantile 1은 모멘텀이 가장 높은 상위 20%의 주식들로 구성되며, Quantile 5는 모멘텀이 가장 낮은 하위 20%의 주식들로 구성됩니다.

- 포함 주식 수: 각 Quantile 포트폴리오에 포함된 주식의 수를 나타냅니다. 예시에서는 각 Quantile마다 20개씩 주식을 포함하고 있습니다.

- 평균 과거 수익률: 각 Quantile에 포함된 주식들의 평균 과거 수익률입니다. 상위 20%에 있는 주식들이 과거에 가장 높은 수익률을 기록했습니다.

- 예상 미래 수익률: 모멘텀 팩터에 기반한 예측입니다. 과거 수익률이 높은 주식들이 앞으로도 높은 수익률을 기록할 가능성이 높다는 가정하에, 상위 Quantile 포트폴리오의 미래 성과가 더 좋을 것으로 예상됩니다.

Quantile 포트폴리오의 분석:

이 표를 통해 상위 모멘텀 구간에 속하는 자산이 하위 구간에 속하는 자산보다 더 높은 성과를 기록할 가능성이 있다는 인사이트를 얻을 수 있습니다.