자 이제 전략에 대한 설명이 자세하게 나온다!! 화이팅이당~~

4. Time-Series Portfolio Setting

4.1. Characteristics of Skewness-Sorted Portfolios

우리는 롱-숏 포트폴리오 접근 방식을 사용하여 원자재 선물의 비대칭성(skewness)과 기대 수익률 간의 관계에 대한 시계열 테스트를 수행합니다. 이를 위해 매달 말에 시점에서, 최근 12개월 동안의 데이터를 사용하여 원자재 의 일일 수익률 분포에서 Pearson의 비대칭성 모멘트 계수()를 추정합니다.

6 추가 요약 통계는 롱 포트폴리오와 숏 포트폴리오를 각각 별도로 계산하여, 백워데이션된(콘탱고된) 계약이 가치가 상승(하락)하는 경향을 확인했습니다. 구체적으로,

- 롱 TS, Mom, HP 포트폴리오는 각각 연 4.24%(t-통계량 1.05), 7.41%(t-통계량 1.61), 2.29%(t-통계량 0.58)의 긍정적인 평균 초과 수익을 기록했습니다.

- 숏 TS, Mom, HP 포트폴리오는 각각 연 -5.03%(t-통계량 -1.36), -10.49%(t-통계량 -2.54), -9.28%(t-통계량 -2.53)의 부정적인 평균 초과 수익을 기록했습니다.

롱-숏 포트폴리오는 완전 담보로 되어 있기 때문에 그들의 수익률은 롱 포지션 수익률의 절반에서 숏 포지션 수익률의 절반을 뺀 값과 동일합니다.

시점의 각 월말에, 우리는 횡단면 의 원자재를 값에 따라 순위를 매기고, 이를 다섯 개의 포트폴리오(또는 5분위수)로 나눕니다. 1 분위(Q1)는 비대칭성 값이 가장 낮은 20%의 원자재를 포함하고, 5 분위(Q5)는 비대칭성 값이 가장 높은 20%의 원자재를 포함합니다.

12개월 일일 수익률을 사용해서 skewness를 계산하고 이렇게 나온 skew를 활용해서 상위 1분위수 하위 1분위수를 투자하는데 이용한다.

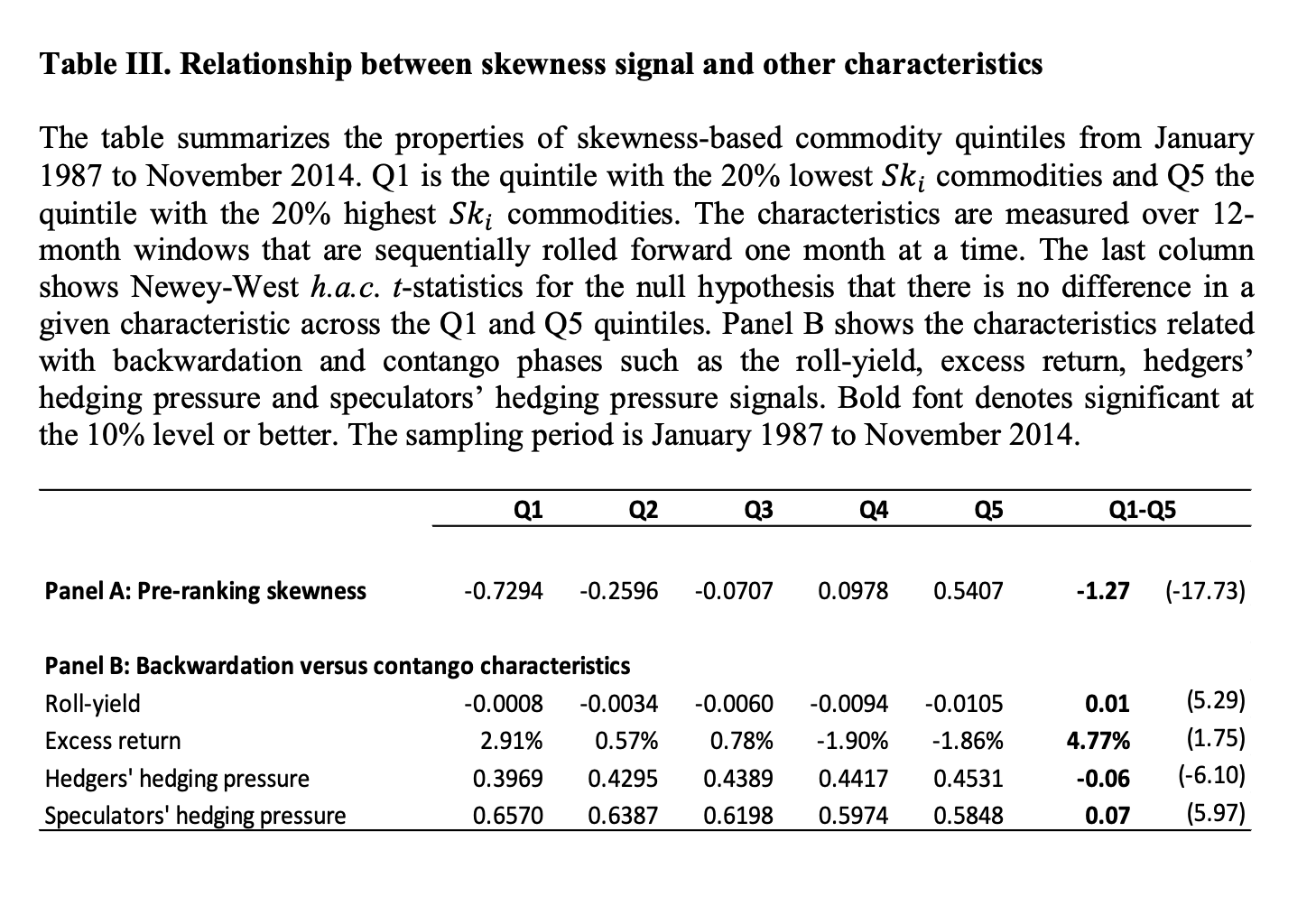

우리는 비대칭성 포트폴리오의 몇 가지 특성을 살펴보는 것으로 시작하며, 다양한 5분위수의 특성을 분석합니다. 표 III은 패널 A에서 5분위수의 사전 순위 비대칭성에 초점을 맞춘 결과를 요약합니다. 이는 정확히 원자재를 5분위수로 분류하는 데 사용된 신호이므로, Q1의 가 -0.73으로 음수이고, Q5의 가 0.54로 양수라는 것은 놀랍지 않습니다. 또한 의 차이는 Newey-West (1987)의 h.a.c. 강건한 t-통계량에 따르면 1% 수준에서 매우 유의미합니다.

그 후 우리는 롤 수익률, 과거 성과, 헤지거래자의 헤징 압력, 투기자의 헤징 압력이라는 네 가지 신호에 주목합니다. 이 신호들은 백워데이션과 콘탱고 주기를 포착하는 것으로 잘 알려져 있습니다. 신호들은 신호와 동일한 12개월 롤링 관찰 기간 동안 매달 말에 측정되며, 보고된 통계는 모두 평균값입니다. 표 III의 패널 B에서 도출할 수 있는 주요 결론은 Q1에 속한 원자재들이 높은 롤 수익률, 더 나은 성과, 높은 투기자의 헤징 압력, 그리고 낮은 헤지거래자의 헤징 압력과 같은 백워데이션 특성을 나타낸다는 점입니다. 반대로, Q5에 속한 원자재들은 낮은 롤 수익률, 최악의 성과, 낮은 투기자의 헤징 압력, 높은 헤지거래자의 헤징 압력과 같은 콘탱고 특성을 보입니다. Q1과 Q5 간의 롤 수익률 차이는 1% 수준에서 매우 유의미하며, 헤지거래자의 헤징 압력과 투기자의 헤징 압력에서도 마찬가지로 유의미한 차이가 나타납니다.

이 세 신호에 대해서는 5분위수 간에 명확한 단조 패턴이 존재합니다. 예를 들어, 투기자의 헤징 압력은 음의 비대칭성(negative-skew)이 가장 큰 원자재(Q1)의 경우 0.6570에서 양의 비대칭성(positive-skew)이 가장 큰 원자재(Q5)의 경우 0.5848로 예외 없이 감소합니다. Q1과 Q5 간의 과거 성과(초과 수익률) 차이 또한 10% 수준에서 유의미합니다. 따라서 비대칭성이 기대 수익률에 대한 정보를 담고 있는지 평가할 때, 이러한 전통적인 위험 요인들을 통제할 필요가 있습니다.

4.2. Summary Statistics for the Performance of the Skewness-Sorted Portfolios

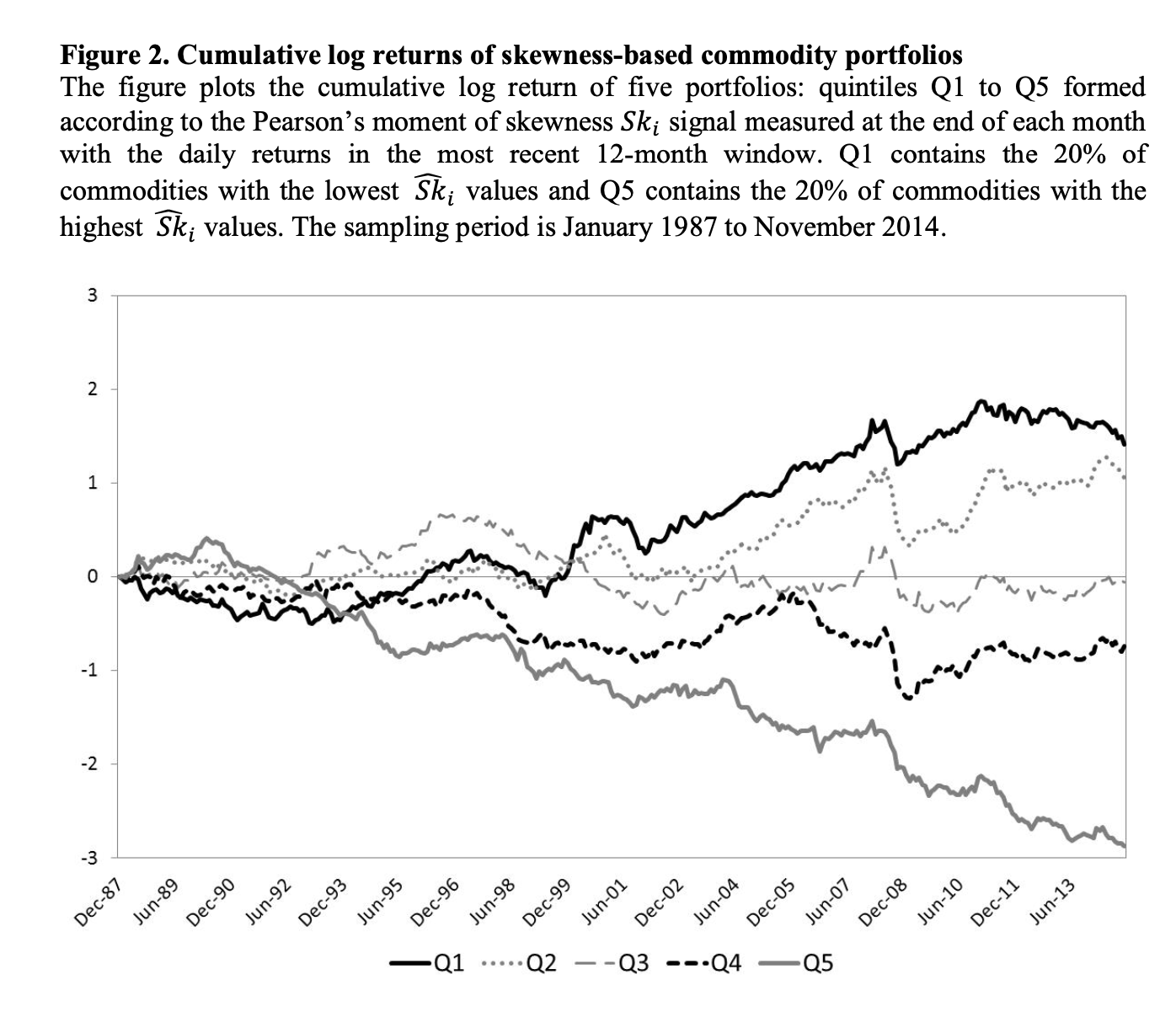

그림 2는 각 비대칭성 정렬 5분위수의 누적 로그 수익률()을 보여줍니다. 단조적으로, 기간 종료 시 가장 비대칭성이 큰 5분위수의 누적 수익률은 비대칭성의 정도와 반비례하는 관계를 나타냅니다. 즉, . 구체적으로, 가장 음의 비대칭성을 가진 Q1 포트폴리오의 기간 종료 시 누적 수익은 약 150%(연간 5.12%)의 이익을 기록한 반면, 가장 양의 비대칭성을 가진 Q5 포트폴리오는 약 300%(연간 10.89%)의 손실을 기록했습니다.

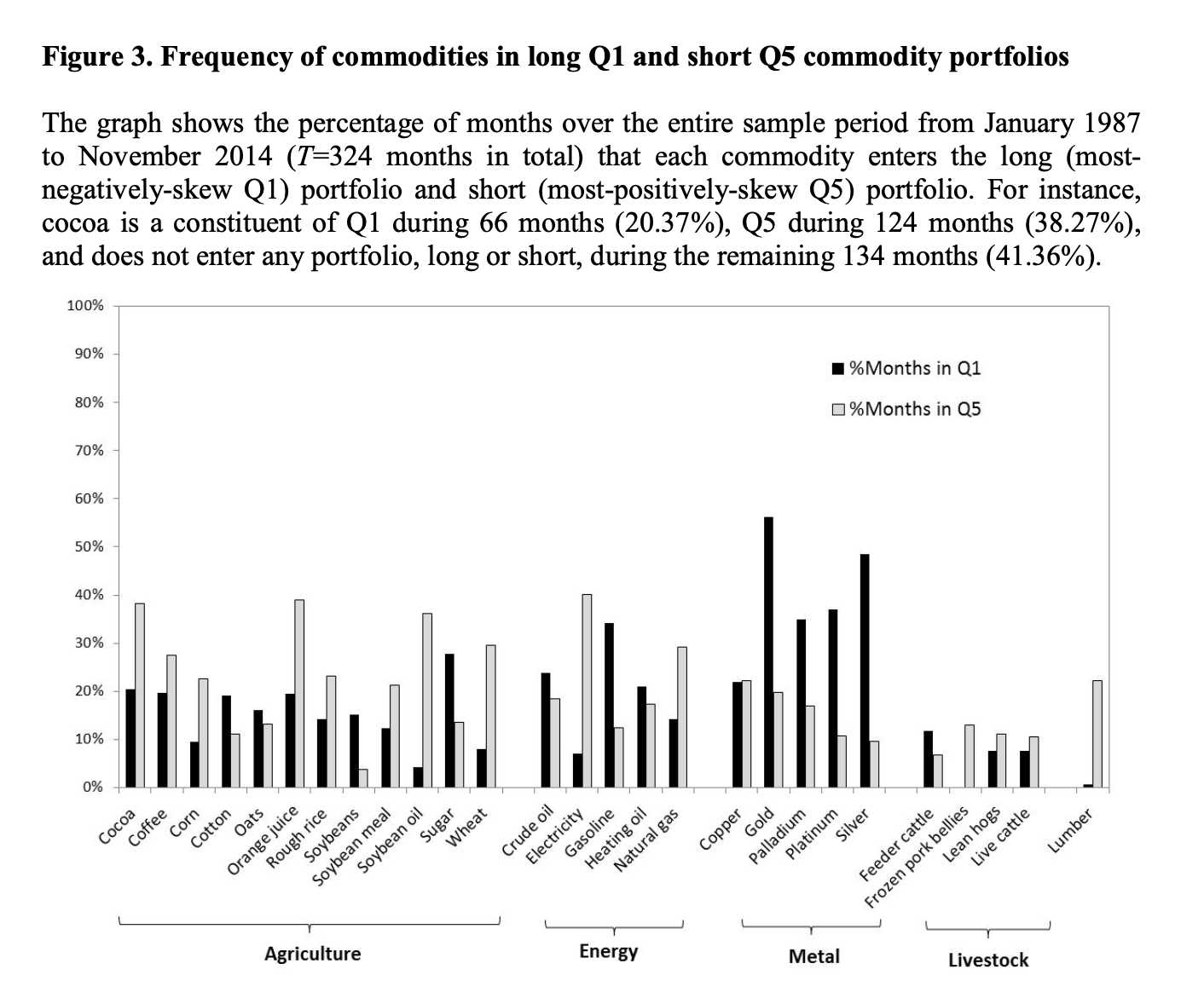

우려할 수 있는 잠재적 문제는, 서로 다른 5분위 포트폴리오의 수익률이 몇몇 원자재에 의해 지속적으로 고비대칭성 또는 저비대칭성 포트폴리오에 속하는 것일 수 있다는 점입니다.

Commodity 선물을 사용하는 전략들에서 생기는 문제인데 Commodity들도 각각의 성향이 너무 다르기 때문에 skewness가 음수인 선물은 항상 음수인 경우가 많고 이러한 문제가 있다!!

이 문제를 해결하기 위해, 그림 3은 각 원자재가 형성 기간 동안 롱(Q1) 포트폴리오나 숏(Q5) 포트폴리오에 들어가는 빈도를 보여줍니다. 빈도 중 어느 것도 100%에 도달하지 않았으며(대부분 50% 미만), 이는 어떤 원자재도 Q1 또는 Q5 포트폴리오에 지속적으로 속하지 않음을 확인시켜 줍니다. 즉, 다양한 원자재들이 시간이 지나면서 극단적인(가장 긍정적이거나 부정적인) 비대칭성 포트폴리오에 들어갑니다.

하지만 skewness 전략은 이러한 문제가 적다고 얘기하고 있다.

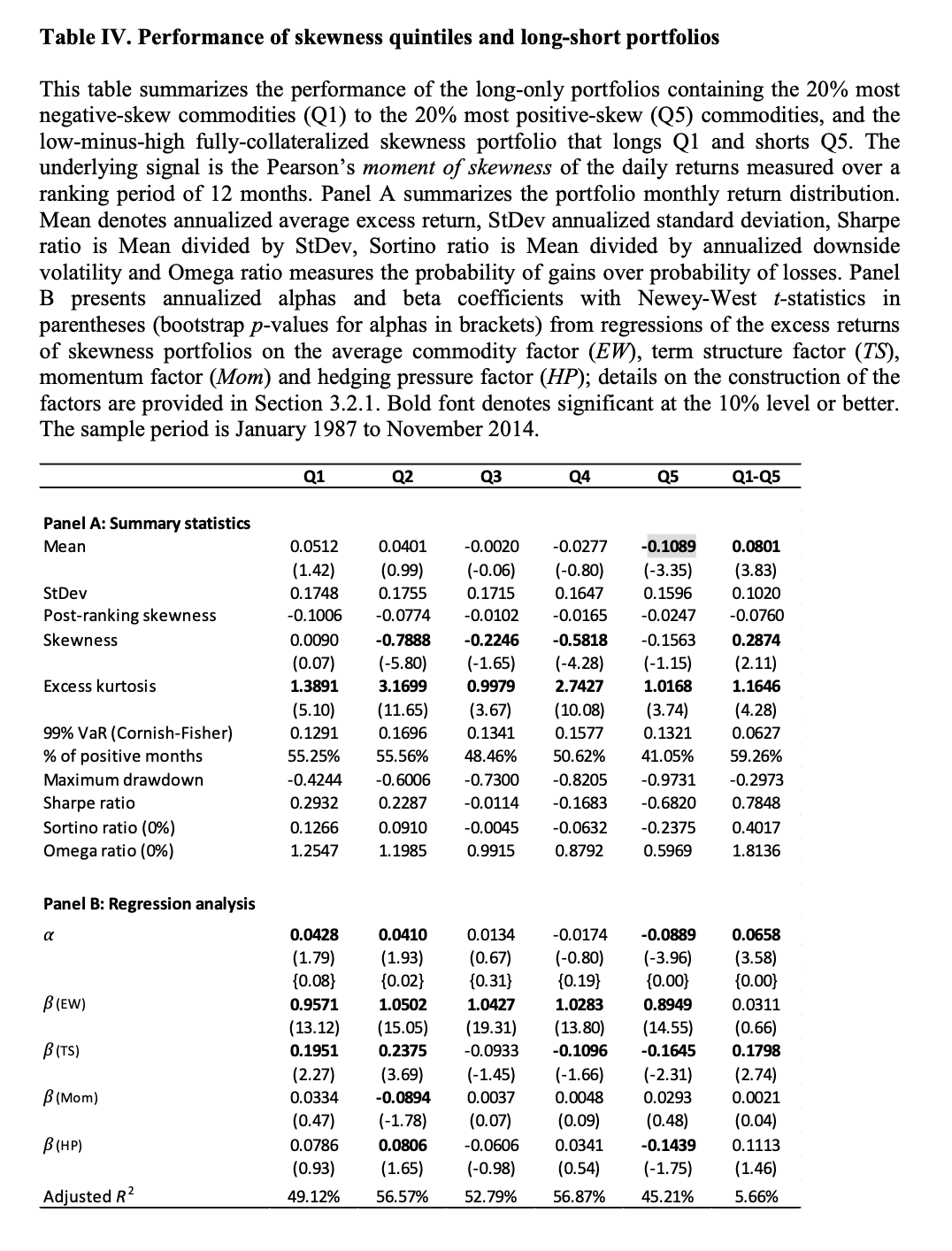

그림 2에서 관찰된 바와 같이 Q5에 속한 원자재들이 Q1에 속한 원자재들보다 우수한 성과를 보임에 따라, 우리는 비대칭성 거래 전략을 검토하게 되었습니다. 이 전략은 매달 리밸런싱되는 "로우-마이너스-하이 비대칭성(low-minus-high skewness)" 포트폴리오(이하 롱-숏 비대칭성 포트폴리오)로, Q1을 매수하고 Q5를 매도하는 방식입니다. 표 IV는 개별 롱-온리(long-only) 5분위 포트폴리오와 롱-숏 비대칭성 포트폴리오에서 발생한 1개월 수익률을 요약합니다. 모든 포트폴리오는 완전 담보로 운영되며, 수익률은 무위험 이자율을 초과한 수익률입니다.

표 IV의 패널 A는 음의 비대칭성이 가장 큰 포트폴리오(Q1)에서 양의 비대칭성이 가장 큰 포트폴리오(Q5)로 갈수록 평균 초과 수익률이 단조적으로 감소함을 보여줍니다. Q1의 연간 평균 초과 수익률은 5.12%로, Newey-West t-통계량 1.42를 기록했으며, Q5는 연간 -10.89%의 수익률을 기록했습니다(Newey-West t-통계량 -3.35). 위험 측면에서, Q1의 표준편차는 Q5보다 큽니다. 위험 조정 성과 측면에서 Sharpe, Sortino 및 Omega 비율을 기준으로 한 결과, Q1 포트폴리오는 Q2를 능가하고, Q2는 Q3를 능가하는 식으로 단조적인 패턴이 나타났습니다.

분위수에 따라서 Sharpe도 단조적으로 감소한다고 보여주고 있다.

표 IV의 끝에서 두 번째 열에 따르면, 가장 음의 비대칭성을 가진 원자재(Q1)에서 완전 담보 롱 포지션을 취하고, 가장 양의 비대칭성을 가진 원자재(Q5)에서 숏 포지션을 동시에 취하면, 연간 8.01%의 평균 초과 수익률을 기록했습니다(Newey-West t-통계량 3.83). 이 포트폴리오의 Sharpe 비율은 0.7848이며, Omega 비율은 1.8136입니다. 우리는 이러한 성과 지표가 일반적으로 원자재 선물 가격 책정에 위험 요인으로 사용되는 롱-숏 TS, Mom, HP 포트폴리오보다 우수하다는 점을 주목할 필요가 있습니다.

롱-숏 포트폴리오의 성과는 상대적으로 큰 음의 수익률과 Q5의 낮은 변동성보다는 Q1의 낮은 양의 수익률과 높은 변동성에 의해 더 많이 좌우되는 것으로 보입니다. 완전 담보 롱-숏 비대칭성 포트폴리오의 성과는 개별 롱-온리 Q1에서 Q5 포트폴리오와 비교했을 때 상대적으로 매력적일 뿐만 아니라, 절대적으로는 연간 8.01%의 높은 초과 수익률, 낮은 위험(예: 낮은 변동성, 99% VaR, 최대 손실), 그리고 높은 Sharpe, Sortino, Omega 비율 덕분에 매우 매력적입니다. 이러한 결과는 원자재 선물 수익률의 일일 분포에서 비대칭성이 이후 수익률에 대한 정보를 제공한다는 것을 보여줍니다. 즉, 비대칭성과 기대 수익률 간에는 유의미한 음의 관계가 존재합니다.

표 IV의 패널 A는 5분위 포트폴리오 수익률의 사후 순위 비대칭성 평균값을 보고합니다. 이는 각 구성 요소의 보유 기간 동안의 일일 수익률을 사용해 비대칭성을 계산한 후, 주어진 5분위의 구성 요소에 대한 비대칭성을 시간에 걸쳐 평균낸 값입니다. 표 III의 패널 A에 보고된 사전 순위 비대칭성과 비교했을 때, 사후 순위 비대칭성 값은 Q1에서 Q5로 단조적으로 증가하지 않으며, 5분위 간의 차이가 적습니다(사후 순위 비대칭성의 범위는 [-0.10, -0.01], 사전 순위 비대칭성의 범위는 [-0.73, 0.54]). 표 IV의 패널 A는 또한 각 5분위의 포트폴리오 수익률의 비대칭성을 보고하며, Q1에서 Q5로 이동할 때 비대칭성이 단조적으로 증가하는 패턴을 관찰하지 못했습니다. 이러한 결과는 그림 1과 그림 3의 관찰과 일치하며, 원자재 비대칭성이 시간에 따라 변동하며, 다양한 원자재들이 시간이 지나면서 극단적인 5분위 포트폴리오에 속하게 된다는 것을 보여줍니다.

전반적으로, 표 IV는 양의 비대칭성을 가진 원자재들이 저조한 성과를 보이고, 음의 비대칭성을 가진 원자재들이 더 나은 성과를 보인다는 것을 보여줍니다. 이는 2장에서 논의된 비대칭성 선호 이론과 일치합니다. 또한 이러한 결과는 상업 참여자들이 선택적 헤징을 수행하고, 예를 들어 양의 비대칭성을 가진 원자재에 더 긴 (take longer) 헤징 포지션을 취하여 그들의 양의 비대칭성에 대한 선호를 반영한다는 개념과도 일치합니다. 그 결과, 이러한 양의 비대칭성을 가진 원자재들은 과대평가되며, 이후 저조한 성과를 보이게 됩니다.

왜 양의 비대칭성인 원자재를 더 길게 헤징포지션으로 활용할까??생각해봤는데 원자재 선물은 아니지만 vix 선물이 생각났다. vix 선물 롱포지션은 일정기간 계속 조금씩 돈을 잃다가 위험이 생겼을때 많이 올라서 포지션을 헤징해주는 역할을 하고 있다. 원자재에서도 이러한 맥락인 것 같다.

우리는 Q1(또는 Q5)에서 음의 비대칭성을 가지지 않은(또는 양의 비대칭성을 가지지 않은) 원자재를 필터링합니다. 필터링 후 롱-숏 포트폴리오의 성과 측정치는 표 IV에 보고된 것과 거의 동일합니다. 예를 들어, 평균 초과 수익률은 7.93%, Sharpe 비율은 0.78, Omega 비율은 1.80입니다.

4.3. Alpha and Factor Decomposition

비대칭성 포트폴리오의 수익성이 단순히 원자재 위험 요인에 대한 노출에 대한 보상인지 확인하기 위해, 우리는 비대칭성 거래 전략의 알파를 기본 4요인 원자재 가격 모델을 기준으로 측정합니다.

여기서 는 롱-숏 비대칭성 포트폴리오 또는 개별 롱-온리 Q1에서 Q5 포트폴리오의 시점 수익률을 나타냅니다. 파라미터 벡터 는 최소자승법(OLS)으로 추정되며, Newey-West 강건한 t-통계량에 기반하여 추론됩니다.

표 IV의 패널 B는 결과를 보여줍니다. Q1은 TS와 HP 위험 요인에서 양의 로딩( 가 양수) 값을 가지며, Q5는 음의 로딩( 가 음수) 값을 가집니다. 하지만 이 로딩 값들은 Q1 회귀식에서만 유의미합니다.

이러한 로딩 값들의 부호는 음의 비대칭성을 가진 Q1 분위가 양의 비대칭성을 가진 Q5 분위보다 더 많은 백워데이션 특성을 나타내는 경향이 있음을 시사합니다. 따라서 롱-숏 비대칭성 포트폴리오에서 TS와 HP 위험 요인의 로딩 값은 양수이지만, TS 위험 요인의 베타만이 유의미한 것으로 나타났습니다(강건한 t-통계량 2.74).

가장 중요한 발견은 기본 4요인 모델이 Q1의 초과 성과와 Q5의 저조한 성과를 완전히 설명하지 못한다는 점입니다. 다섯 개의 비대칭성 5분위 포트폴리오의 알파는 Q1에서 연간 4.28%(t-통계량 1.79)에서 Q5의 연간 -8.89%(t-통계량 -3.96)로 단조롭게 감소합니다. 완전 담보 롱-숏 비대칭성 포트폴리오의 위험 조정 초과 수익률은 연간 6.58%(t-통계량 3.58)로, 상당히 유의미한 값입니다.

이러한 추론은 알파 분포에서 비정규성 가능성을 고려하여 부트스트랩 p-값(중괄호로 보고됨)을 사용했을 때도 변하지 않았습니다.

bootstrap p-value는 아마 수익률 기간을 sampling하면서 테스트했을때를 얘기하는 것 같다.

롱-숏 비대칭성 포트폴리오에서 발생한 연간 알파 6.58%는 표 IV 패널 A에서 보고된 평균 초과 수익률 8.01%보다 크게 작지 않습니다. 이는 롱-숏 비대칭성 포트폴리오의 초과 성과가 백워데이션과 콘탱고 위험 요인에 대한 노출에 대한 보상만이 아니라는 것을 시사합니다. 이 결과는 롱-숏 비대칭성 포트폴리오 수익률에 맞춘 4요인 벤치마크의 조정된 값이 5.66%로 낮게 나타나며, 비대칭성 초과 수익률과 TS, Mom, HP 요인들 간의 상관관계가 낮다는 사실에 의해 뒷받침됩니다(부록 B의 마지막 열 참조).

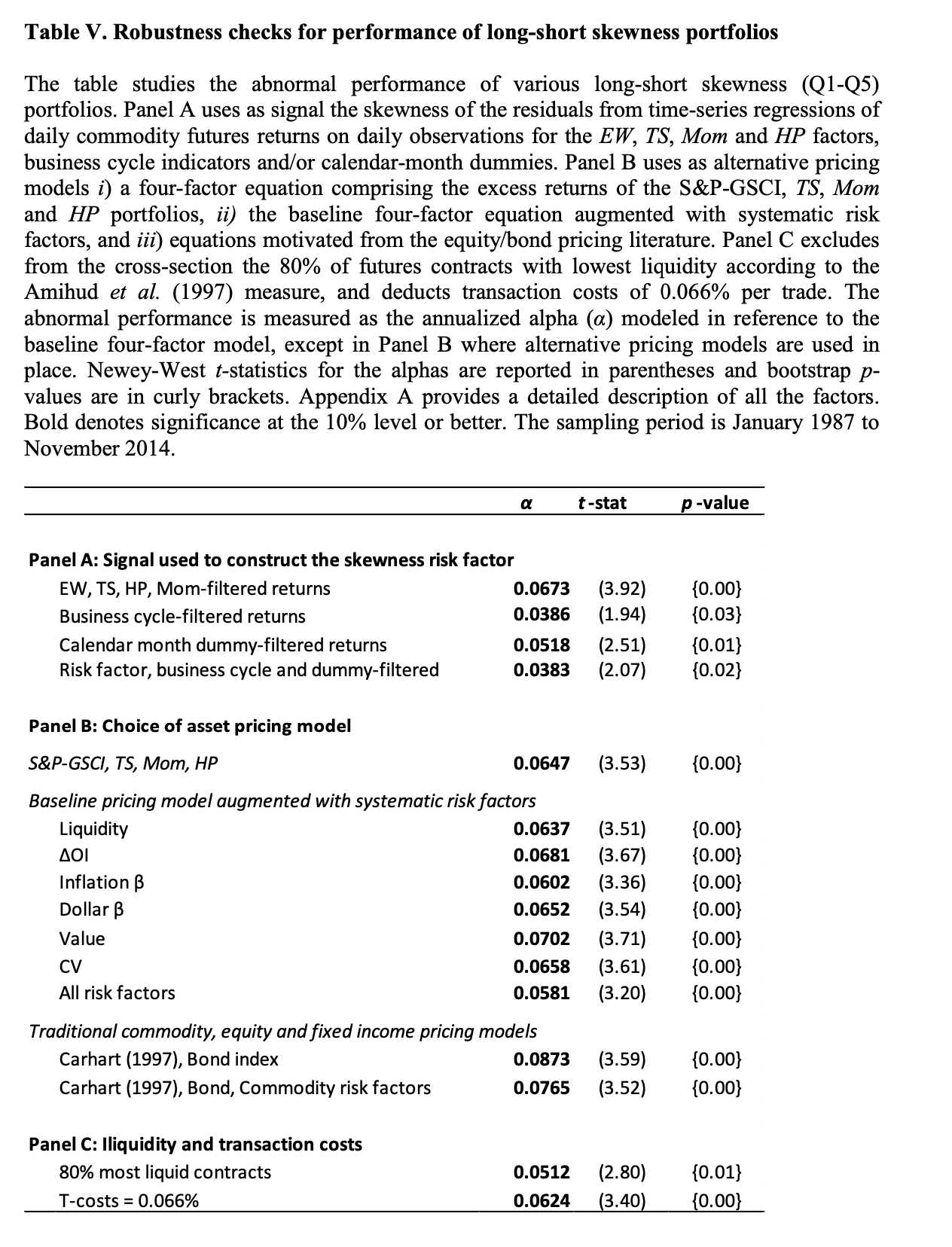

4.4. Robustness Tests

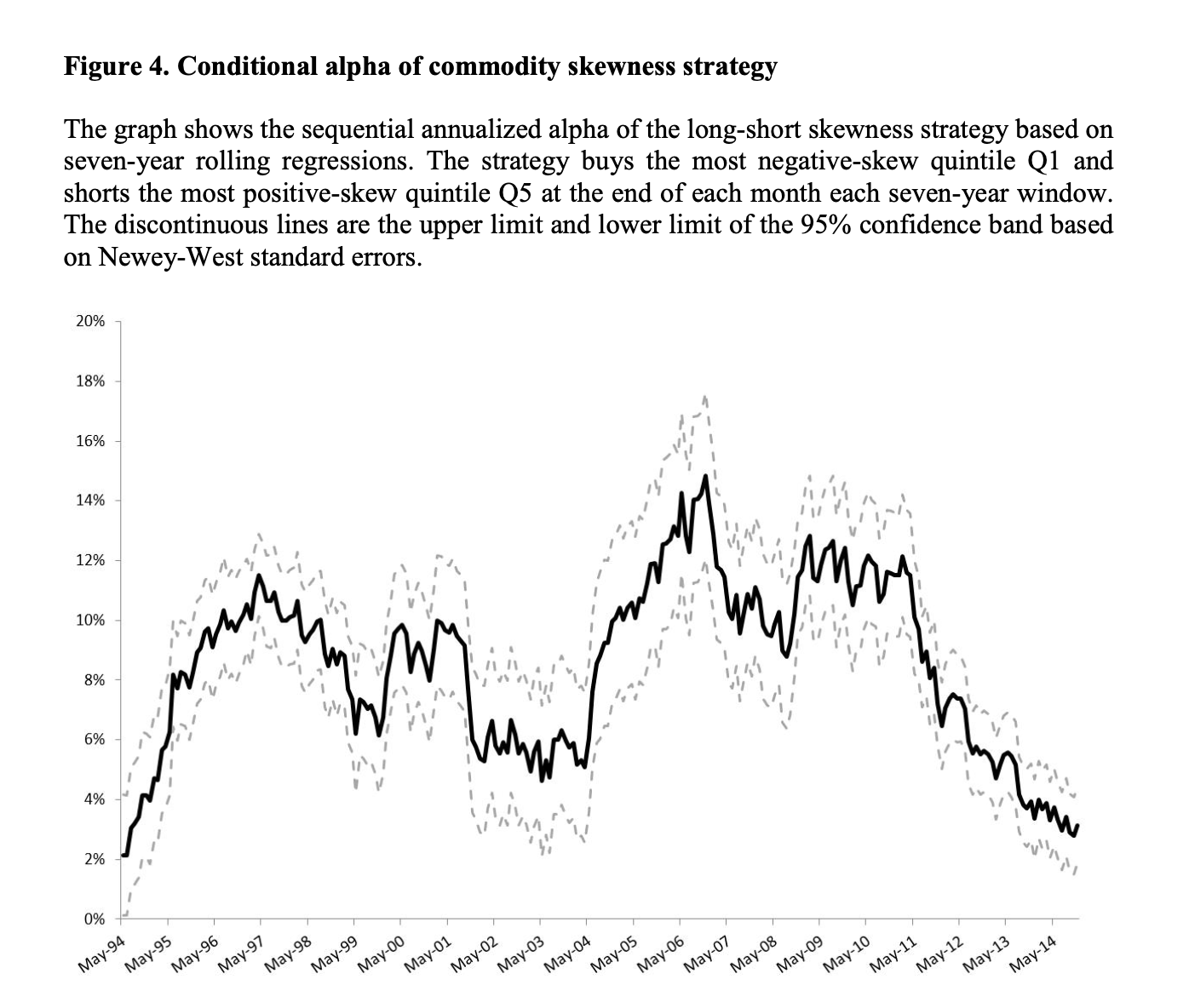

이제 우리는 다양한 고려 사항에 대해 롱-숏 비대칭성 포트폴리오 성과의 견고성을 평가합니다. 먼저 시간 의존성 문제를 다루기 위해 Lewellen과 Nagel(2006)의 방식과 동일한 맥락에서 조건부 테스트를 수행합니다. 알파의 시간적 변동을 시각화하기 위해, 우리는 신호에 기반한 롱-숏 포트폴리오 전략을 7년간의 하위 샘플에 대해 월별로 롤링하여 적용합니다. 그림 4는 Newey-West 표준 오차에 기반한 95% 신뢰 구간과 함께 알파를 나타냅니다. 알파의 크기는 시간이 지남에 따라 변하지만, 알파의 유의미성은 매우 광범위합니다. 이전의 비조건부 결과와 일치하게, 평균 조건부 알파는 연간 8.53%로, 매우 유의미한 값입니다(Newey-West t-통계량 21.74).

표 V는 다양한 추가 테스트에 대한 롱-숏 비대칭성 정렬 포트폴리오의 연간 알파 값과 해당 Newey-West 유의성 t-통계량(괄호 안) 및 부트스트랩 p-값(중괄호 안)을 보여줍니다.

우리는 먼저 각 달 의 말에 상품 비대칭성(식 1)을 측정하는 것으로 시작하며, 여기에는 지금까지 관찰된 수익률 대신 필터링된 수익률을 사용합니다. 이 필터링된 수익률은 다음과 같은 회귀 분석의 잔차입니다.

회귀를 돌린 다음 잔차를 수익률로 사용한다는 내용이다.

회귀 분석은 기간 동안의 일일 원자재 선물 초과 수익률에 대해, 절편과 함께

- 기본적인 네 가지 체계적 위험 요인

- 경기 순환 지표

- 달력 월 더미(공급 및 수요의 계절성을 포착하는 것으로 간주됨)

포함하여 수행됩니다. 그런 다음 이전과 동일한 방식으로 원자재를 정렬하여 얻은 비대칭성 에 따라 롱-숏 포트폴리오를 형성합니다. 표 V 패널 A의 결과는 롱-숏 -정렬 포트폴리오의 알파가 경제적으로 상당하고 통계적으로 유의미하게 유지됨을 나타냅니다. 이러한 견고성 검증의 첫 번째 단계는 발견된 음의 비대칭성-기대 수익률 관계가 백워데이션과 콘탱고에 대한 노출, 경기 순환의 변화, 생산과 소비의 단계들에 의해 좌우되지 않음을 시사합니다.

패널 B에서는 롱-숏 비대칭성 전략의 알파를 다음을 기준으로 측정합니다:

1. 전체 원자재 시장 포트폴리오의 대리로 S&P-GSCI 수익률(즉, EW 포트폴리오 수익률 대신 롱-온리 S&P-GSCI 수익률)을 사용하는 4요인 모델

2. 추가적인 체계적 위험 요인을 포함하는 기본 가격 모델의 확장된 버전입니다.

우리는 3.2.2절에서 설명된 추가 요인들을 차례로 추가하고, 모든 체계적 요인을 포함한 "kitchen sink" 가격 모델도 추정합니다. 결과로 얻어진 알파의 부호와 유의미성은 이러한 벤치마크 재설정에 의해 흔들리지 않았습니다. 패널 B의 하단 부분은 전통적인 주식 및 채권 시장에서 사용되는 가격 모델과 비교한 롱-숏 비대칭성 포트폴리오의 알파를 보고하며, 이는 여전히 상당한 크기입니다.

패널 C에서 보고된 다음 단계의 견고성 검증은 유동성과 거래 비용 문제를 다룹니다. 비유동성에 대한 우려를 해결하기 위해, 우리는 각 형성 시점(formation period)에서 유동성이 가장 낮은 원자재 중 20%를 체계적으로 제외하고, 남은 횡단면에 대해 롱-숏 비대칭성 포트폴리오를 재구성합니다. 그 결과 얻어진 롱-숏 포트폴리오의 알파는 기본 4요인 모델에 대해 여전히 긍정적이며 유의미합니다. 거래 비용 문제를 해결하기 위해, 거래된 수익률에서 거래 비용 추정치의 두 배인 0.033%를 두 번 차감한 후 롱-숏 비대칭성 포트폴리오의 알파를 계산했습니다. 또한, 비대칭성 전략의 초과 수익률을 완전히 상쇄하는 데 필요한 거래 비용(또는 거래당 비용)을 계산한 결과, 0.933%로 나타났습니다. 이 두 테스트 모두 거래 비용이 비대칭성 수익에 미치는 영향이 미미하다는 것을 보여줍니다.

종합적으로, 이 섹션에서 제시된 견고성 테스트는 기대 수익에 대한 비대칭성의 효과가 비대칭성이 측정되는 방식, 대체 자산 가격 모델, 그리고 유동성 및 거래 비용에 대해 견고하다는 것을 시사합니다.

(2)를 요약하면서 마무리..

내용이 많은데 전략은 간단하다.

- 12개월 일일 수익률로 skewness를 계산한다.

- 이를 통해서 상위 1분위수 - 하위 1분위수 롱-숏 포트폴리오를 만들고 1개월 동안 보유한다.

이렇게 만든 포트폴리오가

- 분위수별로 선형성이 있는지 (1분위수부터 5분위수로 까지 수익률이나 샤프가 선형적으로 증가 or 감소하는지)

- risk factor로 사용했던 전략들과 매크로 변수들과 회귀했을 때도 여전히 유의미한지

- 거래비용을 고려해도 유의미한지

확인하는 과정을 하고 있다. 거의 대부분의 논문이 이런 검증절차를 거치는데 중요한 부분은 논문에서 사용하는 독립변수(HP, TS, MOM, Macro변수 등등)는 모두 논문 저자들이 설정한 부분이라는 점이다.

이러한 부분에서 논문 저자들이 전략의 수익률이 유의미하게 나오게하는 독립변수를 선택할 수 있다는 점이다.

실제로 이 전략을 투자에 사용을 하기 위해서는 좀 더 많은 Risk Factor들과 Macro 변수들을 이용해서 검증하는 과정을 거쳐가야된다. 다음에는 Cross-sectional Asset Pricing Tests을하고 Conclusions으로 마무리하는데 마무리까지 화이팅이다 ㅎㅎ