*세션 교재: Convex optimization - Boyd and Vandenberghe Ch.7.

봄학기 첫 세션에서는 우리가 전공에서 배운 다양한 통계적 기법들이 최적화 문제로서 어떻게 표현될 수 있는지 살펴보았다.

1. Parametric distribution estimation

Optimization variable x∈Rn이 density가 p(⋅)인 확률분포의 parameter라고 하자. 데이터 y가 주어졌을 때, maximum likelihood(ML) estimation 은 주어진 데이터에서 likelihood function p(y∣x)를 최대화하는 x를 추정하는 문제이다. 주로 계산의 편의상 log likelihood를 이용하는 것 역시 익숙할 것이다. 이때 여러 알려진 분포 가정 하에서는 log likelihood가 데이터 y에서 x에 대한 concave function일 때가 많으므로, x의 범위에 관한 prior knowledge, 즉 제약식이 convex이면 ML estimation은 컨벡스 최적화 문제가 된다. 그 일반적인 형태는 아래와 같을 것이다. 만일 m개의 데이터가 iid로 추출되었다고 가정한다면 likelihood function은 ∏i=1mp(y∣x)또는 ∑i=1mlogp(y∣x)의 형태가 된다.

maximizel(x)=logp(y∣x)

subject tox∈C

예시를 통해 차근차근 살펴보자.

Example 1. Linear measurement

첫 번째 예시는 우리가 익히 잘 아는 문제이다.

yi=aiTx+vi,vi∼iid(μ,σ2)

으로, m개의 데이터 ai와 yi의 관계를 설명하는 선형 회귀식의 계수 x∈Rn를 찾는 회귀분석 문제이다. Density가 p인 vi에 대한 log likelihood function은

l(x)=∑i=1mp(yi−aiTx)이다.

1. Gaussian noise

vi∼iidN(0,σ2)일 때 log likelihood function은 −2mlog(2πσ2)−2σ21∣∣Ax−y∣∣22 이다. (이때 A는 각 행이 aiT인 m×n 행렬이다.)

따라서 x^mle=argminx∣∣Ax−y∣∣22로 OLS estimator와 동일하다.

2. Laplacian noise

vi가 평균이 0인 라플라스 분포를 따를 때, p(z)=(1/2a)e−∣z∣/a(a>0)이므로 x^mle=argminx∣∣Ax−y∣∣1이다.

3. Uniform noise

vi가 [−a,a]에서 정의된 균일분포를 따를 때, p(z)=1/2a이고 x^mle는 ∣∣Ax−y∣∣∞≤a를 만족하는 임의의 값이 될 수 있다.

2번과 같은 l1 norm approximation은 l2 norm의 경우보다 더 robust하다. 왜냐하면 라플라스 분포는 정규분포보다 heavy-tail을 갖고 있고, 따라서 큰 절댓값의 noise가 발생할 확률이 좀 더 높게 측정되므로 이상치에 덜 민감하게 된다.

Example 2. Generalized linear model

Linear model은 E(y∣A)=Ax의 형태로 모델링한 것으로 A에 대한 y의 conditional expectation이 선형으로 변한다는 것이다. Generalized linear model(GLM)은 conditional expectation 자체가 아닌 그것에 어떤 함수 g를 취한 것이 선형으로 변한다고 가정한 모델로, y가 실수 전체에서 정의되는 연속형 변수가 아닐 때 사용할 수 있다. 많이 사용되는 GLM에는 poisson model과 Bernoulli model이 있다.

1. Poisson model

가령 y가 '방문객의 수'와 같은 양수인 정수로만 정의되는 변수일 경우 이것을 linear model로 나타내는 것은 비합리적이다. Poisson model의 가정은 아래와 같다.

P(y∣A)=y!μye−μ,μ=eAx

따라서 이 모델은 logE(y∣A)가 선형으로, 즉 E(y∣A)가 배수로 변한다고 가정한 것이다. Log likelihood function은

l(x)=∑i=1myiaiTx−exp(aiTx)−log(yi!)가 되고, 이를 최대화하는 x값을 찾는 것이 목표가 된다.

2. Logistic model

이번에는 y∣A∼Bernoulli(μ),μ=1+e−Ax1라고 가정해 보자. 가령 y가 '질병 여부'와 같은 yes or no 여부만 중요한 변수일 경우이다. 이 모델은 log odds log(1−μμ)=Ax라고 가정한 것으로, 변수가 yes(1)일 경우의 상대적인 가능성을 나타내는 odds가 배수로 변한다고 정의한 것이다. 베르누이 분포에 대한 Likelihood function은

L(x)=∏i=1mμiyi(1−μi)1−yi이므로 log likelihood function은

l(x)=∑i=1myilog(μi)+(1−yi)log(1−μi)이다.

이 두 문제는 x에 대한 컨벡스 최적화 문제로서 풀 수 있다.

Maximum a posteriori probability estimation

MAP estimation은 MLE의 베이지안 버전으로, parameter x를 random variable로 보는 관점이다. 여기에서는 x와 데이터 y가 joint density p(x,y)를 따른다고 가정하고, x의 prior density를 p(x)=∫p(x,y)dy로 정의한다. 그리고 estimation의 목표는 x의 posterior probability p(x∣y)를 최대화하는 estimator를 도출하는 것이다. 베이즈 정리에 의해 p(x∣y)=py(y)p(x,y)=p(y∣x)p(y)p(x)이고 분모의 p(y)는 normalizing constant이기 때문에 결국 원하는 것은 분자를 최대화하는 x값을 찾는 것이다. 결국 MLE와 다른 것은 x에 대한 prior density가 추가되었다는 것 뿐이다. 로그를 취하면 x에 대한 MAP estimator는 다음과 같이 나타낼 수 있다.

x^map=argmaxx(logp(y∣x)+logp(x))

최적화 문제 관점에서 이 문제는 mle를 찾는 문제에 x를 제한하는 term(작은 prior probability를 가진 값을 무시)을 추가한 것과 같다. 그리고 x∈C에서 log-concave한 prior density를 사용하면 이 문제 역시 컨벡스 최적화 문제가 될 수 있다.

Example. Linear measurement

위 예시의 베이지안 버전을 살펴보자.

yi=aiTx+vi,vi∼iid(μ,σ2)

에서 x가 prior density px(x)를 가졌다고 생각하면 posterior density는

logpx(x)+∑i=1mpv(yi−aiTx)

이다. 예시로, v가 [−a,a]에서의 uniform noise이고 x∼Nn(μ,Σ)라면 이 문제는 x에 대한 QP가 된다.

minimize(x−μ)TΣ−1(x−μ)

subject to∣∣Ax−y∣∣∞≤a

2. Nonparametric distribution estimation

이번에는 분포의 파라메터가 주어져 있지 않고, 단지 확률변수 X가 finite set {α1,...,αn}⊆R의 값을 가진다고 하자. 그러면 X의 distribution은 {p∈Rn∣p⪰0,1Tp=1},P(X=αk)=pk로 나타낼 수 있다. 이번에는 이 distribution p를 추정하는 방법에 대해 알아보자.

p에 대해 우리가 가진 여러 사전 정보들은 convex constraint로 표현할 수 있는 것들이 많다.

임의의 f:R→R에 대하여 Ef(X)=∑i=1npif(αi)이고 이것은 p에 대한 linear function이다. 특수한 경우로 아래처럼 indicator function의 expected value는 확률과 같음을 기억하자.

P(X∈C)=cTp,ci={1αi∈C0αi∈/C

이와 같이 X의 moment 또는 확률에 대한 제약 조건 역시도 아래처럼 p에 대한 linear function으로 나타낼 수 있다.

E(X)=∑i=1nαipi=α

E(X2)=∑i=1nαi2pi=β

P(X≥0)=∑αi≥0pi≤0.?

Var(X)=E(X2)−E(X)2 역시도 앞의 항은 linear, 뒤의 항은 concave quadratic이므로 p에 대한 concave function이다. 다른 예시로, conditional probability에 대한 조건 P(X∈A∣X∈B) 역시 αi∈A∩B와 αi∈B에 대한 indicator function a,b를 각각 정의하면 aTp/bTp의 linear-fractional function으로 나타낼 수 있다.

Solving problems

이런 p에 대한 사전 정보는 최적화 문제의 제약 조건 p∈P라고 일반화될 수 있다. 문제의 objective로 많이 쓰이는 것들은 아래의 예시와 같다.

1. Expected value(min or max)

∑i=1nf(αi)pi

2. Log likelihood(max)

N개의 iid samples x1,...,xN이 주어졌을 때, ki를 x=αi인 샘플 갯수라고 정의하자. 그러면 k1+⋯kn=N이고, log likelihood function은 아래처럼 표현된다.

∑i=1nkilogpi

3. Entropy(max)

가장 정보량이 많은 분포 p를 찾기 위한 objective이다. 균등하게 분포할수록 불확실성이 크므로 엔트로피도 커진다.

−∑i=1npilogpi

4. KL divergence(min)

어떤 분포 q와 가장 가까운 p를 찾기 위한 objective이다.

∑i=1npilog(pi/qi)

만일 q=(1/n)1이라면 이 문제는 maximum entropy 문제와 동일해진다.

3. Optimal detector design and hypothesis testing

이번에는 확률변수 X가 {1,2,...,n}의 값을 가지고, 그 분포의 파라메터 θ의 값이 {1,2,...,m}중 하나라고 하자. 그러면 각 θ값에 따른 X의 확률분포는 각각의 원소가 아래와 같은 n×m 행렬 P로 표현될 수 있다.

pkj=P(X=k∣θ=j)

이때 X의 observation을 가지고, 올바른 분포의 parameter θ를 추정하는 것을 hypothesis testing 또는 detecting이라고 한다. 이때 θ에 대한 추정치 또는 detector θ^는 단순히 맞고 틀린지 여부만 중요할 수도 있고, 실제 값에 얼마나 가까운지가 중요할 수도 있다. 또 가능한 X나 θ값의 집합은 실제 값이 아닌 index set으로만 볼 수도 있고, 연속된 실수 값(uncountable set)일 수도 있음에 유의하자.

(i.e. θ∈{θ1,...,θm}orθ∈[θ1,θm])

Deterministic and randomized detectors

Detector를 observation k에 대해 정해진 값으로 사용하는 것을 deterministic detector라고 한다. 가령 mle는 observation k∈{1,...,n}에 대해 ψ(k)=argmaxjpkj이므로 deterministic detector이다. Randomized detector θ^∈{1,...,m}는 observation k에 대해 일정 확률로 선택되는 detector를 말한다. 당연히 randomized decector의 확률분포 역시 아래와 같은 probability matrix T∈Rm×n으로 정의될 수 있다.

tik=P(θ^=i∣X=k)

그러면 T의 각 열은 observation k에 대한 θ^의 분포가 된다. 물론 언뜻 보기에는 randomized detector를 굳이 사용할 필요가 없을 것 같다. 왜냐하면 mle와 같은 deterministic detector는 observation을 보고 가장 합리적인 판단을 내리는 것으로 보이기 때문이다. 그렇지만 randomized detector가 더 나은 성능을 보일 때가 있기 때문에, 실제로 가장 합리적인 판단은 우리의 직관과 다를 수 있다. 우리의 목표는 가장 좋은 성능의 확률분포 행렬 T를 디자인하는 것이다. 물론 probability matrix이므로 모든 원소는 0보다 커야 하며 각 열의 합은 1이어야 한다.

Detection probability matrix

T로 정의된 randomized detector에 대하여, detection probability matrix D=TP∈Rm×m를 다음과 같이 정의할 수 있다.

Dij=(TP)ij=P(θ^=i∣θ=j)

즉 Dij는 실제 θ값이 j일때 θ^ 값을 무엇으로 선택할지에 대한 확률을 나타내고, D의 diagonal element Dii=Pid는 θ=i일 때 옳은 선택의 확률(detection probability), off-diagonal ∑j=iDji=Pie는 오류의 확률(error probability)을 나타낸다. D가 identity matrix에 가까울수록 이상적인 상황이다.

Optimal detector design

이제 detector design 문제의 다양한 objective, constraint의 예시에 관해 살펴보자. 떠올릴 수 있는 가장 간단한 예시는 Djj≥Lj나 Dij≤Uij의, variable T에 대한 linear inequality 형태의 constraint이다. 추가적인 예시는 아래와 같다.

1. Minimax detector design

minimizemaxjPje

subject totk⪰0,1Ttk=1,∀k=1,...,n

worst-case error probability를 최소화하는 objective로, t1,...,tn∈Rm에 대한 linear programming 문제로 나타낼 수 있다.

2. Bayes decector design

minimizeqTPe

subject totk⪰0,1Ttk=1,∀k=1,...,n

가설에 대한 prior probability q∈Rm가 qi=P(θ=i)로 주어졌을 때의 objective이다. Error probability의 평균을 최소화하는 문제로도 볼 수 있다.

3. Bias, mean-square error, average absolute error

θ의 크기가 의미 있는, 즉 ordered set인 상황에서는 추정치가 실제 값과 얼마나 먼지를 objective로 할 수 있다. 이런 상황에서는 θ∈{θ1,...,θm}이다. 실제 값을 θi라고 할 때 Bias는 iE(θ^−θ)=∑j=1m(θj−θi)Dji, Mean square error는 iE(θ^−θ)2, average absolute error는 iE∣θ^−θ∣ 이며 모두 D에 대한 linear(affine) function이다.

이번에는 D의 off-diagonal의 각 원소 Dij를 최적화 변수로 놓는 상황을 살펴보자. 이 경우는 각 error가 서로 다른 성질을 지녔을 경우에 적합하다. 가령 질병 진단 키트의 민감도(양성을 진단해내는 능력)와 특이도(음성을 진단해내는 능력) 사이에 상충관계가 있을 경우, 최적의 trade-off curve를 찾아내는 것이 좋은 목표가 된다. 이런 문제는 아래와 같이 나타낼 수 있다.

minimize(w.r.t. R+m(m−1))Dij

i,j=1,...,m,i=j

subject totk⪰0,1Ttk=1,∀k=1,...,n

앞에서 배웠듯 이 문제는 scalarization 방법으로 풀 수 있었다. Objective끼리의 trade-off 관계를 parameter λ로 정의하고, λ에 대한 weighted-sum으로 바꾸어 푸는 것이었다. scalarization을 위해 weight matrix W(Wii=0,Wij>0)를 이용해 합으로 나타내면

∑i,j=1mWijDij=tr(WTD)이고, tr(WTD)=tr(WTTP)=tr(PWTT)=∑i=1nckTtk(ck는 WPT의 열 벡터)이므로 위의 문제는 아래와 같이 t1,...,tn에 대한 n개의 LP로 분리될 수 있다.

minimizeckTtk

subject totk⪰0,1Ttk=1

이 문제의 deterministic한 답은 ckq=argminjckj에 대해 tk∗=eq임을 알 수 있다. 이는 piecewise-linear인 파레토 경계의 꼭짓점을 나타낸다.

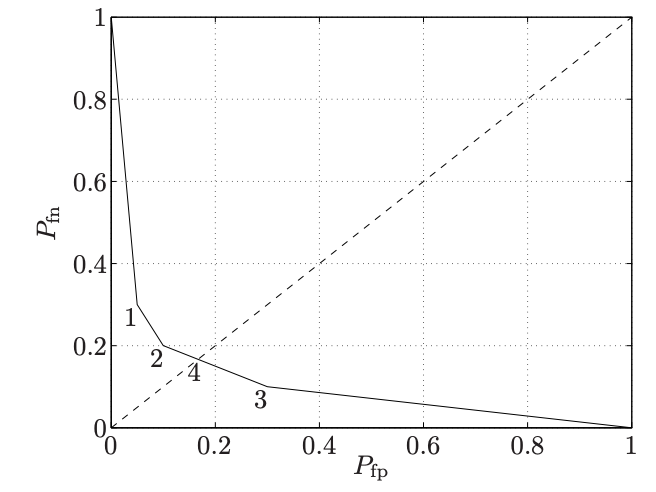

Binary hypothesis testing

이해를 돕기 위해 m=2인 경우의 예시를 살펴보자. 가설 두 개 중 어느 것이 옳은지 검정하는 것으로, 우리가 잘 아는 귀무 가설과 대립 가설을 예시로 들 수 있다. 가설 1에서의 데이터 X의 분포를 p=(p1,...,pn)이라고 하고, 가설 2에서의 분포를 q=(q1,...,qn)이라고 하자. 가설 2를 질병 양성과 같이 일반적이지 않은(검증하고 싶은) 상황이라고 하면 흔히 가설 2를 positive로 지칭한다. 그러면 objective인 detector T∈R2×n은 X=k가 관측되었을 때 t1kort2k의 확률로 가설 1 또는 가설 2를 선택하게 되고 만일 tik가 0 또는 1이면 deterministic detector가 된다. 이제 detection probability matrix를 살펴보자. D=[TpTq]=[1−PfpPfpPfn1−Pfn]로 나타낼 수 있고 이를 confusion matrix라고도 한다. Off-diagonal entry는 잘못된 결정을 말하고, Pfp는 false positive, 즉 가설 1이 참인데 가설 2를 선택하는 경우이고 Pfn은 false negative를 뜻한다. 이 둘을 모두 최소화하는 문제를 objective로 삼아 최적의 T를 디자인해 보자.

Scarlarization한 문제 표현은 아래와 같다.

minimize(Tp)2+λ(Tq)1

subject tot1k+t2k=1,tik≥0,λ>0

이 문제의 t1,...,tn에 관한 솔루션은 아래와 같은 deterministic detector이다.

(t1k,t2k)={(1,0)pk>λqk(0,1)pk<λqk

만일 pk=λqk라면 0≤t1k≤1,t2k=1−t1k인 아무 값이 최적값이 된다. 즉 pareto optimal T는 randomized detector를 포함한다.

그림은 P=⎣⎢⎢⎢⎡0.70.20.050.050.10.10.70.1⎦⎥⎥⎥⎤일 때 λ값에 따른 파레토 경계이다. 지점 1,2,3은 deterministic detector, 즉 파레토 경계의 꼭짓점이다. 그리고 지점 4는 randomized detector인 minimax detector(minmax{(Tp)2,(Tq)1})이다.