* 세션 교재: Convex Optimization - Boyd and Vandenberghe. ch.4.

이번 세션부터는 본격적으로 최적화 문제의 형태, 종류, 다양한 예시들에 대해 알아보자.

1. Optimization problems

Basic terminology

최적화 문제의 기본 형태는 아래와 같다.

minimizef0(x)

subject tofi(x)≤0,i=1,...,mhi(x)=0,i=1,...,p

- f0:Rn→R를 objective function 또는 cost function 이라고 부른다.

- fi(x):Rn→R들을 inequality constraint function 이라고 부른다.

- hi(x):Rn→R들을 equality constraint function 이라고 부른다.

Feasible and optimal points

- x∈Rn이 x∈domf0이고, constraint를 모두 만족하면 x를 feasible이라고 한다.

- 이때 x가 f0,f1,...,fm의 domain에 공통적으로 속하는지의 여부를 implicit constraint라고 하고, equality, inequality 형태로 주어진 조건을 explicit constraint라고 한다.

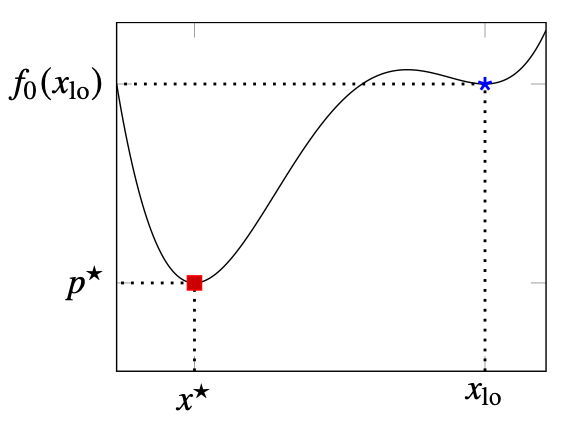

- Optimal value p∗=inf{f0(x)∣fi(x)≤0,i=1,...,m,hi(x)=0,i=1,...,p}로 정의한다.

- 최적화 문제가 infeasible일 경우, p∗=∞이다.

- 최적화 문제가 unbounded일 경우, p∗=−∞이다.

- Feasible point x는 f0(x)=p∗일 경우 Optimal이라고 한다.

- Xopt는 optimal point의 집합이다.

Locally optimal points

만일 x가 z에 대한 다음 최적화 문제의 해가 되도록 하는 양수 R이 존재한다면 x를 locally optimal이라고 한다. 즉 x는 주위의 가까운 범위 내에서 목적함수를 최소화한다. 반대로 전체 feasible set에서 목적함수를 최소화하는 x를 globally optimal이라 한다.

minimizef0(z)

subject tofi(z)≤0,i=1,...,mhi(z)=0,i=1,...,p∣∣z−x∣∣2≤R

Feasibility problem

이 문제는 단순히 constraint를 만족하는 x를 찾는 문제로 아래처럼 표현할 수 있다.

findx

subject tofi(x)≤0,i=1,...,mhi(x)=0,i=1,...,p

이 문제는 objective f0(x)=0인 최적화 문제로 생각할 수 있다.

minimize0

subject tofi(x)≤0,i=1,...,mhi(x)=0,i=1,...,p

minimizef0(x)

subject tofi(x)≤0,i=1,...,maiTx=bi,i=1,...,p

위는 컨벡스 최적화 문제의 기본 형태이다. 일반적인 최적화 문제와 달리, 컨벡스 최적화 문제는 domain set, feasible set이 convex이며, objective와 inequality constraint가 convex, equality constraint가 affine이다.

Local and global optima

다음 성질은 왜 우리가 컨벡스 문제를 우선적으로 살펴보는지 말해준다.

컨벡스 최적화 문제의 locally optimal point는 globally optimal이다.

Proof.

-

x가 locally optimal point이고, 동시에 f0(y)<f0(x)를 만족하는 feasible y가 있다고 가정하자.

-

x가 locally optimal이라는 것은 zfeasible,∣∣z−x∣∣2≤R⟹f0(z)≥f0(x)을 의미한다.

-

이제 z=θy+(1−θ)x,θ=R/(2∣∣y−x∣∣2)를 고려하자. 그러면 ∣∣y−x∣∣2>R을 가정했으므로, 0<θ<1/2이다. 따라서 z는 두 feasible point의 convex combination이고, feasible이다.

-

이때 ∣∣z−x∣∣2=R/2이고, convexity에 의해 f0(z)≤θf0(y)+(1−θ)f0(x)<f0(x)이다. 이는 x가 locally optimal이라는 가정에 모순이다. 따라서 x는 globally optimal point이다.

이 증명의 마지막 부분은 convexity에 의해 성립하였다.

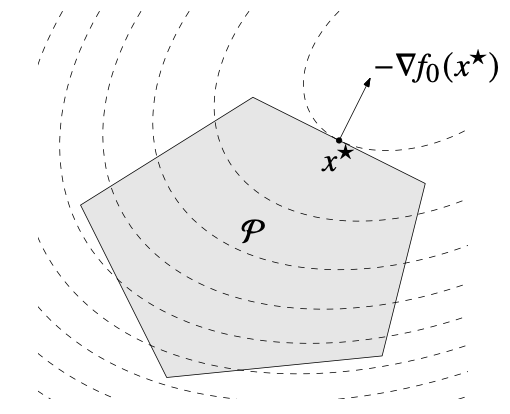

Optimality criterion for differentiable f0

Feasible x가 컨벡스 최적화 문제의 해임과 다음이 동치이다.

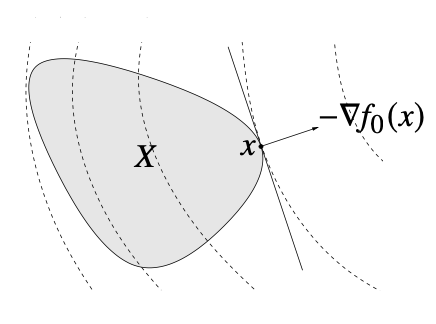

∇f0(x)T(y−x)≥0∀feasibley

위 그림처럼, gradient ∇f0(x)는 0이 아닐 때 feasible set X의 x에서의 supporting hyperplane을 이룬다. 그림의 x는 feasible set 안에서 함숫값이 가장 작으므로, feasible set 안의 모든 벡터 y−x는 x에서의 gradient와 예각을 이룬다.

2. Some standard convex problems

이번 섹션에서는 컨벡스 최적화 문제의 카테고리와 가장 대표적인 예시들을 살펴보자. 카테고리는 점점 넓어지는 방식으로 구성되어 있다. 즉 뒤의 것은 앞의 것을 더욱 일반화한 것이다.

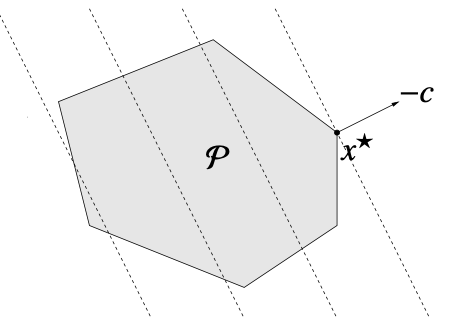

Linear program (LP)

선형 최적화 문제이자 가장 기본적인 형태로, 아래와 같이 표현할 수 있다.

minimizecTx+d

subject toGx⪯hAx=b

LP는 산업공학 분야에서 많이 쓰이는데, objective function을 자원 1단위에 대한 비용으로, constraint를 자원량의 제한으로 해석할 수 있는 상황이 많기 때문이다.

LP의 feasible set은 linear inequality와 eqaulity의 조합으로 나타나므로 아래 그림과 같은 polyhedron 형태를 띈다.

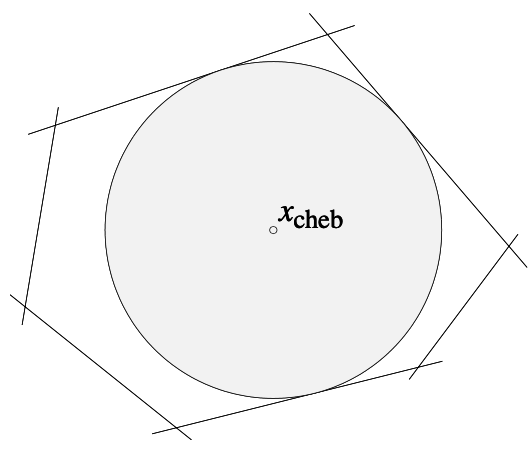

Example: Chebyshev center of a polyhedron

maximizer

subject toaiTxc+r∥ai∥2≤bi,i=1,...,m

Chebyshev center는 주어진 polyhedron안의 가장 큰 ball의 중심을 말한다. 즉 polyhedron의 가장 깊은 depth를 가진, 가장 경계에서 먼 점이다. Ball을 수식으로 나타내면 B={xc+u∣∥u∥2≤r}이고, 이를 constraint(polyhedron 안)에 대입하면 aiT(xc+u)≤bi인데, 여기서 부등식 좌변의 경계, 즉 좌변에서 가장 큰 값은 ball의 표면 상의 점이 된다. 따라서 부등식을 aiTxc+r∥ai∥2≤bi로 다시 쓸 수 있고, 이 constraint 안에서 r을 maximize하는 문제로 표현할 수 있다.

Quadratic program (QP)

목적함수를 convex quadratic function으로 일반화한 것으로, 일반화된 표현은 아래와 같다.

minimize(1/2)xTPx+qTx+r

subject toGx⪯hAx=b

withP∈S+n

Feasible set은 이전과 동일한 polyhedron이나, 목적함수가 달라졌으므로 점선으로 표시된 sublevel set의 형태가 다르다.

Example: Linear program with random cost

LP의 목적함수에서 벡터 c가 정해진 값이 아니라 평균이 cˉ이고 covariance가 Σ인 random variable이라고 하자. 이때 risk-averse problem이란 주어진 random variable cost의 평균과 분산의 trade-off 관계를 고려하여 최적의 조합을 찾는 문제이다. 가령 포트폴리오 최적화 문제에서 평균 수익을 극대화함과 동시에, 높은 수익을 기대할수록 분산(리스크)가 커지는 것을 고려해 최적화 문제를 푼다. 이 문제는 아래와 같이 표현할 수 있다. 이때 γ는 리스크를 얼마나 고려할지에 대한 hyperparameter이다.

minimizeE(−cTx)+γVar(cTx)

subject toGx⪯hAx=b

이는 다시 아래와 같은 QP와 동치이다.

minimize−cˉTx+xTΣx

subject toGx⪯hAx=b

Quadratically constrained quadratic program (QCQP)

목적함수에 더해 constraint 역시 linear inequality에서 quadratic inequality로 일반화한 것으로, 일반적인 형태는 아래와 같다.

minimize(1/2)xTP0x+q0Tx+r0

subject to(1/2)xTPix+qiTx+ri≤0,i=1,...,mAx=b

withPi∈S+n

만일 constraint에서 Pi∈S++n라면 feasible set은 ellipsoid와 affine set의 교집합이 된다.

Second-order cone programming

LP의 constraint가 second-order cone inequality로 일반화된 것으로, 일반적인 형태는 아래와 같다.

minimizefTx

subject to∣∣Aix+bi∣∣2≤ciTx+di,i=1,...,mFx=g

withAi∈Rni×n,F∈Rp×n

Constraint의 (Aix+bi,ciTx+di)가 Rni+1상의 second-order cone이므로 붙은 이름으로, 만일 ni=0이면 이 문제는 LP가 되고, ci=0이면 QCQP가 된다.

Example: Robust linear programming

(매우)나중 세션에서 자세히 다룰 내용이므로 간단히만 살펴보자.

다음과 같은 LP의 constraint vector ai에 uncertainty가 있다고 가정해 보자. 즉 ai의 값이 표시된 것에서 일정 범위만큼 변할 수 있고, 이를 고려해서 최적화를 하는 상황이다.

minimizecTx

subject toaiTx≤bi,i=1,...,m

이때 ai에 대한 불확실성을 다룰 수 있는 접근에는 크게 두 가지가 있다.

첫 번째로 ai가 변할 수 있는 범위를 적절히 추정해, 그 범위 내에서도 constraint가 무조건 만족되도록 문제를 푸는 것이다. 가령 ai의 범위를 ellipsoid Ei={aˉi+Piu∣∣∣u∣∣2≤1}로 잡자. 그러면 sup∣∣u∣∣2≤1(aˉi+Piu)T=aˉiTx+∣∣PiTx∣∣2이므로 이 문제는 다음과 같은 SOCP로 표현된다.

minimizecTx

subject toaˉiTx+∣∣PiTx∣∣2≤bi,i=1,...,m

두 번째로 가능한 접근은 불확실성이 어떤 확률분포를 따른다고 가정하고, constraint가 정해진(높은) 확률로 만족되도록 문제를 푸는 것이다. 이번에는 ai∼N(aˉi,Σi)라고 해 보자. 그러면 P(aiTx≤bi)=Φ(∣∣Σi1/2x∣∣2bi−aˉiTx)이므로 constraint가 최소 η의 확률로 만족되도록 (P(aiTx≤bi)≥η)설정하면, η≥1/2에 대해 이 문제는 아래의 SOCP와 같다.

minimizecTx

subject toaˉiTx+Φ−1(η)∣∣Σi1/2x∣∣2≤bi,i=1,...,m