USDT 브릿지

Anyone Seen Tether’s Billions?

Tether는 분명히 100% 믿을 수 있는 회사, 혹은 스테이블코인 이슈어는 아니다. 그들이 실제로 발행하는 USDT에 1:1로 대응하는 자산을 가지고 있는지, 어떤 자산을 보유하고 있는지는 확실하게 공개되지 않았다. 하지만, 여전히 USDT는 가장 많이 사용되는(물론 점유율은 80%에서 50%로 줄었지만) 스테이블 코인이고, 여전히 큰 회사, 큰 거래소들은 USDT를 사용한다. 만약 Tether가 망한다면, 그 이유는 bankrun보다는 규제에 의하서일 확률이 크다.

DAI vs UST

DAI와 UST는 모두 분산화된 스테이블코인의 선두주자이다.

UST

먼저 테라의 UST는 현재 가장 빠르게 시장점유율을 늘려가는 스테이블코인이다. 9월 30일에 테라의 Columbus 5 업그레이드가 있은 뒤로, 테라는 코스모스의 IBC 프로토콜을 통해서 다른 체인으로 확장할 수 있게 되었다. 이 후, Wormhole V2는 UST가 이더리움이나 솔라나 네트워크에서도 사용가능하게 만들었다.

DAI

살아남는 것으로만 평가한다면 당연 DAI가 최고이다. MakerDAO가 발행한 DAI는 공급량이 85억 달러를 넘어갔지만, 고무적인 점은 MakerDAO가 자신의 플랫폼을 쓰는데 따로 인센티브를 주지 않았다는 점이다. 많은 일이 있는 4년이었지만, DAI는 이더리움 네트워크 위에서 가장 많이 사용되는 스테이블코인 중 하나이다.

전략 차이

DAI가 이더리움 네트워크를 중점적으로 공략하는데 반하여, UST는 테라의 생태계를 기반으로 멀티체인을 전부 공략하고 있다.

알고리즘 기반 스테이블코인 전성시대

알고리즘 기반 스테이블코인

알고리즘 기반의 스테이블 코인이란 뭘까? 알고리즘 기반 스테이블코인은 스테이블코인과 그 시스템의 통화 주조세(seigniorage)에 대한 수익의 지분을 의미하는 토큰 두가지로 이뤄져 있다. 두 종류의 코인을 사용하여서 스테이블코인의 수요와 공급을 조절하여서 일정한 가격을 유지한다.

하지만, 문제는 변동성을 잡기 위해서는 어느정도의 유동성이 필요한데 이 유동성을 어떻게 갖출껀가에 대한 bootstrapping 문제가 생긴다.

이러한 알고리즘 기반 스테이블코인의 판도를 바꿔놓은 것이 fractional reserve model과 protocol controlled value이다.

fractional reserve model

fractional reserve model는 USDT나 USDC 같은 overcollateralized 스테이블코인과 앞서 언급된 순수한 알고리즘 기반 스테이블 코인을 적절히 합친 스테이블코인이다. 예를 들어 Frax Protocol의 경우에는 $FRAX와 $FXS(Frax Share)의 두가지 코인을 통한 알고리즘을 사용하지만, 동시에 USDC를 담보로 부분적으로 가지고 있다. Frax는 최근 May Crush에도 잘 살아남았다.

Protocol controlled value(PCV)

PCV는 프로토콜 자체가 스테이블코인을 전부 가지고 발행하는 형태이다.

Non-pegged 스테이블코인

기존의 dollar-pegged 스테이블코인은 결국에는 달러와 연관되어 있다는 단점이 있다. 이 사실은 결국 스테이블코인이 연준과 재무부에 묶여있다는 사실을 의미한다. 이는 진정으로 독립적인 통화 시스템이 불가능하다는 사실도 의미한다.

이러한 대안으로 나온 것이 non-pegged 스테이블코인으로 당연 선두주자는 Olympus DAO이다. Olympus DAO는 나오자마자 여러 포크와 여러 DeFi에 레버리지되면서 올해 나온 프로젝트 중 가장 영향력있는 프로젝트로 평가받는다. Olympus DAO를 통해 사람들은 기존의 암호화폐와 OHM의 LP토큰을 주고, 할인된 가격에 OHM 토큰을 구매할 수 있다. 새로 구매한 OHM은 일정 기간 후에 redeem할 수 있다.

Worldcoin

이 산업에 모든 사람들은 Worldcoin을 다음과 같은 이유로 싫어한다.

-

사람들의 눈알을 찍는 금속 구체가 있다

-

20%는 백커들에게 있다

-

해당 구체를 만든 사람은 밝혀지지 않았다

-

OpenAI 사람들이 만들었다

하지만, 다른 의견도 존재한다. 결국에 우리가 휴대폰을 잠금해제할때 사용하는 FaceID와 Worldcoin은 다를 것이 없다는 의견이다. 결국에는 Worldcoin도 사람들의 눈알을 proof-of-human의 한 방법으로 kyc 대신에 사용하는 것 뿐이다.

Uniswap v3

집중된 유동성

Uniswap v3 이전에는 유동성 풀 제공자들이 따로 자신의 유동성의 매수-매도 가격 범위를 정할 수 없었기 때문에, 실제로 사용되는 유동성은 일부분이었다. 하지만, 이번 v3에서는 가격 범위를 정할 수 있어서, 실제로 거래되는 가격 주변으로 유동성이 집중될 수 있다.

커스텀 거래 수수료

Uniswap v3은 유동성 제공자들이 거래 수수료를 설정할 수 있어서 새로운 유동성 풀을 만들 수 있다.

Perps vs dydx

중앙화된 거래소에서 이미 무기한 선물 거래량은 현물 거래량을 압도하였다. 기존에 탈중앙화된 선물 거래소는 이더리움 네트워크에서는 활약하기 힘들었다. 왜냐하면, 이더리움 네트워크의 느린 transaction settlement time과 높은 가스비 떄문이다. 하지만, L2가 발전하면서, Perpetual Protocol이나 DYDX와 같은 DEX들이 활약할 수 있는 여건이 마련되었다.

DeFi 연금술

DeFi 1.0

DeFi 1.0은 해당 DeFi 프로토콜의 네이티브 토큰 인센티브를 LP 제공자들에게 주는 메커니즘을 통해서 유동성을 확보하고, 그에 따라서 유저들을 확보하였다.

하지만, 단점이 있었는데, 그것은 LP 제공자들이 yield가 높을 때 왔다가 낮아지면 떠나서 다른 DeFi 프로토콜에 또 안착하는 그런 문제가 있었다. 이에 따라서 DeFi 프로토콜들은 끊임없는 비용이 필요하고, 네이티브 토큰에 대한 매도 압박이 게속되었다.

DeFi 2.0

DeFi 1.0이 장기적으로 살아남을수 없다고 판단한 사람들은 새로운 DeFi 메커니즘을 만들기 시작하였고, 그것이 바로 Liquidity-as-a-Service 모델로, 유동성 자체를 프로토콜에서 관리하는 형태이다. 앞서 얘기한 Olympus DAO나 Fei 프로토콜이 여기에 해당한다.

Automaters, Enhancers, Extenders

유동성 공급의 새로운 모델 외에도 DeFi에는 automaters, enhancers, extenders라는 새로운 형태의 프로토콜이 만들어졌다.

Automater

먼저 automation protocol은 AMM, L1, 보상에 대한 유동성 포지션을 자동으로 리발란싱하고, auto-compounding 서비스를 제공한다. Convex finance의 경우 $CRV와 Curve LP 토큰을 재사용하여서 추가로 보상, 거래 수수료, 거버넌스 토큰을 받을 수 있다.

Enhancer

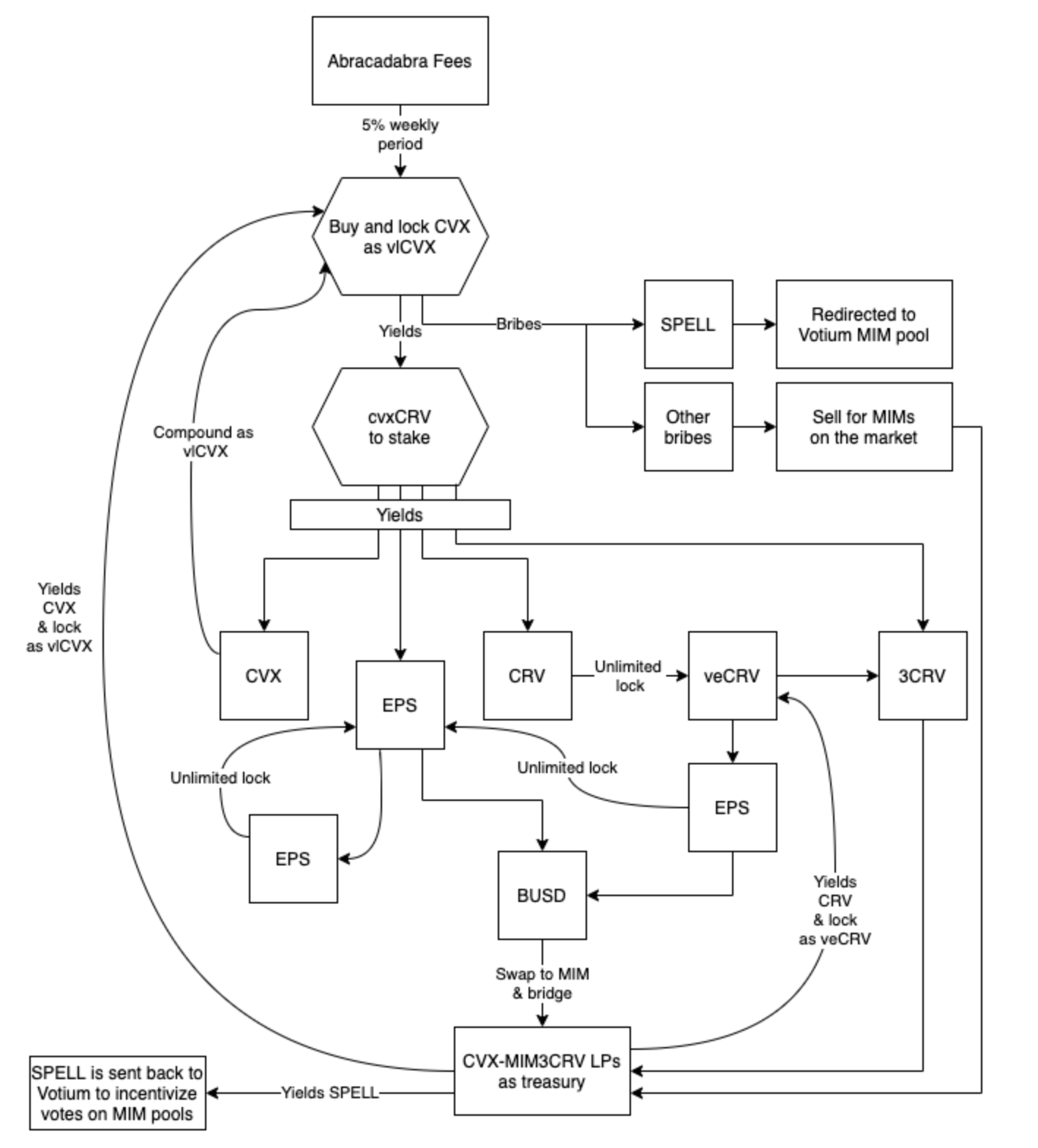

Enhancer는 기존에 존재하는 프로토콜에서 나온 아웃풋을 재사용해서 유저들에게 최적의 리턴을 주는 프로토콜이다. Abracadabra.money는 이자가 반영된 자산(interest bearing asset)을 통해 CDP(Collaterized Debt Position)을 만드는 프로토콜이다.

Extender

Extender는 여러개의 DeFi 프로토콜을 쌓는 프로토콜이다. Alchemix는 유저들의 담보 자산을 Yearn과 같은 yield aggregator에 다시 넣어서 담보가 자동으로 상환되는 self-repaying loan을 제공한다.

DeFi 전략

DeFi 프로토콜은 크게 4가지의 전략 중 하나를 사용한다.

이더리움 중심

Uniswap과 같은 프로토콜은 이더리움을 믿고, 가장 많고, 부자인 유저를 공략하려고 이더리움 네트워크와 L2에만 deploy하였다.

Spray and Pray

Sushiswap은 Uniswap과 반대로 EVM 호환가능한 체인에 모두 deploy하여서 최대한 많은 유저들을 공략하고, 핫한 자산들을 프로토콜에 합류시켰다.

Targeted EVM

Curve나 Aave의 경우에는 선별된 EVM 호환 체인에 deploy하였다.

독립 체인

Compound의 경우 여러 네트워크와 연결할 수 있는 독자적인 체인을 만들었다.

인덱스 펀드

Index Co-Op는 스마트 컨트랙트를 이용하여 커스텀 토큰 인덱스 펀드를 만드는 프로토콜이다. 현재 디파이 관련 토큰을 담은 DPI와 메타버스 관련 토큰을 담은 MVI등이 존재한다.

기존 DeFi의 약점

DeFi 프로토콜은 분산화되었다고 말할 수 있지만, 프론트엔드는 분산화되었다고 얘기하기 어렵다. Uniswap은 임의로 특정 토큰들을 디리스트하였고, 1inch는 US 이용자들을 프로토콜을 사용할 수 없도록 막았다. 프론트엔드 부분이 기존의 앱들과 동일하게 작동하는 현재, DeFi는 여전히 검열의 문제와 악의적인 코드가 프론트엔드에 심어질 수 있는 문제를 가지고 있다.

Homescreen

Homescreen은 Sia의 Skynet에서 만든 decetralized frontend 프로젝트이다. Homescreen을 통해서 앱을 실행하면, 자동으로 코드 전체를 다운받아서 유저의 분산화된 스토리지에 저장한다. 이렇기 떄문에, 유저는 원하는 대로 dApp을 수정하거나, 자유롭게 업데이트, 혹은 다운그레이드할 수 있다.

CeDeFi 붐

프랑스 은행 Societe Generale은 MakerDAO 거버넌스 포럼을 통해 그들의 채권 토큰을 담보로 2천만 달러의 DAI를 빌리는 것을 제안하였다. SocGen 외에도 EY는 블록체인 솔루션을 위하여 폴리곤과 협업을 발표하였고, VISA는 스테이블 코인 네트워크를 연결하는 레이어2 블록체인을 만들 계획을 가지고 있다.

보안성 이슈

지금보다 스마트 컨트랙트 보안 전문가나 보험 판매원이 되기 좋은 시대는 없다. 유저들의 자금은 항상 리스크에 있고, 이는 안전한 브라우져 월렛이라 해도 똑같다. 거래소나, 프로토콜들은 항상 exploit의 위험이 있다. 프로토콜들이 더 복잡해지면서 이러한 리스크는 더욱 심해졌다.

Nexus는 스마트 컨트랙트 보험 회사로 첫번째 암호화폐 보험 유니콘이다. Forta는 시스템의 보안성을 run-time으로 체크해주는 회사이다.

Two Rights Might Make A Wrong

이 이야기는 samczsun이라는 스마트 컨트랙트 보안 전문가가 SushiSwap의 $350mm 버그를 찾아서 해결하는 이야기이다. 프로토콜이 더 복잡하고, 레버러지하면서, 이러한 white hacker의 중요성은 더욱 커지고 있다.