1. 정의

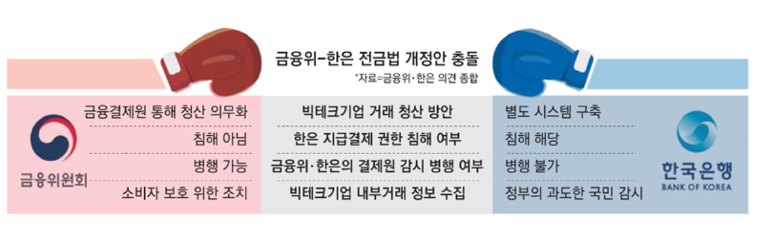

빅브라더법은 새로 상정된 전자금융거래법(전금법) 조항 중에서 네이버나 카카오와 같은 빅테크 기업의 결제정보 관리 방안에 따라 금융위원회와 한국은행이 충돌하며 나온 용어다.

조지 오웰의 소설인 ‘1984’에서 사회를 감독하고 통제하는 ‘빅브라더’에서 유래되었다.

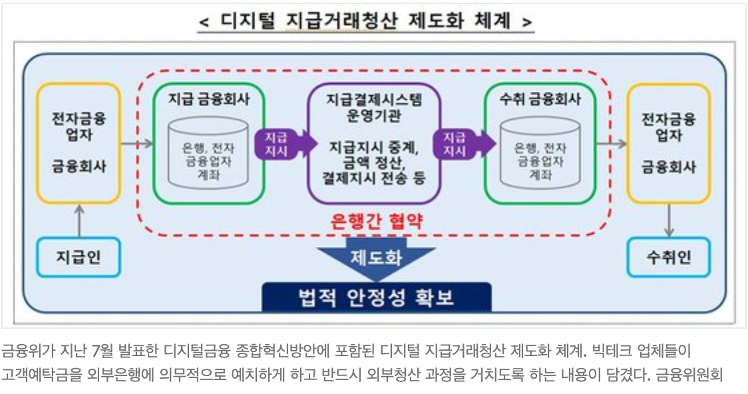

금융위는 빅테크 업체가 도산할 경우 돈을 떼일 수 있는 소비자들을 보호하기 위해서 청산기관 현황 정보를 확인하도록 한다는 입장이다. 그러나 한국은행은 정부의 빅테크 기업의 거래정보 수집에 반대하며, 지급 결제 시스템은 정부로부터 독립된 중앙은행에 맡겨야 한다는 입장으로 대립중이다.

2. 빅브라더법 유사 사례

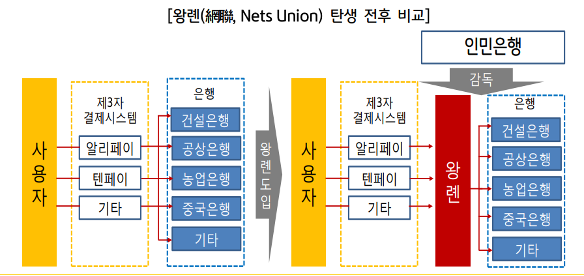

Case 1: 중국 ‘왕롄’

“왕롄” 은 지급결제 회사의 자금 결제의 거래 효율성과 자금 안전성을 제고하기 위해 설립된 지급청산기구다. 왕롄은 2018년 중국에서 모바일 결제가 폭발적으로 성장하던 시기에 도입되었다. 왕롄을 통한 거래에서의 지급은 주로 지급은행과 수취은행 간에 이루어졌으며, 왕롄은 중간에서 지급과 입금을 전달하고 거래 데이터를 축적하고 감독하는 기능을 수행했다.

3. 빅브라더법에 대한 이슈 사항

1) 찬성측

특수한 경우에만 거래 내역 확인:

금융위가 제한 없이 거래 내역을 확인하는 것은 사실이 아니다. 빅테크 업체의 도산으로 소비자가 해당 업체에 선불금을 돌려줘야 하는 특수한 경우에서만 거래 내역을 확인하는 것이다.

2) 반대측

개인정보 자기결정권 침해 & 개인정보보호법 ‘필요최소한의 수집 원칙’ 위배:

왕롄의 예시로, 빅테크 지급청산 대상은 빅테크와 은행간의 자금 지급 거래, 즉 외부 거래에 한정되어 있다. 이는 개인정보를 침해하며 모든 고객의 거래 정보를 정부가 들여다 보려는 빅브라더법과는 차이가 있다. 만약, 전금법 개정안 (빅브라더법)이 통과될 경우, 빅테크 기업 내부 거래 정보를 전부 들여다보는 세계 유일의 사례가 될 것이다.

4. 개인 견해 (5줄 이상)

카카오페이나 네이버페이는 고객의 소비 데이터를 수집하고 이를 활용하여 광고나 상품 판매를 통해 이익을 얻는다. 사실 토스, 카카오나 네이버와 같은 기업은 중국 ‘왕롄’의 해당 기업인 알리페이나 텐페이와 같은 대기업처럼 수익 모델이 다각화되어 있어 선불충전식 계좌 (비부금) 운용 수익 감소가 발생하더라도 전체 수익에 미미한 영향을 미칠 것이다. 그러나 그 이외에 비부금 운용 수익이 전체 수익에서 큰 중소 결제 플랫폼들은 경영에 어려움을 겪을 수 있을 것 같다.

또한 개정된 전금법이 도입될 경우의 금융위의 구체적인 운용 방식을 우선적으로 제시하지 않고, 빅테크 기업에게 고객 거래 내역을 요구하는 개정안을 도입하는 것은 개인정보를 침해하는 것으로밖에 보이지 않는다. 특수한 경우에서만 거래 내역을 확인하는 것은 어떤 방식으로 진행을 할 것이며, 보안 방식은 어떻게 처리할 것인지에 대해 구체적으로 제시를 해야 할 것 같다.

출처 및 참고 자료

빅브라더법 기사

https://www.mk.co.kr/news/economy/view/2021/02/159134/

https://www.edaily.co.kr/news/read?newsId=03066806628951504&mediaCodeNo=257

중국 왕롄, 은롄 관련 내용

https://www.kbfg.com/kbresearch/vitamin/reportView.do?vitaminId=1003863