1. 정의

파킹 통장 은 짧은 기간 돈을 넣어두고 언제든지 찾을 수 있는 수시입출금식 예금을 의미한다. 잠시 주차하듯이 돈을 맡겨 놓는다는 의미에서 유래되었으며, 고객 입장에서 언제든 돈을 넣고 뺄 수 있기에 조건이 유리한 쪽으로 자금이 쉽게 이동한다. 은행 입장에서 주거래고객과 수신 확보에 파킹 통장이 효과적인 수단이 될 수 있다.

cf. 수신: 고객으로부터 자금을 끌어들이는 것

2. 파킹 통장 관련 사례

Case 1: 하루만 맡겨도 금리 연3% .. 여윳돈 돈 잠시 ‘파킹’하고 가실게요 [2022.01.03]

금리 상승기에 오래 돈을 묶어두고 싶지 않지만 이자를 조금이라도 더 받고 싶은 금융 소비자에게 파킹 통장은 인기가 있다. 단, 파킹 통장에 가입 시 예치 한도와 우대 금리 조건을 꼼꼼히 확인해야 하며, 대포통장 방지를 위해 단기간 내 여러 금융 회사에서 파킹 통장을 개설하는 것이 불가능한 경우도 있다.

-

토스 뱅크: 예치 한도, 거래 시적 등의 조건 없이 연 2% 이자 지급

(2022년까지만 진행 / 내년부터 예치액 1억 초과금액에 대해서 연 0.1% 금리 적용) -

농협은행 ‘NH1934우대통장’: 만 19~34세 개인이 가입 가능하며 일별잔액 100만원까지 연 3% 금리 제공

-

신한은행 ‘한달애 저금통’: 입출금 계좌와 연결해 하루 최대 3만원, 월 30만원 넣을 수 있는 상품

-

웰컴저축은행 ‘직장인 사랑 보통예금’: 기본금리가 연 0.5%이지만 우대금리 조건 세 가지를 충족하면 1000만원까지 최대 연 2% 이자

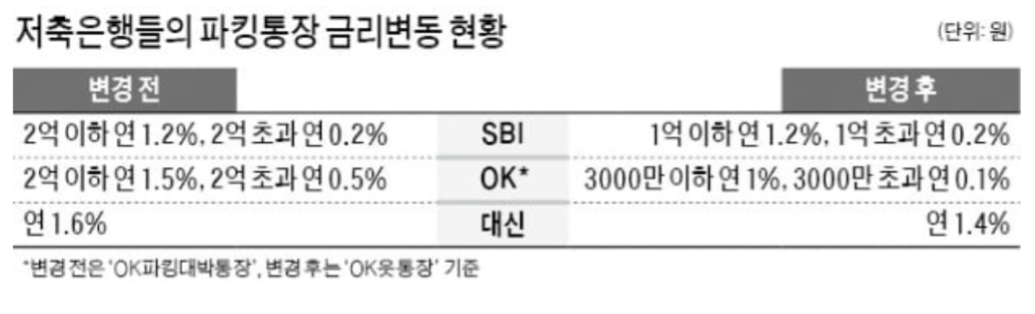

Case 2: 돈 너무 몰려… 저축은행 ‘파킹 통장’ 금리 인하 [2022.02.14]

‘금리 노마드족’인 젊은 세대가 특히 관심을 보이면서 SBI저축은행은 2019년 파킹 통장을 선보인 이후 20~40대 고객이 100% 이상 증가했다. 그러나 SBI와 OK 등 주요 저축은행이 파킹 통장의 금리 혜택을 줄이고 있다.

공모주 투자와 주식, 암호 화폐 시장으로 인해 파킹 통장에 큰 돈이 들어왔다가 빠졌다. 이로 인해 ‘수신 변동성’ 관리에 대한 우려가 커지고 이자 지급 부담이 커졌다. 또한, 대출 총량 규제로 적극적인 대출 영업을 하기 어려운 저축은행 입장에서, 증가한 수신액은 부담이 되었다.

cf. 공모주 투자: 비상장기업이 상장 (코스피나 코스닥에서 거래할 수 있게 만드는 것) 하면서 청약 과정을 통해 주식을 분배하는 것

3. 개인 견해 (5줄 이상)

초 저금리 시대인 지금, 금융 소비자 입장에서 이렇게나마 금리 혜택을 받을 수 있는 기회가 생긴다는 건 좋은 것 같다. 꾸준한 수입이 있지 않는 짠테크족들에게 소소하게나마 돈을 모을 수 있게 해주기 때문이다. 금융권 입장에서 이렇게 젊은 층의 소비자를 유입함으로써 결국 소비자들의 주거래 은행으로 자리매김할 수 있다는 점에서도 좋은 것 같다. 다만 아쉽게도, 저축은행의 금리 변동으로 인해 고객이 빠져나갈 수 있을 것 같다는 생각이 든다. 저축은행이 어떻게 타 금융 기업들과 차별화된 고객 유입 전략을 펼칠 지 궁금하다.

출처 및 참고 자료

[시사금융용어] 파킹 통장

https://news.einfomax.co.kr/news/articleView.html?idxno=4182462

한국경제, 하루만 맡겨도 금리 연3% .. 여윳돈 돈 잠시 ‘파킹’하고 가실게요 [2022.01.03]

https://www.hankyung.com/economy/article/2021122646261

한국경제, 돈 너무 몰려… 저축은행 ‘파킹 통장’ 금리 인하

https://www.hankyung.com/economy/article/2021122646261