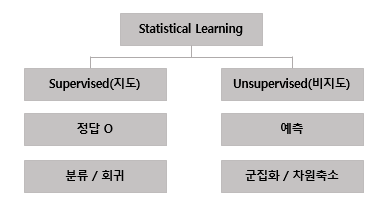

1. 통계 학습

: 데이터를 이해하기 위한 도구

지도 통계 학습(Supervised statistical learning)

- 데이터 (x,y)가 주어졌을 때, 통계 모델을 통해 f(x)를 찾아내는 활동

- 모델 f를 이용하여 새로운 값 x에 대해서 y값 예측

비지도 통계 학습(Unsupervised statistical learning)

- 입력 데이터 x만 주어지고, 숨겨진 구조 학습

- x,y 입력 data만 존재 => 입축력 관계 X

2. Supervised (지도 학습)

1. 용어

01. Prediction(예측)

- f(x)를 black box 취급하여 예측값인 y에 초점

- Direct Marketing

: 각 사람당 400 종류의 데이터를, 9만명에 대해 가지고 있을 경우, 누가 얼마나 기부금을 낼 것인지 알고 싶은 경우

02. Inferece(추론)

- x의 각 요소들이 얼마나 y에 영향을 미치는지에 초점

- 광고, 부동산

: 어떤 media가 매출에 영향을 미치는지

: TV광고는 매출에 어느 정도 영향을 미치는지

03. Parametric Methods

- 함수 형태는 정해져 있고 파라미터만 결정

STEP1 : 함수 형태 선택

STEP2 : 학습 데이터(training data)를 이용하여 파리미터 결정 - 선형 모델의 경우, p+1개의 계수만 결정

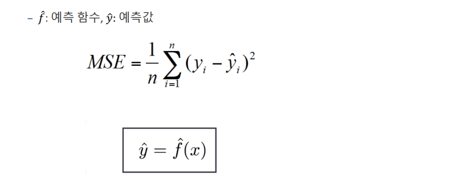

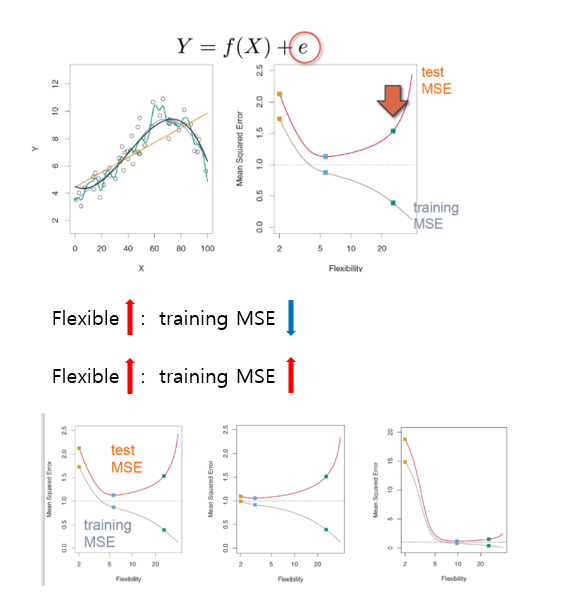

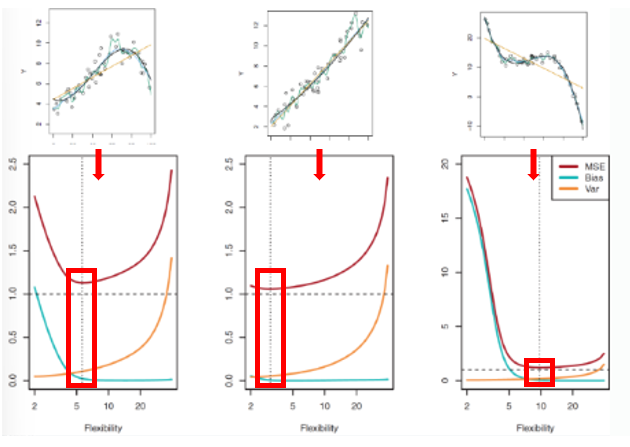

04. MSE(Mean Squared Error)'

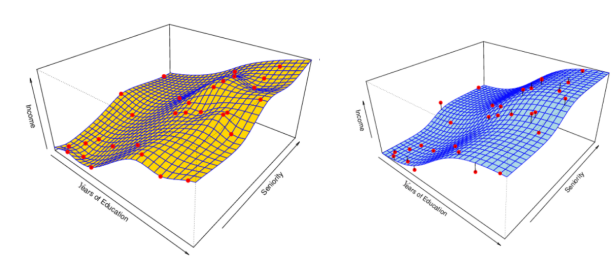

05. fitting

-

Overfit(과적합):과도하게 유연한 모델의 경우 오히려 예측 정확도가 떨짐

-

Greatefit(최적합)

-

Underfit(과소적합)

06. Train data vs Test data

- Train data : 모델 학습에 사용되는 데이터, 입력과 출력 간의 패턴과 관계를 학습, 일반화 하는데 사용

- Test data : 학습된 모델의 성능을 평가하기 위해 사용되는 데이터, 실제 성능 확인 역할

- Train MSE ≠ Test MSE

- Test data에 대한 MSE를 줄이는 것이 중요

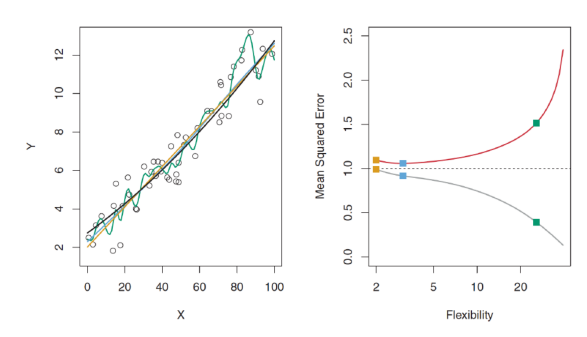

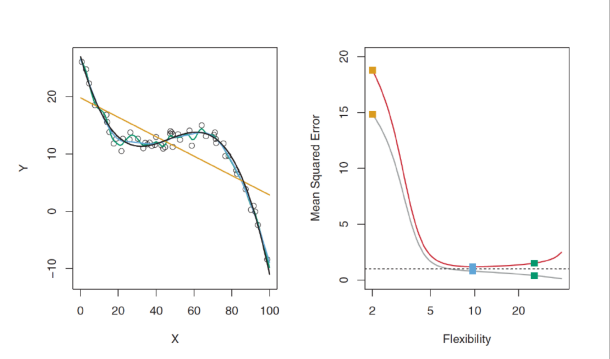

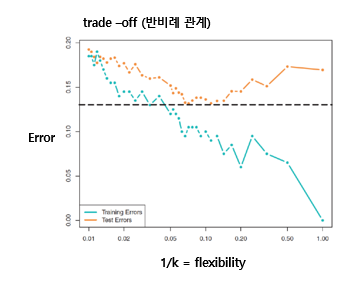

07. MSE 관계

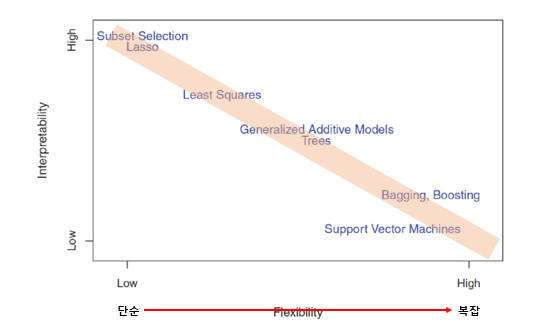

- Flexibility vs Interpretability (Trade off 관계)

- Irreducible ERROR까지 패턴을 찾기 위해 노력

-> MSE는 증가 (overfitting)

- 실제 f가 선형 함수인 경우

- 실제 f가 고차원 비선형 함수인 경우

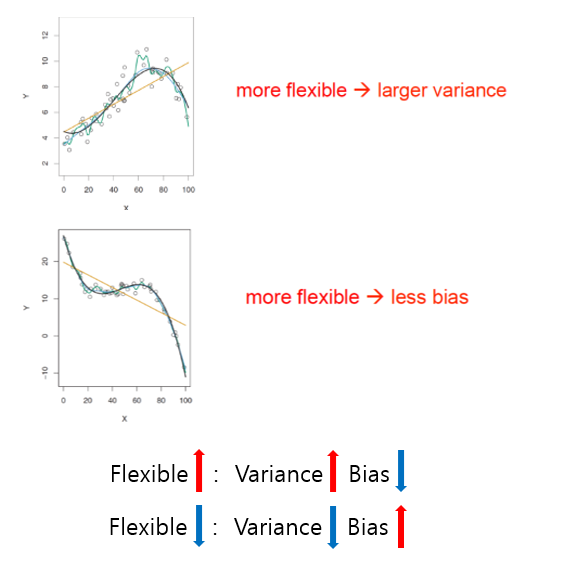

08. Bias-Variance Trade-off

- Bias : 모델의 예측값과 실제 값 간의 차이

- Variance : 모델의 예측값이 훈련 데이터에 대한 변동성

<결론>

- Vairance와 Bias 동시에 줄이기 불가

- Vairance와 Bias의 합이 최소가 되는점 -> GOOD

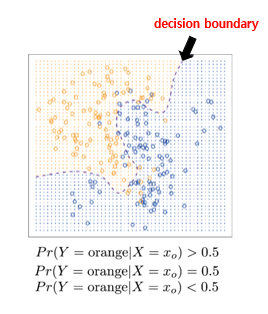

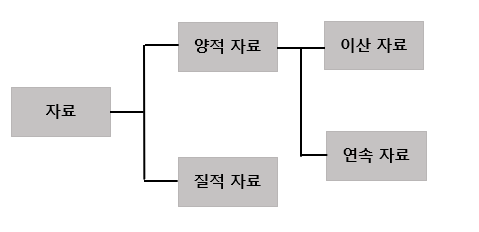

2. 분류 문제(Classification Problems)

: response Y -> quantitative가 아닌 qualitative/categorical

01. Bayes Classifier

: 데이터의 특징을 기반으로 각각의 클래스(카테고리)에 속할 확률을 계산하고, 가장 높은 확률을 갖는 클래스로 분류

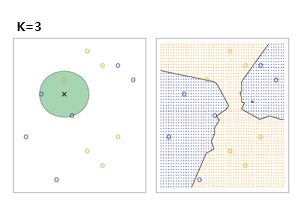

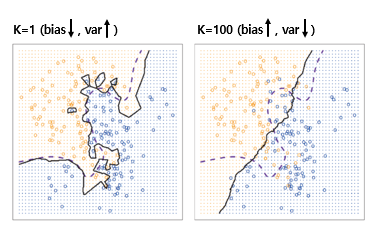

02. KNN(K-nearest neighbors classifier)

: 주어진 데이터 포인트의 주변에 위치한 K개의 최근접 이웃들을 기반으로 분류

03. Bayes vs KNN

- Bayes, KNN 비교 그래프

- K=1, K=100에서의 bias, var

- bias, variance의 error, flexibility

3. 선형 회귀(Linear Regression)

01. Background

-

자료

-

정규분포

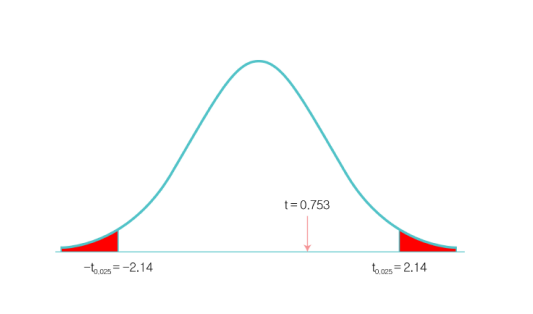

-

판정

02. 선형 회귀 (Linear regression)

: 입력 변수와 출력 변수 간의 선형 관계를 모델링하는 예측 알고리즘

: 주어진 입력 데이터와 해당하는 출력 값으로 최적의 선형 함수 찾기

-> 새로운 입력에 대한 출력 값 예측

(* 실제 regression 함수들은 선형 X)

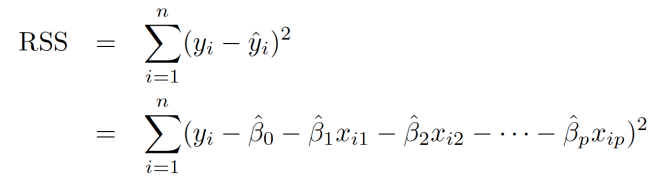

03. 파라미터 추정 : Least square

- 주어진 데이터를 기반으로 최적의 모델 파라미터 값을 찾는 과정

- 최소 제곱법(Least Square Method) 사용 -> 잔차 최소화

i번째 잔차 = 실제 출력 값(i) - 예측 값(i)

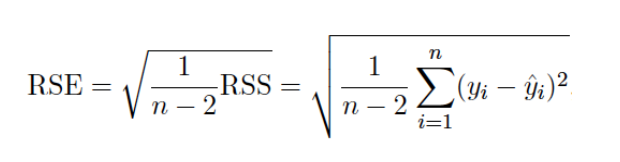

- RSS(Residual sum of squares)

: 모델의 적합도 평가RSS = Σ(실제 출력 값(i) - 예측 값(i))^2

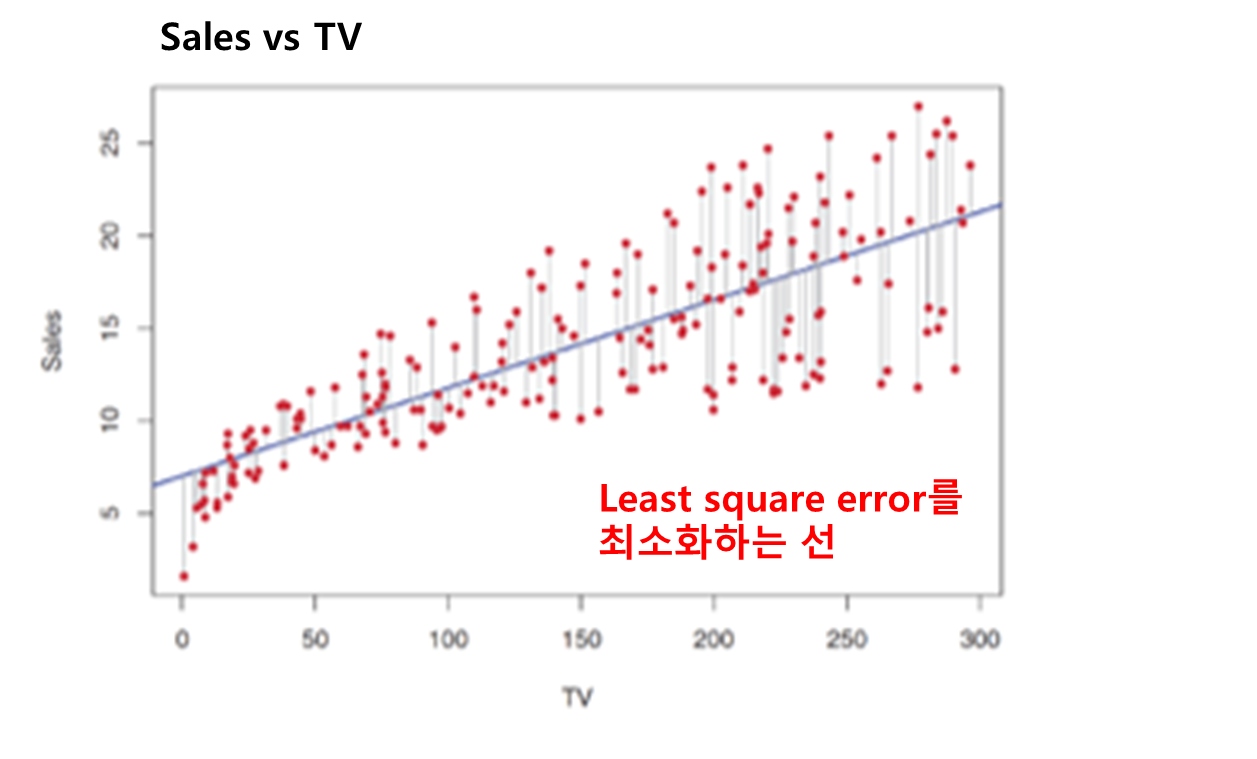

ex) Least square fit 예제

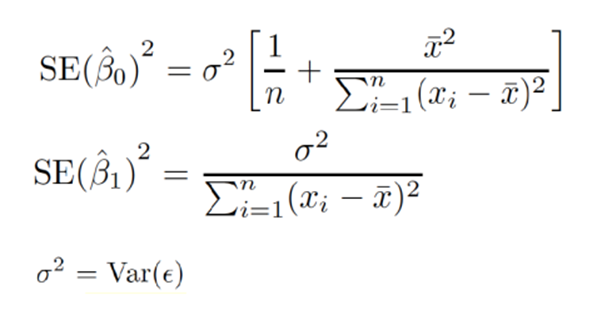

04. 모델 정확도 평가

표준에러 (Standard Error)

: estimate이 sample데이터에 대해 얼마나 바뀌는지 나태냄.

- 표본 평균 내에 존재하는 편차

- 참고 : 분산, 표준편자, 표준 에러

- X(i)가 넓게 퍼질수록 작은 SE값을 가짐

신뢰구간 (Confidence Interval)

- 표준 오차를 사용하여 신뢰구간 계산 가능

- 95% 신뢰 구간 : 95%의 확률로 해당 구간이 실제 파라미터값을 포함할수 있는 구간

05. 가설 테스트

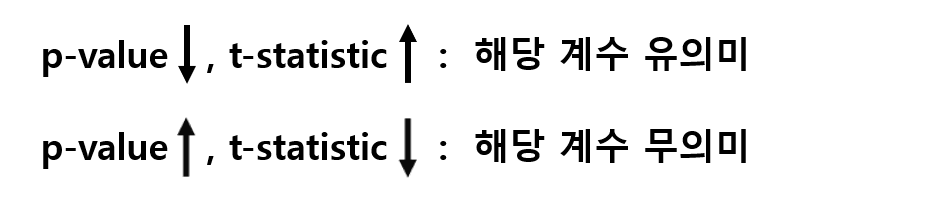

t-static

: Null가설을 제외 -> X와 Y사이에 linear 연관성이 있음

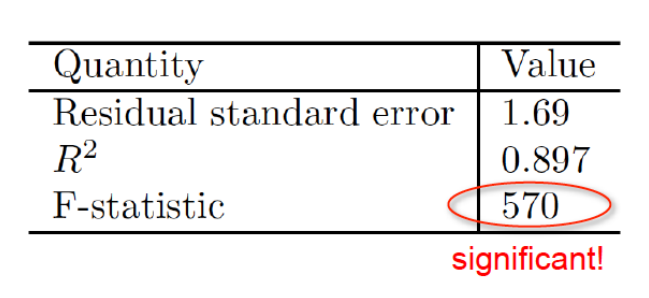

Linear Regression 모델 정확도 평가

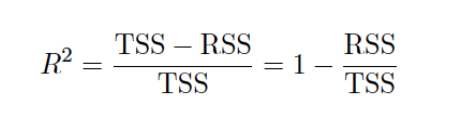

- RSE(Residual Standard Error)

- R^2 statistic

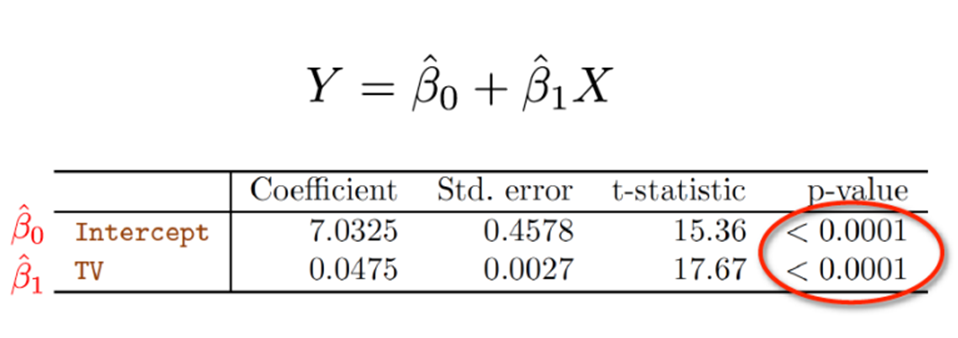

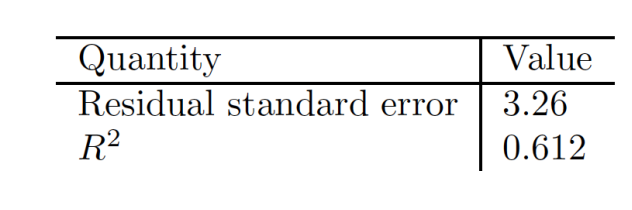

- 예제1 (Sales VS TV)

: RSE -> 실제 모델을 찾아더라도 3.26 만큼 실제값과 떨어짐

: 61%의 sales 변화율이 TV로 설명 가능

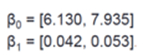

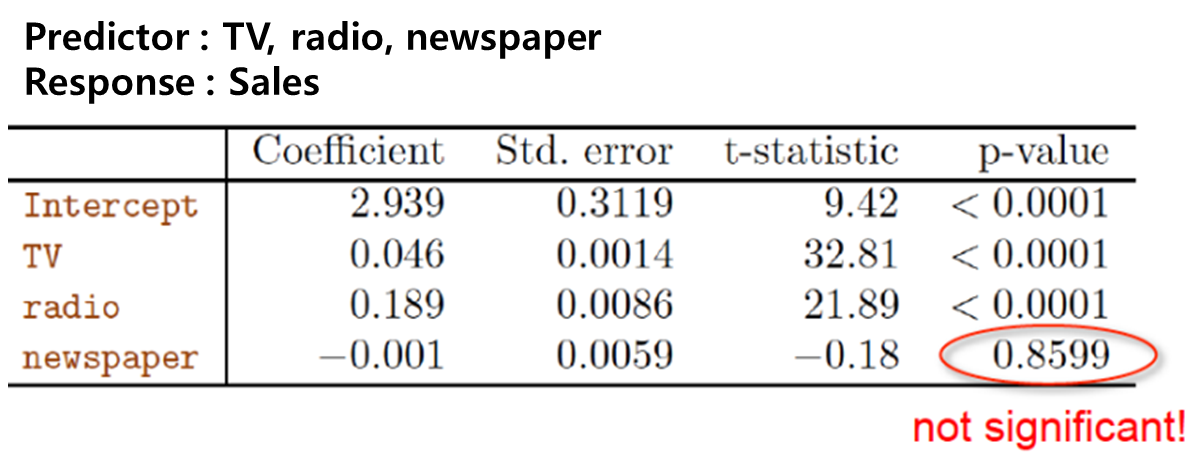

- 예제2 (광고)

: Coefficient(계수) -> 입력변수와 출력변수 사이의 관계, 0에 가까울수록 영향x

: Std.error(표준 오차) -> 계수 추정치의 정확성(표준 편차), 작을 수록 좋음

: t-statistic(t통계량) -> 계수 추정치와 표준 오차 비교

: p-value (p-값)

: F-statistic(f통계량) -> 선형 회귀 모델의 전체적인 적합도 평가

<다른 고려사항들..>

06. 질적 예측자 (Qualitative Predictors)

07. 상호 작용 효과 (Interaction effects)

08. 비선형 연관성 (Nonlinear relationship)