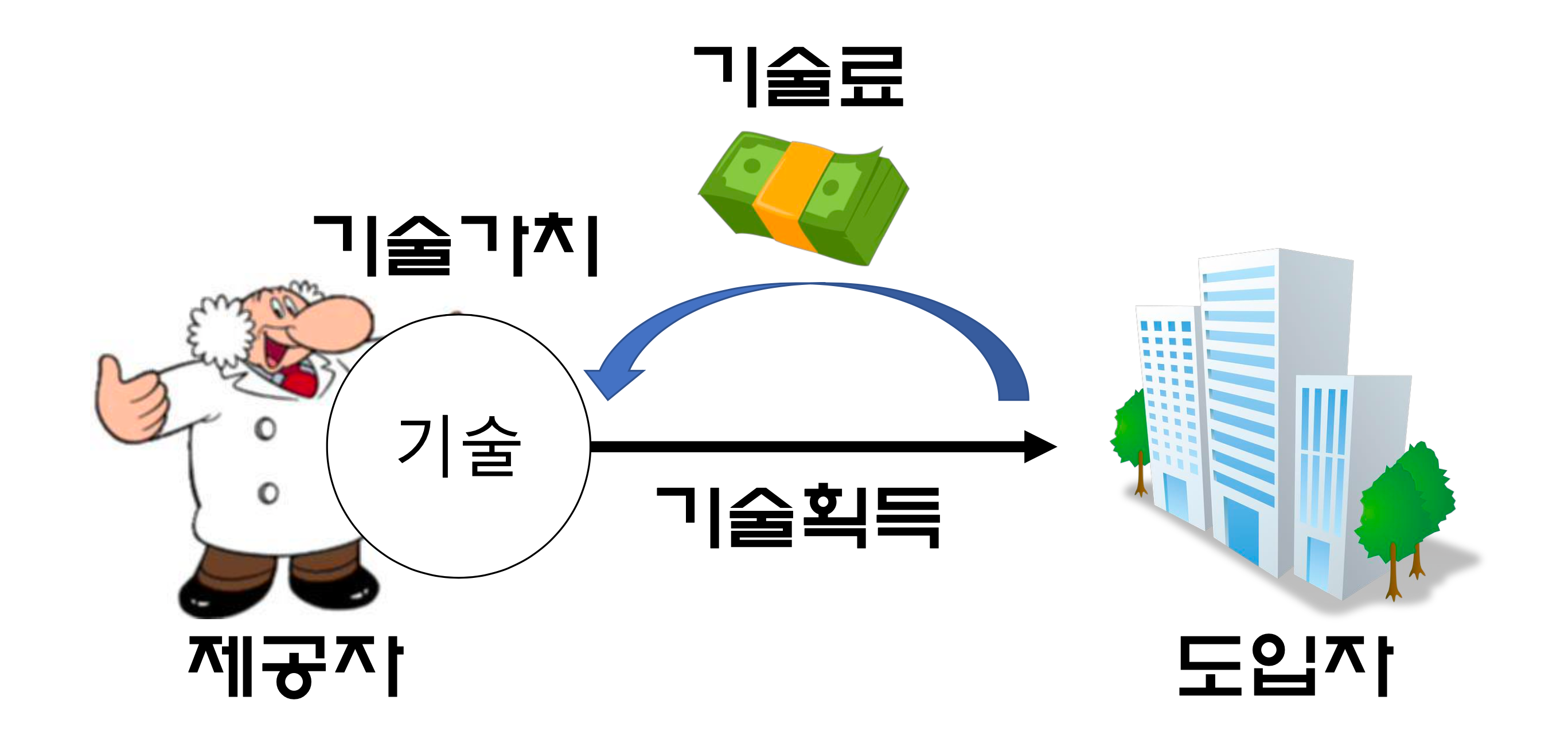

기술의 가치

- 도입자는 제공자에게 기술료를 제공하고, 기술을 제공받는다.

기술가치평가

목적

- 우리의 목표는 가장 첫번째 기술 이전 이다.

- 이 외에도 기술이 반드시 거쳐가야 하는 과정 중 하나이다.

기술가치평가 접근법

A. 비용 접근법

1. 원가 접근법

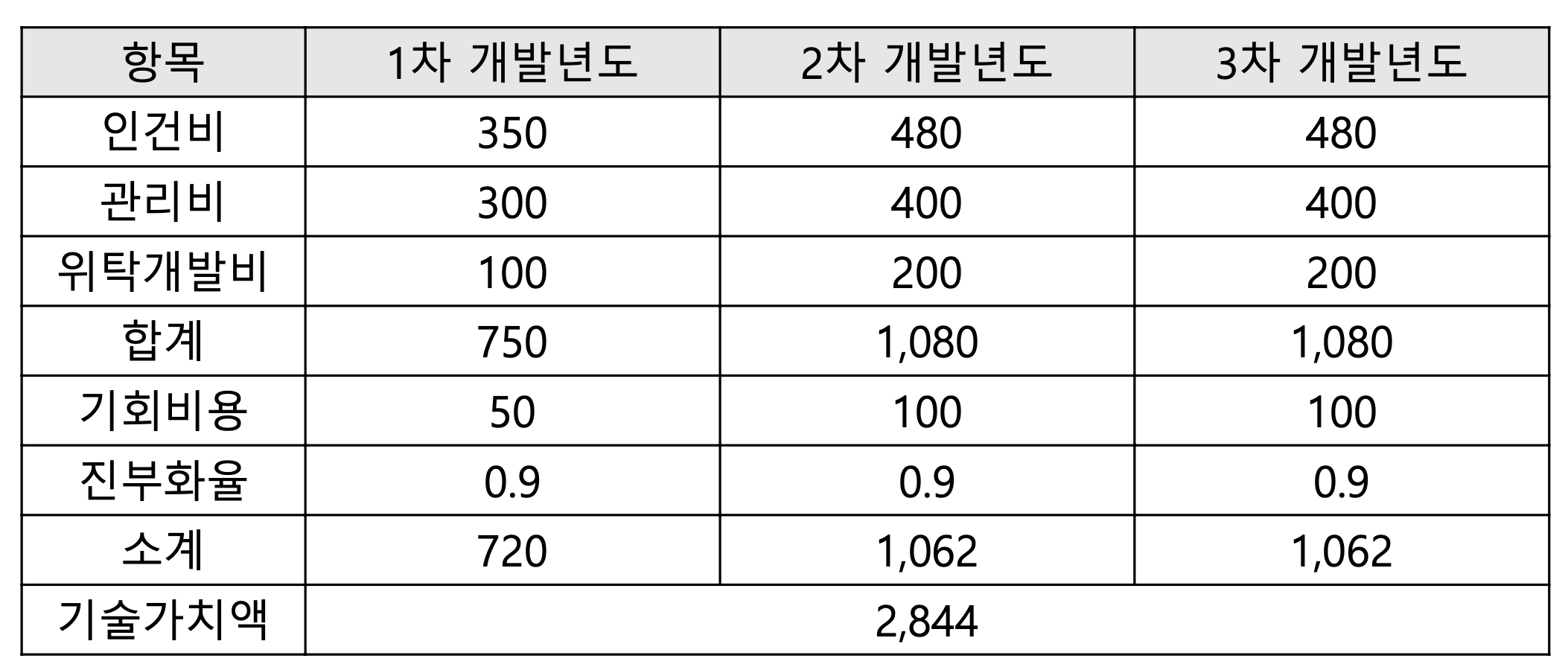

- 기술을 개발하는데 지금까지 사용된 비용을 기반으로 산출한다.

- 개발 원가에 대한 정보가 필요하다.

- 기회비용 : 이 돈으로 다른 선택을 했을때 얻었을수 있었던 돈

EX : 은행에 이 돈을 예치했을때 벌수 있었을 돈

진부화율

>> 기술의 가격을 떨어뜨리는 요인.

- 물리적 감가

- EX. 연구에 사용된 기계의 수명에 따른 감가상각

- 기능적 진부화

- 기술이 개발하는 과정에서 시간이 흐름에 따라 다른 기술의 개발로 인해 진부해지는것

- 주관적

- 경제적 진부화

- 처음에 기술 개발시와 나중의 경제적 상황의 차이

- EX. 그당시 투자한 1억과 지금의 1억의 가치는 다르다.

- 지금의 가치로 환산하여 계산한다.

유의점

- 과거에 기반, 미래 고려 부족함

- 원가 정보 필요

- 미래 예측 불가능한 초기에 사용

사용처

- 기간사업

- 저수지, 철공소, 원자로, 발전소, 인공위성 지상기지 등의 유형자산

B. 시장접근법

- 해당 기술과 유사한 기술이 거래관 가격을 참고해 산정한다.

- 시장가격속 기술의 절대/상대적 가치가 반영되어 있다 가정한다.

- 모든 고려대상이 반영이 되어 있다고 가정하는것.

예시

- 아파트 가격

유의점

- 참고할 거래가 없을 경우 불가능하다.

- 거래가 되더라도 가격을 공개하지 않을수 있다.

- 이전의 거래 내역과 구매하려는 기술의 차이를 고려하여 적용해야 한다.

현실적 어려움이 존재한다

C. 소득/수익 접근법

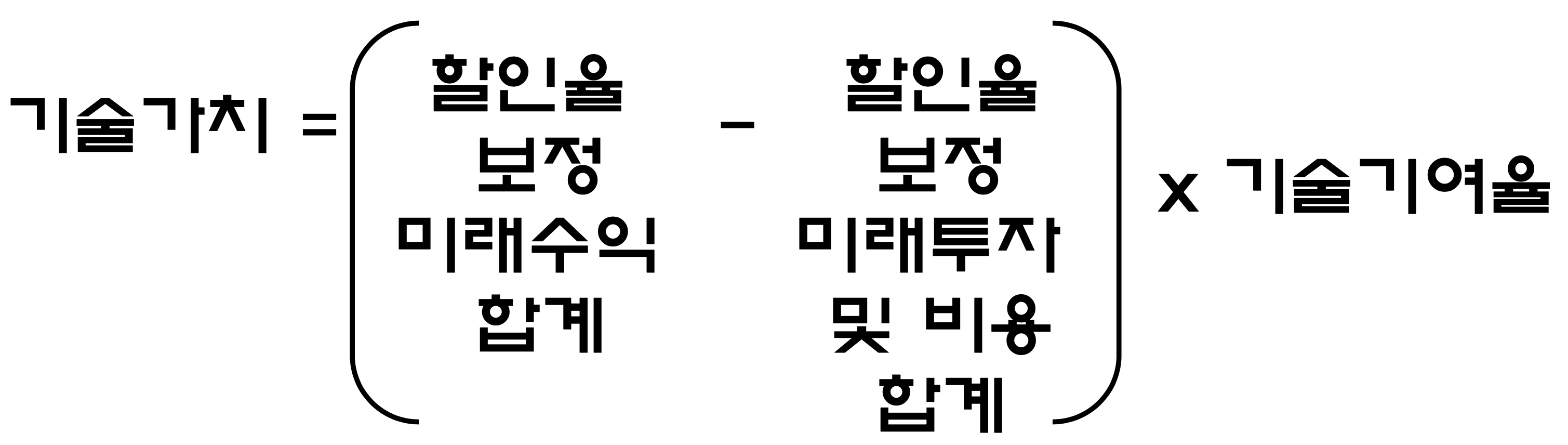

- 해당 기술이 기업에 가져다 주는 소득을 통해 가치를 측정한다.

- 미래 기대수익을 현재 가치로 환산한다.

- 가장 현실적인 방법

- 할인율 : 시간이 지나면 물가가 상승해 돈의 가치가 떨어지는것을 고려한다.

- 이자율

- 물가상승율

- 이를 고려해 (수익 - 투자금<필요한 비용>) 을 계산한다.

- 순수익에 본 기술이 기여하는 비율을 곱한것이다.

유의점

- 기술의 경제적 수명 고려

- 미래수익 예측의 추정값이 왜곡될수 있다.

- 예측이 어긋나면 큰일남

개발 상태에 따른 접근법

- 초기에 가까울수록 비용적 접근을 사용한다.

- 후기에 가까울수록 소득 접근법 사용한다.

만능 컴덕후 겸 번지 팬