Introduction

- Up to now -

Classical Approach: the parameter is adeterministicbutunknown constant- Assumes is deterministic

- Variance of the estimate could depend on

- In Monte Carlo simulations:

- runs done at the same , must do runs at each of interest

- Averaging done over data, No averaging over values

- From now on -

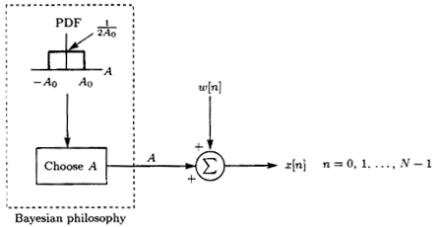

BayesianApproach : the parameter is a random variable whose particular realization we must estimate- Assumes is

randomwith pdf - Variance of the estimate

CAN'Tdepend on - In Monte Carlo simulations

- Each run done at a randomly chosen

- Averaging done over data

ANDover values

- Assumes is

Motivation

- Sometimes we have

prior knowledgeon some values are more likely than others - Useful when the

classicalMVUE does not exist because of non-uniformity of minimal variance →optimal on the average

To combat thesignal estimation problemestimate signalClassicalsolution :Bayesiansolution : the Wiener filter

Prior Knowledge and Estimation

- The use of

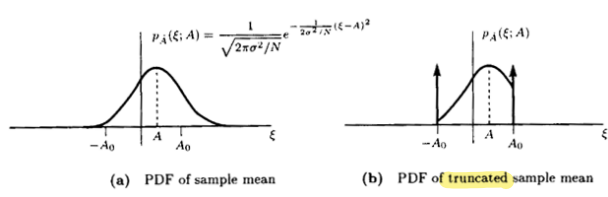

prior knowledgewill lead to a more accurate estimator Ex)DC Level in WGN- :

MVUE, but can beoutside of the range

- :

Mean squared error(MSE)- The

truncated sample mean estimatoris better than thesample mean estimator(MVUE) in terms of MSE - Using prior knowledge, is assumed to be a random variable,

→ The problem is to estimate the value of or the realization of

- The

Bayesian MMSE Estimation

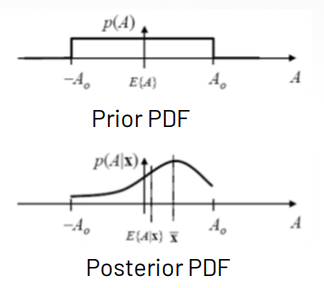

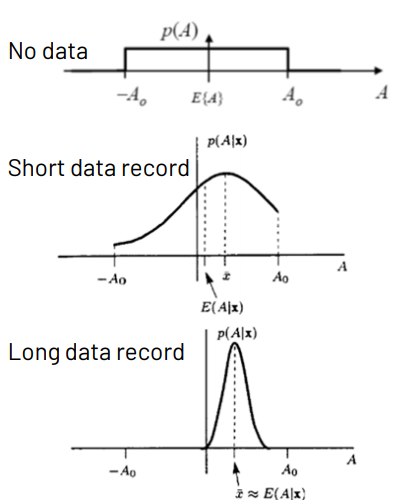

Bayesian MSE(Bmse)Bmseis minimized if isminimizedfor each

Ex)DC Level in WGN

- is a function of

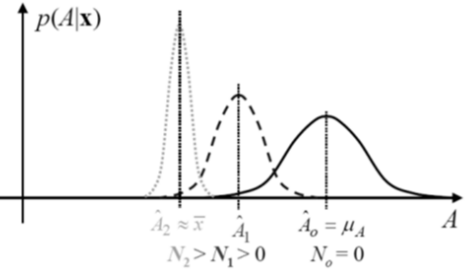

- MMSE estimator of before observing

- The posterior mean lies between and

- As

- In general,

Choosing a Prior PDF

- Once a prior PDF has been chosen, the MMSE is: usually difficult to obtain closed-form solution(numerical integration is needed

- Choice is crucial :

- Must be able to justify it physically

- Anything other than a

Gaussian priorwill likely result in no closed-form estimates

(previous example showed a uniform prior led to a non-closed form,

later exqmple shows a Gaussian prior gives a closed form) - There seems to be a trade-off between

- choosing the prior PDF as accurately as possible

- choosing the prior PDF to give computable closed form

Gaussian Prior PDF Example

Ex)DC Level in WGN - Gaussian Prior PDF

- As

improved performance with prior knowledge

-

Gaussian→Gaussian: reproducing property

→ Only mean and variance are recomputed

- Note

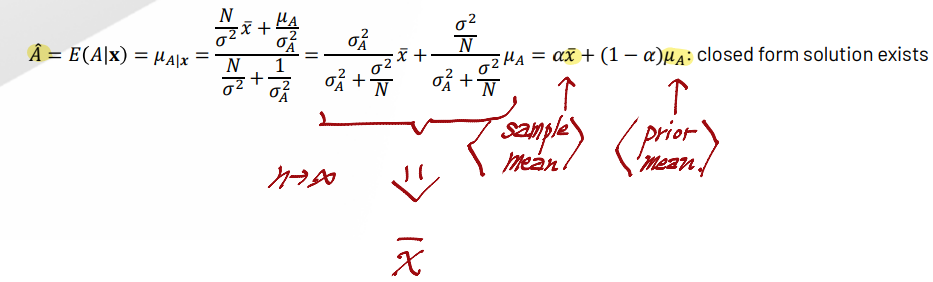

Closed-FormSolution for Estimate!- Estimate is weighted sum of prior mean & data mean

- Weights balance between prior info quality and data quality

- As increases...

- Estimate moves

- Accuracy moves

Gaussian Dat & Gaussian Prior gives Closed-Form MMSE Solution

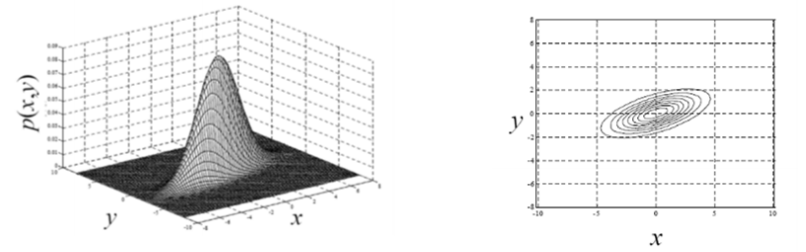

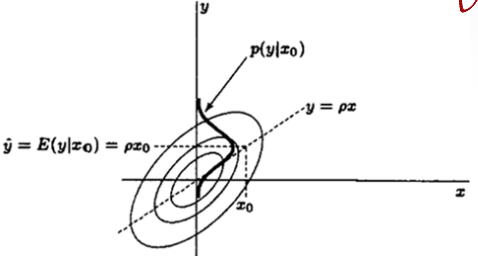

Bivariate Gaussian PDF

- If and are distributed according to a bivariate Gaussian PDF with

mean vector , covariance matrix

- The marginal (or individual) PDFs by integrating:

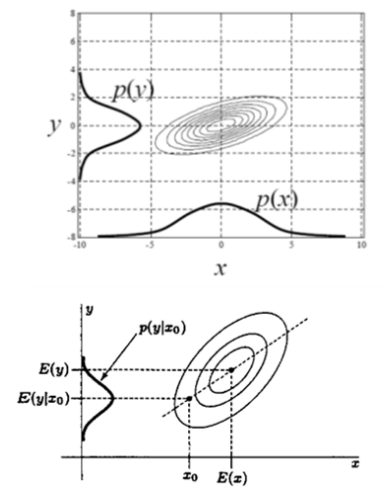

- The conditional PDF is also Gaussian and

- Prior PDF :

After observing , the posterior PDFIf is large then, variance reduction become larger

Multivariate Gaussian PDF

- Let and are jointly Gaussian with andso thatThen, is also Gaussian and,

AI, Security