Modeling

Data Load

import datetime

import sys

import os

import re

import io

import json

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import ta

from sklearn.preprocessing import StandardScaler

from sklearn.model_selection import GridSearchCV

from sklearn.model_selection import KFold

from sklearn.ensemble import RandomForestClassifier, BaggingClassifier

from sklearn.metrics import accuracy_score, precision_score, recall_score, confusion_matrix, f1_score, roc_auc_score, roc_curve

sys.path.append('/aiffel/aiffel/fnguide/data/')

from libs.mlutil.pkfold import PKFold

DATA_PATH = '/aiffel/aiffel/fnguide/data/'

data_file_name = os.path.join(DATA_PATH, 'sub_upbit_eth_min_feature_labels.pkl')

df_data = pd.read_pickle(data_file_name)

df_data['t_value'] = df_data['t_value'].apply(lambda x: x if x == 1 else 0)

df_data['t_value'].value_counts()

Scaling

X, y = df_data.iloc[:, 5:-1], df_data.iloc[:, -1]

sc = StandardScaler()

X_sc = sc.fit_transform(X)

Train, Test 분리

train_x, test_x, train_y, test_y = X_sc[:n_train, :], X_sc[-n_test:, :], y.iloc[:n_train], y.iloc[-n_test:]

train_x = pd.DataFrame(train_x, index=train_y.index, columns=X.columns)

train_y = pd.Series(train_y, index=train_y.index)

test_x = pd.DataFrame(test_x, index=test_y.index, columns=X.columns)

test_y = pd.Series(test_y, index=test_y.index)

# 학습 시간 단축을 위해 여기선 편의상 1000개의 데이터만 가져옵니다.

train_x = train_x[:1000]

train_y = train_y[:1000]

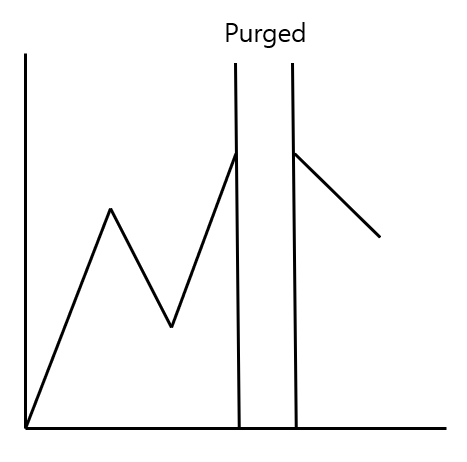

PK-FOLD 사용

학습데이터와 검증데이터를 나눌 때 두 시계열 사이의 연관성을 최대한 배제하기 위한 방법

자기 상관을 낮춤

gs_rfc_best.fit(train_x, train_y)

n_cv = 4

t1 = pd.Series(train_y.index.values, index=train_y.index)

# purged K-Fold

cv = PKFold(n_cv, t1, 0)

GridSearch CV

# 최대 20분정도가 소요됩니다. 시간이 부족하다면 파라미터를 조절하여 진행하세요.

bc_params = {'n_estimators': [5, 10, 20],

'max_features': [0.5, 0.7],

'base_estimator__max_depth': [3,5,10,20],

'base_estimator__max_features': [None, 'auto'],

'base_estimator__min_samples_leaf': [3, 5, 10],

'bootstrap_features': [False, True]

}

rfc = RandomForestClassifier(class_weight='balanced')

bag_rfc = BaggingClassifier(rfc)

gs_rfc = GridSearchCV(bag_rfc, bc_params, cv=cv, n_jobs=-1, verbose=1)

gs_rfc.fit(train_x, train_y)

gs_rfc_best = gs_rfc.best_estimator_

Modeling

gs_rfc_best.fit(train_x, train_y)

pred_y = gs_rfc_best.predict(test_x)

prob_y = gs_rfc_best.predict_proba(test_x)

confusion = confusion_matrix(test_y, pred_y)

accuracy = accuracy_score(test_y, pred_y)

precision = precision_score(test_y, pred_y)

recall = recall_score(test_y, pred_y)

print('=======================================================')

print(f'정확도:{accuracy}, 정밀도:{precision}, 재현율:{recall}')

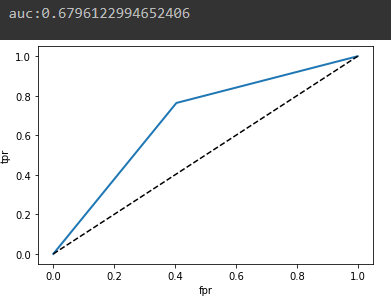

fpr, tpr, thresholds = roc_curve(test_y, pred_y)

auc = roc_auc_score(test_y, pred_y)

plt.plot(fpr, tpr, linewidth=2)

plt.plot([0, 1], [0, 1], 'k--') # dashed diagonal

plt.xlabel('fpr')

plt.ylabel('tpr')

print(f'auc:{auc}')

TPR : True를 True라고 정상적으로 예측

FPR : True를 False라고 잘못된 예측

ROC Curve가 좌상단으로 휠 경우 이진 분류를 잘한다는 뜻