앞 과정에서 시계열 분해를 통해 Trend, Seasonality, Residual로 분해 됨

만약 분리가 잘 된경우 Residual가 안정성이 존재하는 데이터가 됨

해당 원리를 이용하여 ARIMA를 통해 시계열 예측 모델을 만들 수 있음

ARIMA

AR + I + MA

AR(자기 회귀)

과거 값들의 대한 회귀로 미래를 예측

Residual 부분 모델링

주식값이 항상 일정한 균형 수준을 유지할 것이라고 예측하는 관점이 바로 주식 시계열을 AR로 모델링하는 관점

I(차분 누적)

이전 데이터와 d차 차분 누적의 합

Seasonlity 부분 모델링

MA(이동 평균)

Trend 부분 모델링

주식값이 최근의 증감 패턴을 지속할 것이라고 보는 관점이 MA로 모델링하는 관점

위의 총 3가지 관점을 통해 2가지의 AR, MA 사이에서 적정한 값을 찾아감

ARIMA Parameter

p : AR(자기 회귀)의 시차

d : I(차분 누적) 횟수

q : MA(이동 평균)의 시차

일반적으로 p or q 하나는 0임

>> 많은 시계열 데이터가 AR, MA중 하나의 특성만 가짐

ARIMA Parameter 적정 값 찾기

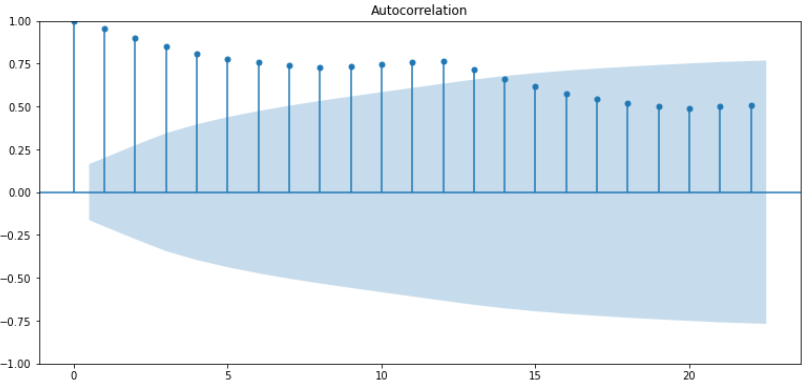

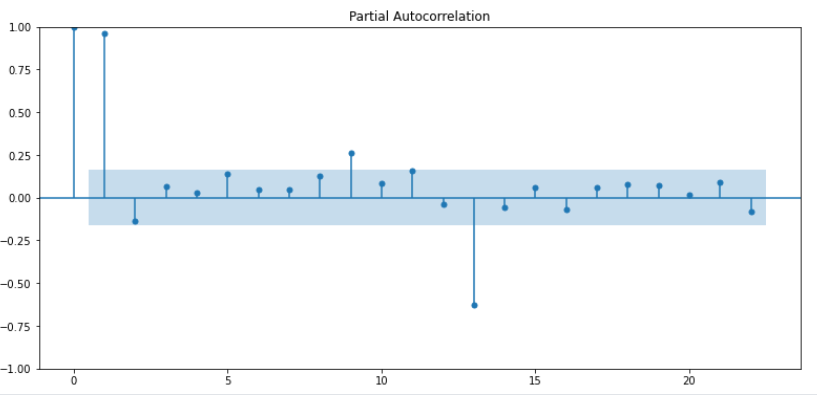

적절한 Parameter을 고르기 위한 방법으로 ACF, PACF가 존재

ACF

시차(Lag)에 따른 두 변수 사이의 모든 관련성을 측정

MA모델의 q 결정

PACF

다른 변수의 영향력을 배제하고 두 시차의 변수의 관련성만 측정

AR모델의 p 결정

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

plot_acf(ts_log) # ACF : Autocorrelation 그래프 그리기

plot_pacf(ts_log) # PACF : Partial Autocorrelation 그래프 그리기

plt.show()

ACF에서 q는 점차 감소하고 있기에 1에 유사하지만 적절하다고는 설명하지 못함

PACF에서 p가 2 이상인 구간에 거의 0에 가까워지고 있기 때문에 p의 경우 1이 적합함

0이면 아무런 상관도 없는 데이터

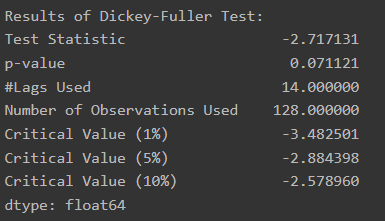

d차 차분을 구한 이후 안정된 상태인지 확인해야함

# 1차 차분 구하기

diff_1 = ts_log.diff(periods=1).iloc[1:]

diff_1.plot(title='Difference 1st')

augmented_dickey_fuller_test(diff_1)

p-value 0.07

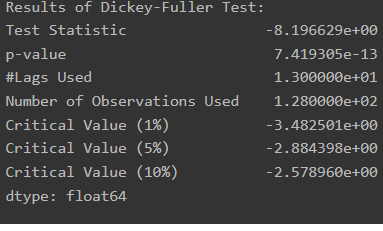

# 2차 차분 구하기

diff_2 = diff_1.diff(periods=1).iloc[1:]

diff_2.plot(title='Difference 2nd')

augmented_dickey_fuller_test(diff_2)

확실히 1차 차분에 비해 안정된 모습이나 d값을 변경해가며 확인해봐야함

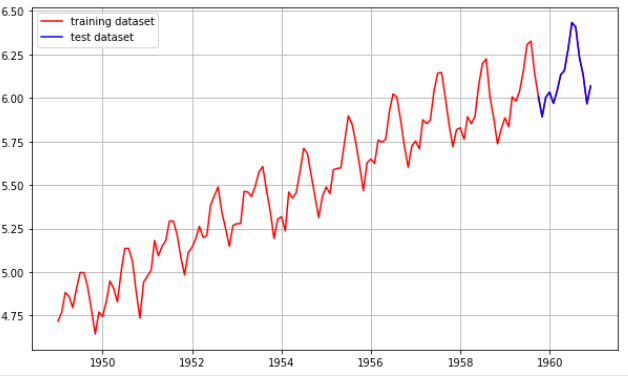

학습 데이터 분리

train_data, test_data = ts_log[:int(len(ts_log)*0.9)], ts_log[int(len(ts_log)*0.9):]

plt.figure(figsize=(10,6))

plt.grid(True)

plt.plot(ts_log, c='r', label='training dataset') # train_data를 적용하면 그래프가 끊어져 보이므로 자연스러운 연출을 위해 ts_log를 선택

plt.plot(test_data, c='b', label='test dataset')

plt.legend()