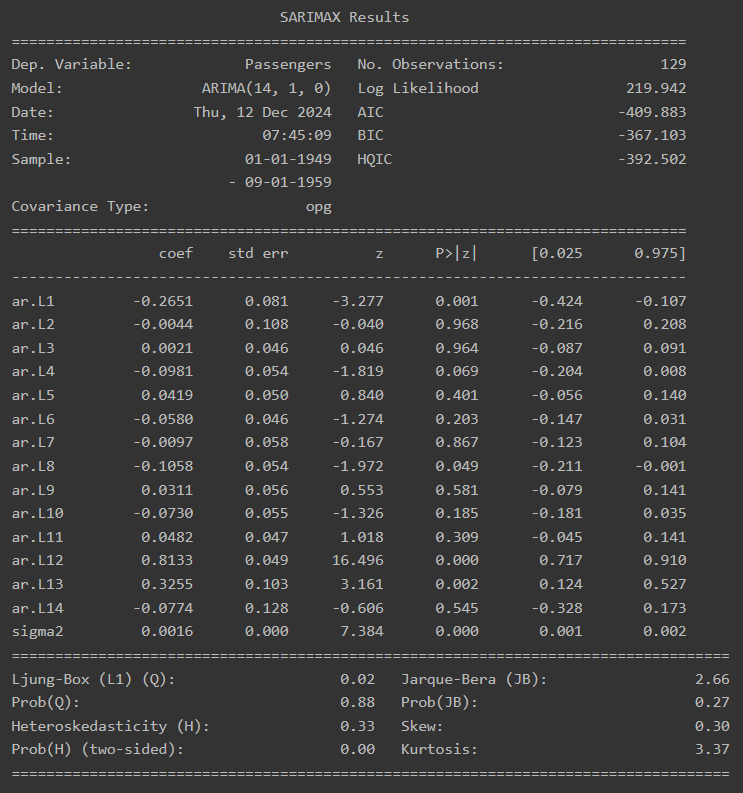

ARIMA 모델 훈련

import warnings

warnings.filterwarnings('ignore')

from statsmodels.tsa.arima.model import ARIMA

# Build Model

model = ARIMA(train_data, order=(14, 1, 0))

fitted_m = model.fit()

print(fitted_m.summary())

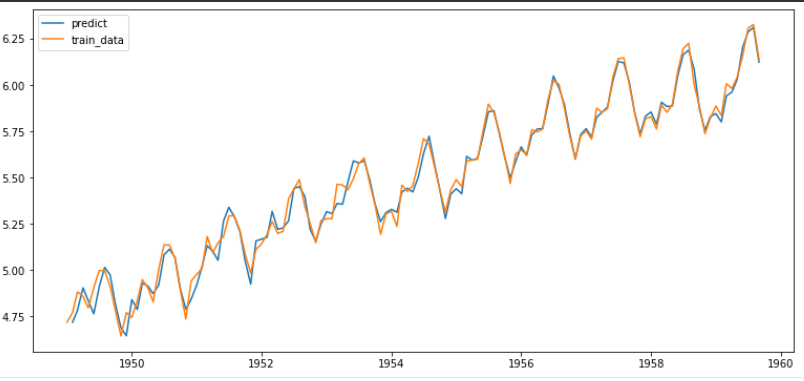

fitted_m = fitted_m.predict()

fitted_m = fitted_m.drop(fitted_m.index[0])

plt.plot(fitted_m, label='predict')

plt.plot(train_data, label='train_data')

plt.legend()

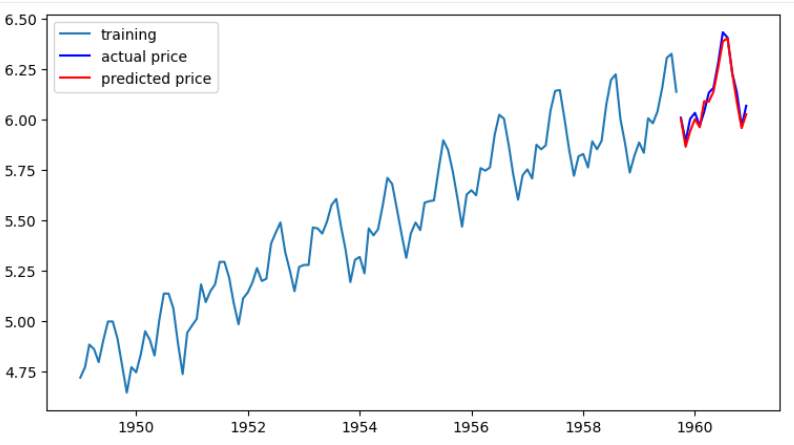

Model Prediction

model = ARIMA(train_data, order=(14, 1, 0)) # p값을 14으로 테스트

fitted_m = model.fit()

fc= fitted_m.forecast(len(test_data), alpha=0.05)

fc_series = pd.Series(fc, index=test_data.index)

# Plot

plt.figure(figsize=(9,5), dpi=100)

plt.plot(train_data, label='training')

plt.plot(test_data, c='b', label='actual price')

plt.plot(fc_series, c='r',label='predicted price')

plt.legend()

plt.show()

예측을 성공한 모습

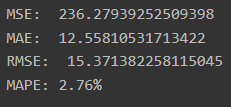

Log변환을 하여 사용하였기에 오차 계산을 위해 원본 데이터 복원

from sklearn.metrics import mean_squared_error, mean_absolute_error

import math

mse = mean_squared_error(np.exp(test_data), np.exp(fc))

print('MSE: ', mse)

mae = mean_absolute_error(np.exp(test_data), np.exp(fc))

print('MAE: ', mae)

rmse = math.sqrt(mean_squared_error(np.exp(test_data), np.exp(fc)))

print('RMSE: ', rmse)

mape = np.mean(np.abs(np.exp(fc) - np.exp(test_data))/np.abs(np.exp(test_data)))

print('MAPE: {:.2f}%'.format(mape*100))

MAPE 기준 2%의 오차율을 나타내고 있음