interest term structure를 활용하면 이자를 교환(swap)하는 swap의 가격을 쉽게 구할 수 있다.

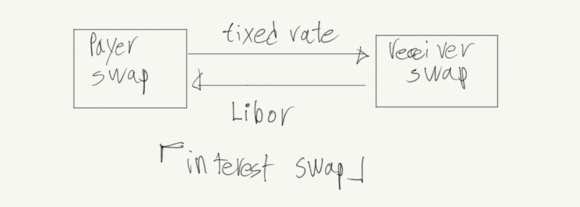

swap은 다양한 종류가 있지만 가장 기본이 되는 것은 고정이자와 변동이자를 교환하는 interest rate swap이 기본이다.

그림에서 보듯이 고정이자(fixed rate)를 지불하는 포지션을 payer swap이라고 하고 반대로 변동이자(Libor)를 지불하는 포지션을 receiver swap이라고 한다.

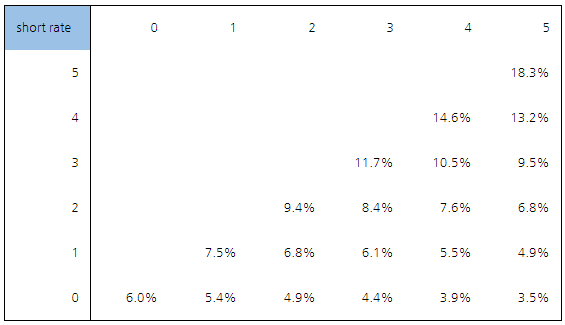

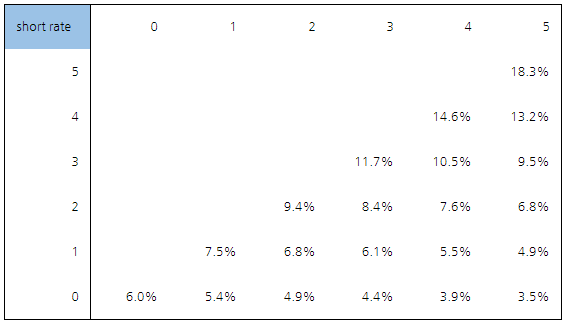

위와 같은 short rate lattice가 있다고 하자. y축은 state, x축은 t를 의미한다.

swap의 가격은 [변동금리-고정금리]의 위험중립 가격일까? 아니다. 그렇게 단순하지만은 않다.

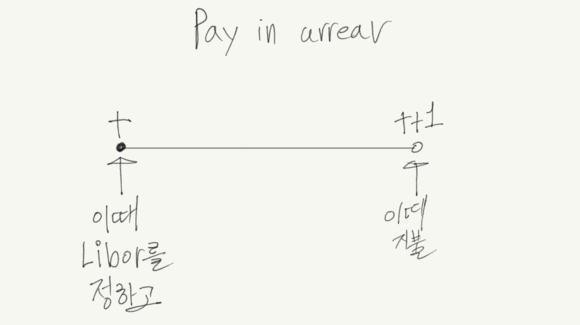

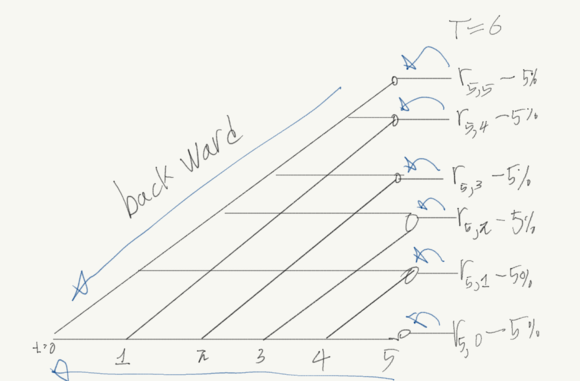

swap은 pay in arrear방식으로 이뤄진다.

위 그림과 같이 t+1기에 지불할 변동이자는 t기에 고정시킨다.

즉 payer swap의 t+1기 현금 흐름은

위와 같다.

-interest rate swap pricing

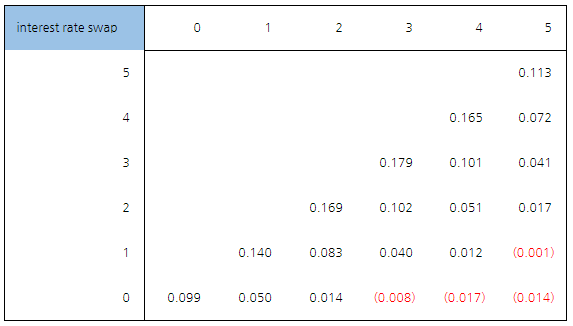

위의 lattice를 가지고 5%의 fixed rate를 만기 까지 지불하는 interest rate swap의 가격을 구해보자.

payment는 pay in arrear 방식으로 이뤄지기 때문에 t=1에서 t=6까지 이뤄진다.

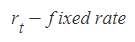

t=6의 pay off는 다음과 같다.

r5-fixed rate

우리는 t=6의 payoff를 할인해 주어 t=5의 가치를 구한다.

(r5-fixed rate)/(1+r5)

만기의 노드들의 가치를 구한뒤 backward 방식으로 가치를 산정하면 된다. 다만 이자의 swap은 매 기에 일어 나기 때문에 계산에 포함 시켜야 한다.

만기를 제외한 각 노드의 가치는

아래는 위의 식을 활용해 만든 표이다.

interest rate swap의 가격은 0.099이다.