금융공학

1.FE: arbitrage

\-개념.arbitrage(재정거래/차익거래)?재정거래 혹은 차이차익거래를 일컫는 arbitrage는 동일 상품이 가격이 다를 때 이를 매매하여 차익을 얻으려는 방법을 말한다.일물일가의 법칙?동일한 현금흐름을 제공하는 금융 상품의 가격은 합리적인 시작에서 같다. 이를

2.FE: fixed income bond(고정금리부 채권)

c/(1+r) 채권의 종류는 다양하다. 하지만 채권의 기본형태인 고정금리부 채권을 이해할 수 있어야 다른 채권들도 쉽게 응용이 가능하다. 1.채권의 요소\-face value(액면가): 만기시 상환되는 원금(F라고 표기)\-coupon rate(표면금리): 채권은 액

3.FE. floting rate bond(변동금리부 채권)

고정금리부 채권의 가격책정을 공부했으니 이제 변동금리부 채권의 가격책정 방법에 대해서 알아보자. 고정금리부 채권은 이자지급일에 F(액면가)에 표면금리(r)를 곱해 고정된 금액인 c(표면이자를) 받고 만기에 액면가와 표면이자를 받게 된다. 반면에 변동금리부 채권은 금

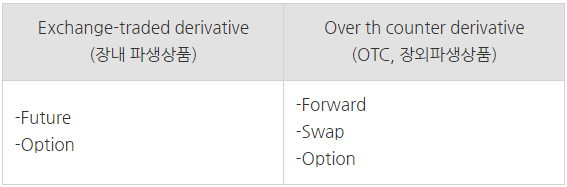

4.FE. 파생상품 기초

많은 파생상품이 있지만 그 중에 기본적인 파생상품 Forward(선도), Future(선물), Swap(스왑), Option(옵션)의 특징을 살펴보도록 하자네이버 시사경제 용어 사전에서 파생상품 정의를 살펴보면 주식과 채권 등 전통적인 금융상품을 기초자산으로 하여

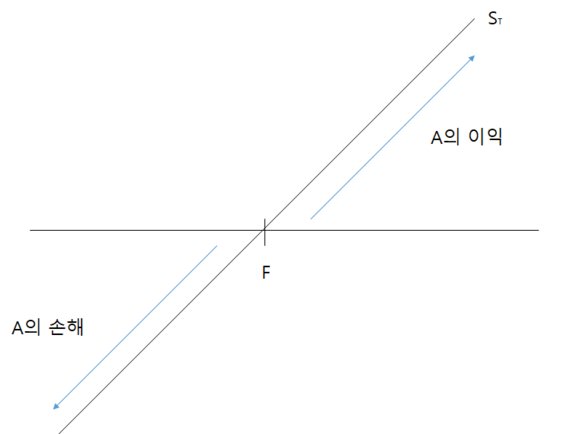

5.F.E. Forward(선도)

앞에서 살펴본바로 Forward는 OTC(장외 파생상품)(비규격화, 높은 채무불이행 위험)이자 Forward commiment로 반드시 계약을 이행해야하는 의무를 가진 상품이다. 네이버 국어 사전에서 선도계약아라 함은"미래의 일정한 시점에 쌍방이 합의한 가격에 자산

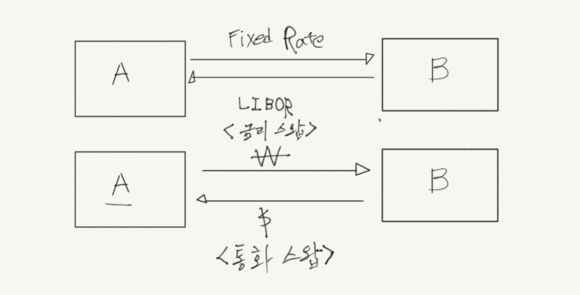

6.F.E Swap

서문: 최근 한미 통화 스왑이 이뤄졌다. 시장의 변동성이 높아진 많큼 많은 투자자들의 돈이 달러로 몰리며 가격이 치솟았다. 한국의 통화스왑의 목적은 치솟은 환율을 방어하는 것이고 시장에 유동성을 공급하는 것이다.Swap은 바꾸다, 교환하다를 의미한다. 파생상품 답게 다

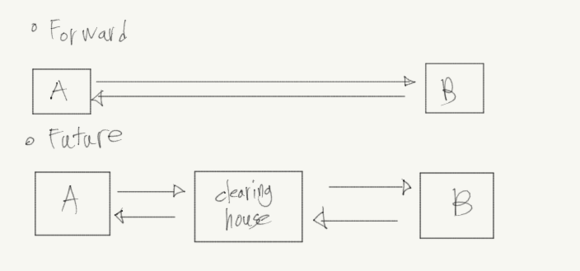

7.F.E Future 선물

선물 정의: 파생상품의 한 종류로 선매후물(선매매, 후물건 인수도)의 거래방식을 말한다. 즉, 상품이나 금융자산을 미리 결정된 가격으로 미래 일정 시점에 인도, 인수할 것을 약속하는 거래 forward와 future는 미래의 특정 시점에 정해진 가격으로 기초자산을 거

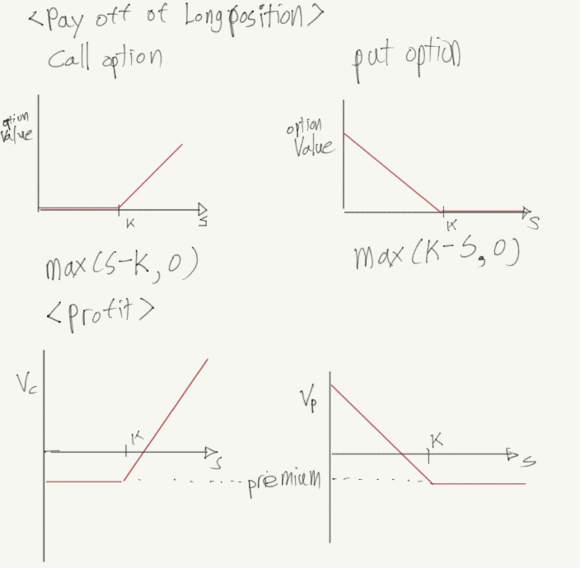

8.F.E. option (옵션)

옵션의 정의: 미리 정해진 조건에 따라 일정한 기간 내에 상품이나 유가증권 등의 특정자산을 사거나 팔 수 있는 권리를 말한다.옵션은 파생상품 4형제(선도, 선물, 스왑, 옵션)중 가장 이질적이고 비선형적인 페이오프를 가지고 있기 때문에 직관적인 이해도 어렵다. 찬찬히

9.F.E. multi periods binomial model option pricing(다기간 이항 모델 옵션 가격 산정)

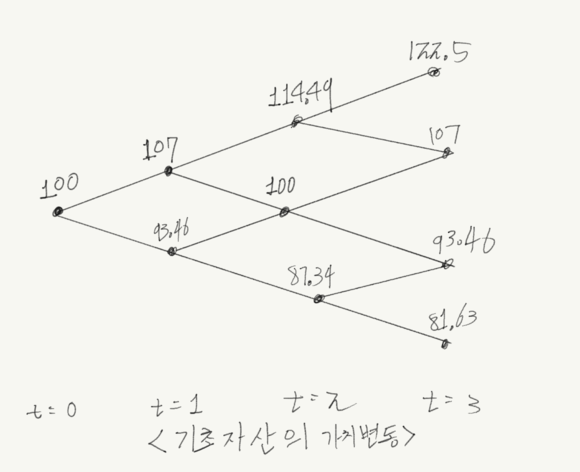

이전 까지 1기간에 벌어진 기초자산가격의 변동을 이항분포로 만들어 위험중립확률의 기댓값으로서 가격산정을 했습니다. 우리가 사용한 로직을 이용한다면, 기간이 길어짐에도 불구하고 똑같은 방법으로 파생상품의 자산을 구할 수 있습니다. 물론 계산은 복잡해 지기 때문에 엑셀을

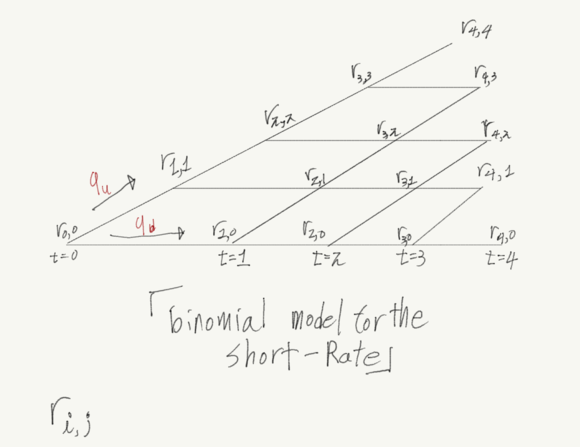

10.F.E. Pricing Bond with Term Structure lattice model (기간 구조 격자 모델을 사용한 채권 가격 산정)

이자율 기간 구조 모델을 통해서 채권의 파생상품들의 위험중립가격을 산정(risk neutral pricing)할 수 있다. 오늘은 간단하게 zero coupon bond의 가격을 구하는 방법을 알아 보겠다. 이자율 기간구조 모형은 다음과 같다. 기존에 binomial

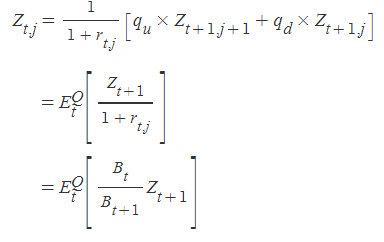

11.F.E. Risk Neutral pricing with the Cash-account(위험 중립 가격 산정)

cash-account(B)는 short-rate lattice를 이용한 pricing에서 유용하게 활용될 수 있다. cash-account는 각 기간 동안 short-rate의 이자를 받는 특정 증권을 말한다. 계산의 용의성을 위해 활용되기 때문에 t=0에 B0의

12.F.E. Bond Forwards and Bond Futures(채권 선도와 채권 선도)

지난 시간엔 interest term structure를 이용하여 zero coupon bond의 가치를 평가해 봤다. 이번 시간에는 채권의 파생상품인 bond forward(선도)와 future(선물)의 가치를 비교하여 평가해 보겠다. forward와 future는

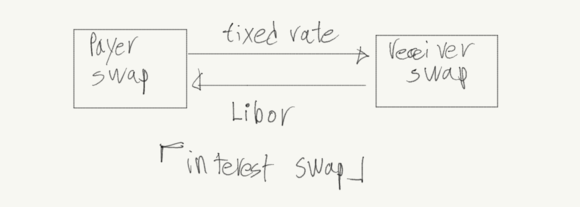

13.F.E. 스왑 가격 결정

interest term structure를 활용하면 이자를 교환(swap)하는 swap의 가격을 쉽게 구할 수 있다. swap은 다양한 종류가 있지만 가장 기본이 되는 것은 고정이자와 변동이자를 교환하는 interest rate swap이 기본이다. 그림에서 보듯