지난 시간엔 interest term structure를 이용하여 zero coupon bond의 가치를 평가해 봤다. 이번 시간에는 채권의 파생상품인 bond forward(선도)와 future(선물)의 가치를 비교하여 평가해 보겠다.

forward와 future는 만기에 기초상품을 계약한 가격에 사고 파는 것을 의미한다. 차이점이 있다면

forward는 만기에 거래가 이뤄진다는 것이고 future는 매기 기초자산의 가격 변동을 청산소가 정산을 해준다. 이 흐름을 계산할 것이다.

bond forward와 future는 bond를 기초자산으로 한 파생상품이다. bond의 가치를 평가했을 때처럼 short rate lattice를 이용하여 두 파생상품의 이론가를 구해보도록 하자.

-forward pricing

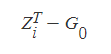

forwad는 만기(T)에 기초자산을 forwad price(G0)에 매매하는 계약을 의미한다. 아래 식은 만기에 이뤄질 long position의 현금 흐름이다.

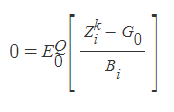

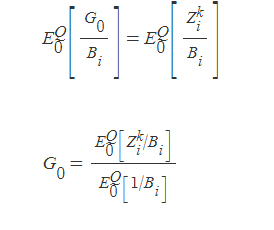

계약당사자들은 계약시점(t=0)에 forward price를 결정하는데 이는 재정거래가 발생하지 않게 하기위해서 t=0 forward의 가치를 0으로 만들어 주는 G0를 구해 줘야 한다.

이를 만족하는 G0 값은 재정거래가 일어나지 않는 위험 중립적 forward price이다.

-Future pricing

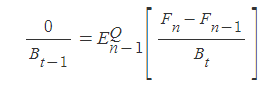

Future 역시 forward와 같이 만기에 기초자산을 future price(F)에 거래하기로 한 계약이다. forward와의 차이점은 future는 계약 당사자들 사이에서 clearing house(정산소)가 매 기마다 기초자산 가격의 변동에 따라 정산해주는 것이 다르다. 그렇기 때문에 매 기마다 future의 risk neutral price=(Fk)는 0이된다.

이를 식으로 나타내면 다음과 같다.

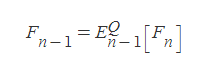

Fn-1을 좌변으로 옮기면 다음과 같다. t=n-1일때 Fn-1의 값은 Fn의 risk neutral price 이다.

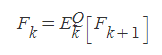

n=k+1 치환하고

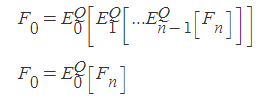

law of iterated expeations를 이용해 간단하게 정리 할수 있다.

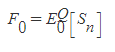

만기에 futere price와 기초자산의 가격이 동일 해야 재정거래가 일어 나지 않기 때문에

Fn을 Sn로 치환해주면

t=0때에 future price가 다음을 만족함을 알 수 있다. 물론 Sn은 bond future에선 Zi,j를 의미한다.