리스크는 투자 손실 위험이 아니다. 투자와 저축이 다른 점 중 하나는 저축은 불확실성 없이 정해진 이자를 지불한다. 이를 무위험이자율이라고 하고 은행이 제공하는 이자는 단지 화폐에 시간적 가치에 대한 보상이다. 반대로 투자는 정해진 수익이라는 것이 없다. CAPM, 가격 산정 등에서 가치를 결정할 때 손실 가능성이 아닌 σ(표준편차)를 사용한다. 하이 리스크 하이 리턴에서 말하는 리스크는 손실 가능성이 아니라 표준편차로 계산되는 불확실성을 의미한다.

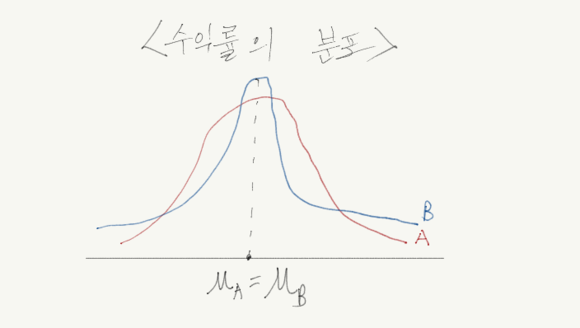

즉 리스크가 크다는 뜻은 수익률의 편차가 커서 수익률이 높을 확률과 낮아질 확률이 높은 것을 의미한다.

위의 그림과 같이 A와 B의 수익률의 평균은 같지만 B의 그래프의 분포의 꼬리 쪽이 더 두껍기 때문에 불확실성이 높다.

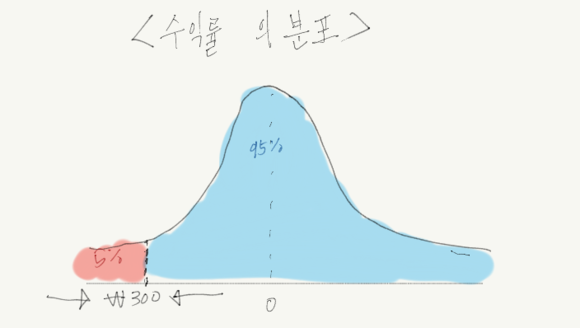

하지만 투자자나 기업의 입장에서 높은 수익을 얻는 것은 리스크가 아니다. 그래서 명확하게 하방리스크를 측정하기 위해 VaR(value at risk)를 사용한다.

예를 들어 95%의 신뢰수준 하에서 1년 동안의 VaR는 300만원이라고 한다면,

1년 동안 95%의 확률로 발생할 수 있는 손실액의 최대 액수는 300만원이라는 뜻 혹은

1년 동안 5%의 확률로 발생할 수 있는 손실액의 최소 액수는 300만원이라는 뜻

으로 해석할 수 있다. 아래 그림을 보면 둘다 같은 동일한 의미를 갖는다는 것을 알 수 있습니다.

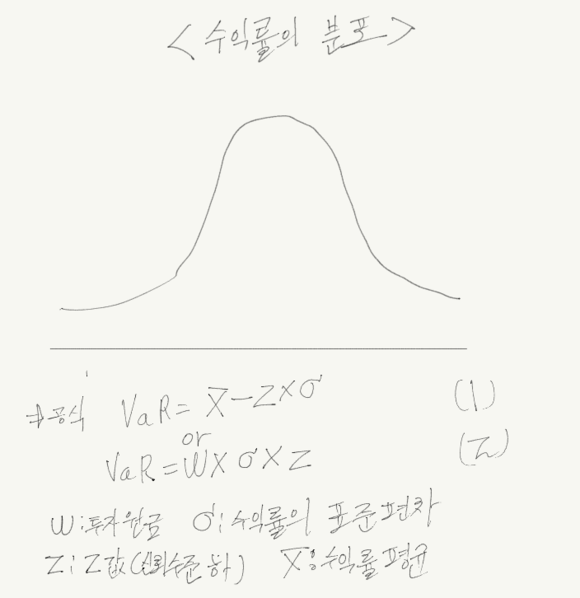

공식은 아래와 같다. 이는 parametrical method를 이용한 것이고 이외에 historical, 몬테 카를로 방법이 있다.

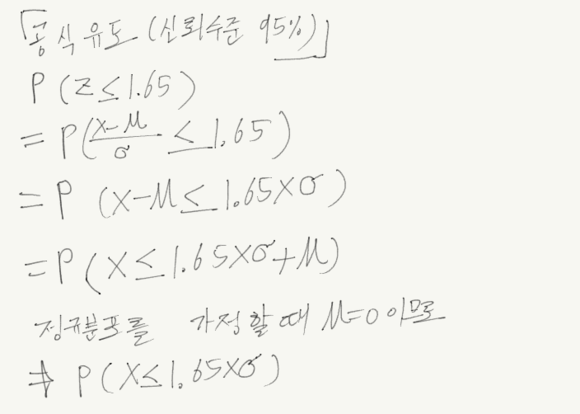

식(1)를 이용하면 식(2)를 도출할 수 있다.

또한 1년 이하의 기간의 VaR을 측정할 수 있는데,

식 (1)에선 기대수익률을 기간으로 나누고 표준편차를 √(기간)으로 나눠주면 됩니다.

예시)

한달 동안의 VaR을 구하기 위해선 기대수익률/12, σ/√(12)

한 주 동안의 VaR을 구하기 위해 기대수익률/52, σ/√(52

하루 동안의 VaR 구하기 위해선 기대수익률/252 σ/√(252) (영업일 기준)

를 해주시면 됩니다.

식 (2)에선 단순히 √(기간)을 곱해주면 된다.

VaR의 장점

- 이해하기 쉽다.

=>Var은 직관적으로 잠재 손실액을 알 수 있기 때문에 이해하기 쉽다.

- 모든 자산에 활용이 가능하다.

=>확률적 가정을 이용하기 때문에 모든자산에 활용 가능하다.

VaR의 단점

- 포트폴리오의 자산의 범위에 따라 계산이 복잡해 진다.

=>공분산을 일일히 계산해 주어야 한다.

- 사용하는 측정 방법에 따라 VaR 값이 달라진다.

=>역사적 Var, 모수적 Var 등 측정 방법에 따라 VaR값이 다르게 도출된다.

- 확률 분포에 대한 가정을 사용하기 때문에 가정이 틀리다면 도출된 VaR이 유효하지 않다.