1) 사전배경

1-1) 용어

- 시그널(): 큰 값에 대응되는 종목은 롱 포지션, 작은 값에 대응되는 종목은 숏 포지션이 되도록 설계하는 지표로, 와 를 잘 설계하여 좋은 signal (vector)를 만드는 것이 목표임. signal를 기반으로 position vector가 생성됨

- 무위험 수익률 (): 자본을 운용할 때 생기는 기회비용을 의미함 (e.g. 미국 국채)

굳이 자본을 운용하지 않더라도 미국 국채로 연 5% 수익을 얻을 수 있다면, 운용의 총 수익률에서 이 5%를 차감한 부분만을 실제 운용 성과로 해석하는 것이 합당함. - 개별 종목 초과 수익률 (): 각 종목의 수익률에서 무위험 수익률을 차감한 값

- 포트폴리오 초과 수익률 (): 종목별 초과 수익률을 position vector()로 합산한 전체 운용 성과

- 포트폴리오 알파 (): 개별 종목의 특수 수익() 성분을 가중합한 결과로, 전략의 순수한 예측력을 나타냄

- 포트폴리오 팩터 베타 (): 개별 종목의 고유 팩터 로딩(, 상수)을 가중치(, 변수)로 합산한 포트폴리오의 실제 노출량

- 팩터 수익률 (): 수익의 원천이 되는 각 팩터 자체의 수익률 (e.g. Market, Size, Value)

- 체계적 수익 (): 포트폴리오가 가진 팩터 노출량()에 의해 발생하는 시장 종속적 수익 부분

- 포트폴리오 잔차 (): 모델로 설명되지 않는 종목별 특수 요인 및 시장 노이즈의 가중합

✚ 학술적 정의 vs 관행적 표현

위에서 살펴본 알파와 베타의 의미는 학술적인 정의이고, 아래서 살펴볼 정의는 관행적 표현에 해당함.

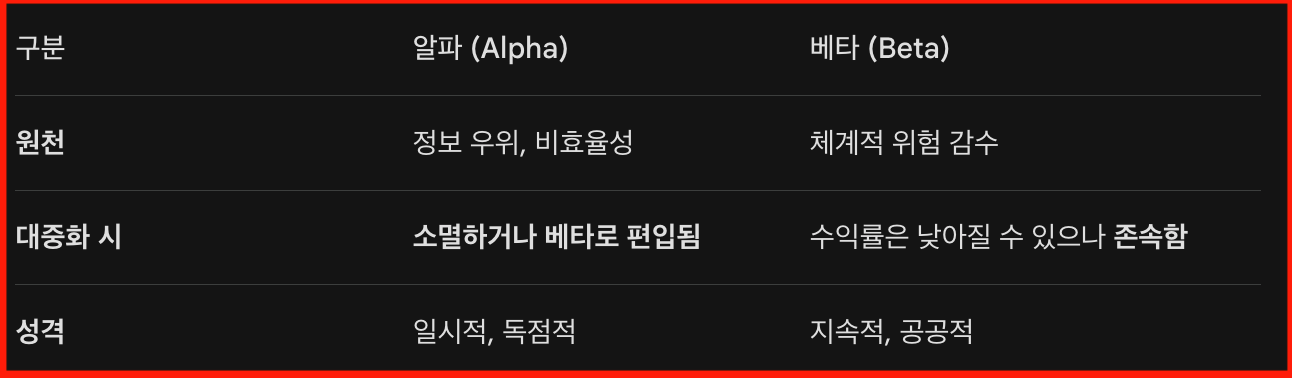

- : 시장 평균을 초과하기 위해 설계된 비전통적 "전략()"

- : 시장 평균 수익률(Index)을 추종하거나, 이미 대중화된 팩터(Value, Momentum 등)에 노출되는 "전략()"

따라서 Brain 플랫폼에서 submit alpha는 곧 submit function that makes signal과 동일한 의미라고 보면됨.

✚ Alpha Decay

금융시장에서 자주 언급되는 특징 중 하나는 “오늘의 알파는 내일의 베타가 된다”는 현상임. 과거에는 unique했던 수익 원천(알파)이라도 시간이 지나 학계 연구와 시장 참여자들에게 널리 알려지고 ETF나 인덱스 형태로 상품화되면 더 이상 특별한 전략이 아니라 누구나 접근할 수 있는 베타 전략으로 편입되는 구조임. 실제로 Value, Size, Momentum과 같은 팩터들도 처음에는 시장을 초과하는 알파로 발견되었으나 현재는 대표적인 베타 전략으로 인식되는 상황임. 그럼 알파 전략이 베타가 되듯이, 베타는 시간이 지나면 의미를 소실하는지 여부가 궁금할 수 있는데, 그건 아님. 베타는 비교적 안정적인 구조적 수익 규칙에 해당하기 때문에 금융적 의미 자체가 갑자기 소실되는 경우는 드뭄.예를 들어 Momentum 전략이나 Reversion 전략이 어느 시점에서 완전히 무의미해지는 상황이 발생하는 것은 일반적으로 기대하기 어려운 현상임. 이러한 전략들은 시장의 구조적 행동 패턴에서 비롯된 것이기 때문에 장기적으로 완전히 사라지기보다는 성과가 강하게 나타나는 시기와 약화되는 시기를 반복하는 경향을 보임. 다만 특정 시기에 많은 시장 참여자들이 동일한 전략을 사용하게 되면 Factor crowding이 발생하면서 기대수익이 압축되고 단기적으로 성과가 악화될 수 있으며, 이후 포지션 청산이나 시장 환경 변화가 발생하면 다시 효과가 회복되는 식의 사이클 형태가 나타나는 경우가 많음.

WorldQuant BRAIN과 같은 플랫폼에서 단일 알파를 제출하는 단계에서는 이러한 Factor crowding 문제를 직접적으로 관리할 필요가 거의 없는 편임. 그 이유는 개별 시그널 자체의 성능(Sharpe, Fitness, turnover 등)을 평가하는 구조이기 때문임 (제출된 알파의 실제 운용은 우리가 적절히 시기에 잘 조합해서 할테니, 운용할 수 있는 알파를 너희는 제출해라 이런 느낌) 따라서 알파 연구 단계에서는 (1) 신호의 예측력, (2) 안정적인 IC 또는 Sharpe, (3) 적절한 turnover, (4) 기존 알파들과의 낮은 상관과 같은 메트릭이 더 중요한 평가 요소가 되는 경향이 있음. 다만 완전히 무시할 수 있는 요소는 아닌데, 많은 참가자가 유사한 price-based momentum 혹은 reversal 구조를 설계하기 때문에 이러한 패턴은 플랫폼 내부에서 이미 존재하는 알파들과 높은 상관을 가질 가능성이 있으며, 그 결과 알파의 독창성(uniqueness)이 낮아질 가능성이 있음.

1-2) 자산가격모형에 따른 초과수익률 수식 차이 (참고)

-

CAPM (Capital Asset Pricing Model)

시장 포트폴리오의 초과수익 하나만을 설명 변수로 사용하는 가장 기본적인 자산가격모형으로, 개별 자산의 초과수익은 시장 리스크에 대한 민감도 와 잔차 성분 로 분해되며 는 시장 요인으로 설명되지 않는 초과성과를 의미함

-

Fama–French 3 Factor Model

CAPM을 확장하여 시장 요인 외에 규모 효과(SMB, Small Minus Big)와 가치 효과(HML, High Minus Low)를 추가한 모델로, 자산의 초과수익이 시장·규모·가치 세 가지 체계적 리스크 요인에 의해 설명된다고 봄

-

Multi-Factor Model (General Form)

여러 개의 리스크 팩터 를 동시에 포함하는 일반적인 팩터 모델 형태로, Market·Size·Value뿐 아니라 Momentum, Liquidity, Volatility 등 다양한 요인을 포함하여 자산의 초과수익을 설명하며 실제 퀀트 투자에서는 이와 같은 다중 팩터 구조가 일반적으로 사용됨

1-3) 초과수익을 키우는 두 가지 방법

-

스마트 베타

Value, Momentum 등은 이미 학계와 시장에서 널리 검증되고 공개된 ‘공통적인 수익 원천’으로, 이러한 팩터에 체계적으로 노출되는 전략은 스마트 베타 전략으로 분류됨. 이는 새로운 예측력을 통해 수익을 창출한다기보다는 시장이 장기적으로 제공해 온 팩터 프리미엄을 규칙 기반 포트폴리오를 통해 수취하는 영역에 가까움. 어떤 팩터를 추종하느냐만큼 중요한 것이 어떻게 구현하느냐인데, 이러한 디자인 초이스에 따라 베타 안의 알파가 달라져서 다른 수익률을 보일 수 있음. -

액티브 알파

퀀트 전략은 단순히 팩터를 추종하는 수준을 넘어, 팩터의 비선형 변환(Machine Learning), 동적 타이밍 조절, 독창적인 결합 방식 등을 통해 기존 팩터 노출 이상의 예측력을 갖는 트레이딩 시그널을 설계하는 것임. 이 시그널을 즉 동일한 데이터나 팩터를 사용하더라도 어떻게 가공하고 결합하느냐에 따라 추가적인 예측력이 발생할 수 있으며, 이러한 부분이 실제 알파 연구의 핵심이 됨

2) How to Build Signals

2-1) 데이터 () 결정

-

카테고리, 세부 데이터셋 선정

- PV (가격·거래량): Open, High, Low, Close, Volume, VWAP,...

- Fundamental Data: 현금흐름표, 당기순이익, ...

- 기타 대체 데이터 (News, Sentimental): 애널리스트 목표주가, 공포지수, ...

-

데이터 선별 방식에 따른 유불리

개인적으로는 하나의 카테고리 안에서 데이터를 선정하되, 다른 데이터를 살짝 약간 얹는 방식으로 설계하는게 좋다고 생각함

- 하나의 카테고리 안에서만 데이터를 선별하는 것: 금융적 의미는 명확하나, 수익률이 낮아질 수 있음

- 서로 다른 카테고리의 데이터들을 엮는 것: 수익률은 높아질 수 있으나, 금융적 의미가 모호해질 수 있음

2-2) 전략 () 아이디어 서칭

- investopedia

- ssrn 같은 논문 사이트

- 각종 블로그

- EDA (Exploratory Data Analysis)

데이터를 이용해 모델을 만들기 전에 데이터의 구조와 패턴을 탐색적으로 분석하는 과정을 의미하며, 변수의 분포, 이상치(outlier), 변수 간 상관관계, 시계열 패턴 등을 시각화나 통계 요약을 통해 확인하여 “어떤 데이터가 수익률과 관련이 있을 가능성이 있는지”에 대한 아이디어를 얻는 단계 - 스마트 베타 전략 (기존 전략의 구현을 다르게 시도하는 것, 혹은 잘 조합하는 것)

- Momentum (추세 지속)

- Reversion (평균 회귀)

- Breakout

- Volatility Expansion

- etc

2-3) 전략 () 구현

- 데이터 수집

- 코드로 전략 구현 후, 시그널 벡터 및 포지션 벡터 도출

2-4) 백테스팅 및 최적화

- 과거 기간 백테스팅

- 최적화: 과거기간에 과대적합되지 않도록 유의하면서 성능 끌어올리는 것

2-5) Signal Pool에 추가하여 운용

성능이 준수하다고 판단되면 Signal Pool로 편입하여서, 시기와 상황에 맞추어서 적절히 Signal들을 운용함

3) Brain 플랫폼

3-1) Datafield 제공

- 데이터를 구매하거나, 수집할 필요없이 제공되는 datafield들을 변수명처럼 사용가능 (e.g

returns라는 변수 하나에, 몇년치 모든 주식종목들의 당일 수익률 데이터가 이미 할당되어 있는 상태. - 따라서 우리는 원하는 데이터가 어떤 datafield에 매핑되어 있는지만 확인하면, 별도의 데이터 수집이나 전처리 없이 해당 필드를 이용해 바로 전략을 작성할 수 있음

3-2) Operator 제공

- 최종적으로 구성되는 함수 는 여러 연산이 결합된 복잡한 합성함수 형태를 가지는 경우가 많음

- 전략을 처음부터 zero base로 구현할 필요 없이 기본적인 operator들이 제공됨

- 이러한 operator들을 조합하여 를 훨씬 빠르게 구축할 수 있음

3-3) 자동 백테스팅 및 최적화 편의성

- 백테스팅 환경 구성과 백테스팅 과정 생략하고 바로 진행 가능

- 성능 summary를 제공하기 때문에 최적화를 빠르게 할 수 있음

3-4) 한계

BRAIN은 사용성을 높이기 위해 자유도를 상당부분 낮춘 플랫폼

-

제공되는 Datafield 외의 데이터에는 접근할 수 없음

- Datafield 내부의 세부 값을 직접 들여다보거나 시각화하는 방식의 탐색이 불가능함

- 외부 데이터를 추가로 가져와 활용하는 접근 역시 허용되지 않음

-

제공되는 Operator 외의 연산은 사용할 수 없음

- 결국 전략 함수 는 사용자가 임의의 수식을 자유롭게 작성하는 방식이 아니라 제공된 Operator들의 조합을 통해 구현해야 함

-

비선형 회귀 구현의 제약(머신러닝 기법의 제한)

- 선형 회귀 대신 power series나 polynomial을 활용한 비선형 회귀를 시도하려면

ts_regression(y, x, d, lag=0, rettype=0)의 두 번째 입력 변수 에 power series 형태의 변환식을 삽입하는 방식으로 polynomial regression을 근사적으로 구현하는 것은 가능함 - BRAIN 플랫폼의

ts_regression()operator 구조상 각 항의 개별 계수를 직접 추정하거나 확인하는 것은 어렵다고 알려져 있음 (최종 잔차를 반환하는 구조)

- 선형 회귀 대신 power series나 polynomial을 활용한 비선형 회귀를 시도하려면

4) How Brain Actualy Works

제출된 Signal이 실제로 어떻게 Position vector로 변환되어 운용되는지에 대한 이해가 있어야, 요구사항에 맞는 Signal을 잘 설계할 수 있음.

<과정 요약>

Signal → Dollar Neutralization → Position Vector → Rebalancing → Return Measurement → PnL Graph

4-1) 예시 1️⃣

3월 21일(delay =1)에 내가 짠 전략을 8종목에 적용하면 어떻게 되는지 살펴봄.

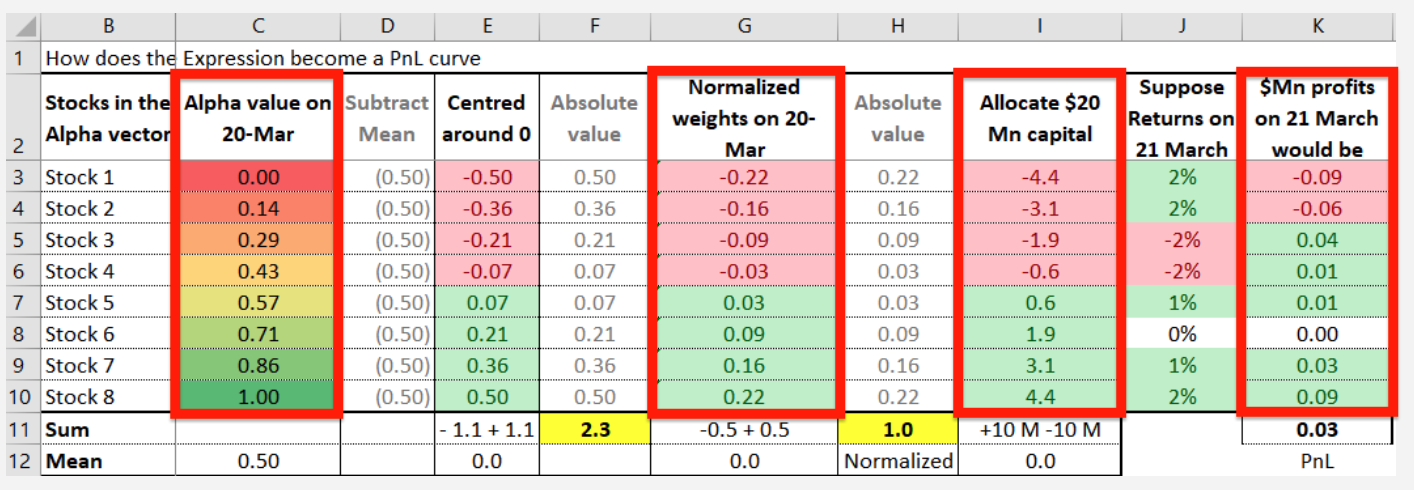

- 먼저 데이터와 전략 함수 를 바탕으로 Signal(vector)를 생성함.

- 이후 사용자가 지정한 수준(예: Market, Sector, Industry 등)에 따라 demeaning을 통한 달러 중립화(Dollar neutralization)를 수행하여 해당 단위 내에서 long-short 균형이 맞도록 조정함.

- 그다음 중립화된 값을 절댓값 합이 1이 되도록 정규화하여 실제 투자 비중으로 해석 가능한 position vector를 생성함.

- 이후 총 투자 자본을 이 비중에 맞게 배분하여 각 종목의 포지션 금액을 산정하고, 전일 포지션과 비교하여 필요한 만큼 리밸런싱(trade execution)함.

- 새롭게 형성된 포지션을 바탕으로 포트폴리오 수익률(return) 이 계산되고, 이 수익률을 시계열로 누적해서 표현한 결과가 최종적인 PnL(Profit and Loss) graph임.

- 이걸 과거 데이터 상에서 "매일매일" 반복하면서 그래프 개형 및 성과분석을 하는 것이 백테스팅임

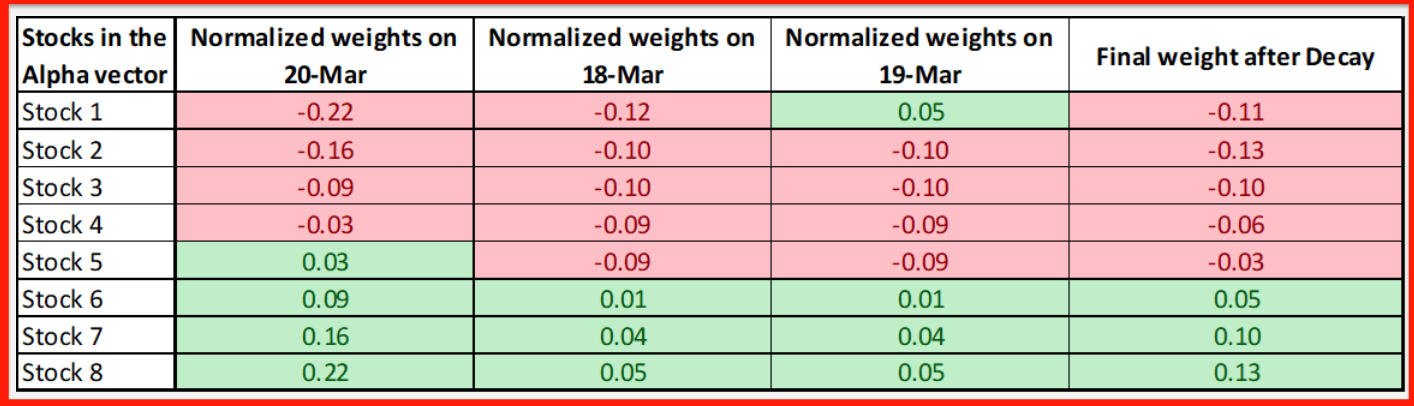

✚ 만약 Setting에서 Decay를 3으로 설정한다면?

Decay는 시계열 방향으로 smoothing을 수행하는 연산이기 때문에 cross-section 기준으로 맞춰졌던 평균 조건을 보존하지 않으며, 따라서 Final weight after Decay 단계에서는 달러 중립화가 깨져 보일 수 있지만 실제 BRAIN 운용 파이프라인에서는 최종 포지션을 만들기 직전에 다시 normalization 및 neutralization이 적용되어 달러중립화를 시켜줌 (걱정하지말고 쓰면 됨)

4-2) 중립화

우리는 시장의 팩터 수익률() 자체를 통제할 수 없으므로, 우리가 조절할 수 있는 유일한 변수인 가중치()를 활용해 포트폴리오의 팩터 노출도()를 0으로 만드는 Factor Neutralization을 수행해야 함

- Dollar Neutralization (달러 중립화)

팩터 수준에서 롱(Long)과 숏(Short) 포지션의 총 금액을 동일하게 맞추어 포트폴리오 가중치의 합을 0으로 만드는 방식- Demeaning(평균 차감)을 통해서 달성

가중치 결정 시 해당 그룹의 평균을 제거()하는 방식으로, 하위 그룹의 달러 중립화는 상위 그룹의 달러 중립화를 자동으로 만족시킴

- Demeaning(평균 차감)을 통해서 달성

- 달러 중립화로 인한 수식적 변화와 한계

단순 달러 중립(Demeaning)을 적용할 경우, 가중치는 가 되며 포트폴리오의 리스크 구조는 다음과 같이 변화함- 자본 제약: 매수 금액과 매도 금액이 일치하는 Self-financing 구조

- 모든 종목의 베타()가 그룹 평균과 유사하다면, 위 항은 0에 수렴하여 팩터 위험이 효과적으로 제거됨. 그러나 아웃라이어 종목으로 인해 특정 가 비대해지거나 종목 간 의 편차가 클 경우, 산술적인 달러 중립만으로는 팩터 노출()이 잔존하게 됨

- 자본 제약: 매수 금액과 매도 금액이 일치하는 Self-financing 구조

요약하면, Dollar Neutralization은 결과적으로 Factor Neutralization을 유도하는 효과를 가질 수 있지만, 종목 간 베타 차이와 가중치 왜곡이 존재할 경우 실제 포트폴리오에서는 팩터 노출이 완전히 제거되지 않을 가능성이 존재함

⭐️ Long-short 구조 채택 / Dollar Neutralize / Demeaning / Meanshiftig to 0는 사실상 동일한 의미로 해석해도 무방

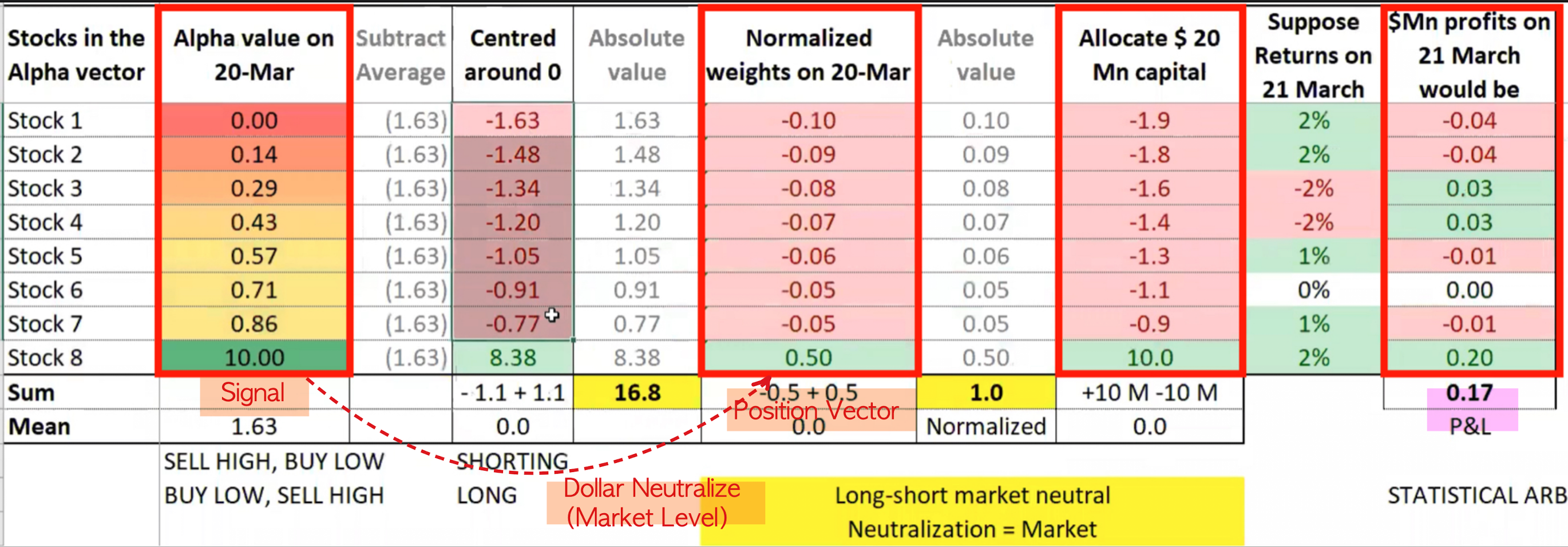

4-3) 예시 2️⃣

위의 예시를 보면 Market 수준의 달러 중립화를 적용했음에도 불구하고 포트폴리오가 롱 1종목, 숏 7종목과 같은 비대칭적인 구조로 형성될 수 있음을 확인할 수 있음. 이는 일부 종목이 0utlier로 작용할 경우에 특정 종목의 가중치가 상대적으로 크게 확대되는 현상이 발생할 수 있기 때문임.

이 경우 특정 종목의 비중이 과도하게 커지면서 포트폴리오가 사실상 소수 종목에 집중된 구조로 변할 수 있으며, 그 결과 종목 간 베타 차이나 가중치 왜곡으로 인해 의도했던 팩터 노출 제거 효과가 충분히 나타나지 않을 수 있음. 뿐만 아니라, 이렇게 되면 의도치 않은 종목 투자가 되버리는 상황이 발생할 수 있음.

✚ 본문 내용을 제대로 이해했다면 다음 질문에 답할 수 있어야 합니다

1) 중립화를 하는 것이 항상 더 좋은가, 아니면 하지 않는 것이 더 좋은가?

hint: 스마트 베타와 액티브 알파 전략의 차이를 떠올려 보자.2) 특정 팩터 수준의 달러 중립화를 수행하면 아래 수식에서 어떤 항이 변하는가?

hint:오차항(ε)이 변할 일은 없음

✚ 여러 팩터에 대한 중립화 (심화)

- 실제 중립화 과정

포트폴리오의 팩터 노출도는 각 종목의 팩터 로딩을 가중치로 합산한 값으로 정의됨

여러 개의 팩터에 대해 중립화를 수행한다는 것은 각 팩터에 대한 포트폴리오 노출도를 모두 0으로 만드는 것을 의미함

위 조건들은 선형 제약식 형태로 묶을 수 있으며, 행렬 표현으로 다음과 같이 나타낼 수 있음

여기서 는 종목별 팩터 로딩 행렬이며 다음과 같은 구조를 가짐

- Brain에서의 중립화 과정

각 종목 에 대해 전략 함수 가 생성한 raw signal 값으로, 값이 클수록 롱 포지션을 취하고 값이 작을수록 숏 포지션을 취하도록 설계된 cross-sectional 지표임.

전체 종목의 평균 신호 를 제거하여 시장 방향성 노출을 제거하는 단계로, 포트폴리오 전체의 롱과 숏이 균형을 이루도록 조정함.

위 과정의 결과로 포트폴리오 전체 가중치의 합이 0이 되어 Dollar Neutral 상태가 형성됨.

종목 가 속한 산업 그룹 내부 평균을 제거하여 산업별 편향(Industry exposure)을 제거하는 단계임.

동일 산업 그룹 내부에서 롱과 숏의 합이 0이 되어 산업 단위의 달러 중립화가 달성됨.

더 세분화된 sub-industry 그룹 단위 평균을 제거하여 미세한 산업 구조 편향까지 추가로 제거하는 단계임.

sub-industry 내부에서도 롱-숏 균형이 맞도록 조정되어 더 정밀한 cross-sectional neutralization이 이루어짐.

최종 포트폴리오의 팩터 노출량은 각 종목의 팩터 로딩 을 가중치 로 합산하여 계산되며, 중립화 과정을 통해 특정 팩터에 대한 의도치 않은 노출이 감소하게 됨.

특정 그룹 단위 평균을 제거하는 일반적인 demeaning 기반 달러 중립화 연산을 나타낸 식임.

해당 그룹 내부에서 가중치의 합이 0이 되어 롱 포지션과 숏 포지션이 동일한 규모로 균형을 이루게 됨.

중립화 이후의 포트폴리오 팩터 노출량을 나타내는 식으로, 그룹 평균이 제거된 가중치를 사용함으로써 특정 그룹이나 구조적 요인으로 인한 팩터 편향을 완화한 상태의 노출량을 의미함.

12개의 댓글

액티브 알파 파트에서 팩터 이상의 예측력을 갖는 시그널을 만들어야 한다고 하셨습니다. 만약 제가 발굴한 새로운 시그널이 사실은 기존에 널리 알려진 모멘텀이나 밸류 팩터의 변형(숨겨진 스마트 베타)이 아니라는 것을 어떤 통계적 테스트나 프로세스를 거쳐 검증하나요? 아니면 이 역시 저희 수준에서는 고려할 필요없는 것인지 궁금합니다.

Dollar Neutralization은 결과적으로 Factor Neutralization의 일정부분만 유도할 수 있고 팩터 노출을 완벽히 제거하지 못하면 Dollar Neutralization을 사용하는 이유가 궁금합니다.

달러 중립화를 통해 가중치의 합을 0으로 만들더라도, 종목별 고유 베타의 편차나 극단값 때문에 체계적 팩터 노출이 완전히 0이 되지 않을 수 있다고 나와있는데, 이 경우 포트폴리오 초과 수익률 식에서 포트폴리오 알파성분 안에 체계적 수익이 섞여 들어가는건가요?

멀티 팩터 모델이 선형모델로서 다양한 요인을 포함하여 초과 수익을 설명하려고 여러 개의 리스크 팩터로 모델을 세우는데 실제 금융시장의 복잡성을 반영한다고는 하지만, 과적합이 일어나는 등의 한계가 생길 것 같은데 그렇다고 회귀 등으로 팩터의 계수를 0으로 만들거나 그러면 그 당시 시기 시장의 특성을 너무 크게 반영하게 되지 않을까요?

액티브알파는팩터의 비선형 변환, 동적 타이밍 조절, 독창적인 결합 방식으로 시그널을 설계하는 것인데 그러면 선형모델과는 달리 수익이 팩터때문인지 진짜 알파인지 알기가 힘들것같은데 방법이있나요?

포트폴리오 초과 수익률에서 중립화를 통해 체계적 수입(B_ik*F_k)을 0으로 만들었다면, 알파를 계산하는 과정에서 설명되지 않는 값인 잔차 값(E)를 포함할 수 밖에 없을 것 같은데 그렇다면 잔차 값도 알파의 일부라고 볼 수 있을까요?