import numpy as np

import pandas as pd

import gc

import time

import matplotlib.pyplot as plt

import seaborn as sns

%matplotlib inline

pd.set_option('display.max_rows', 100)

pd.set_option('display.max_columns', 200)

import os, sys

from google.colab import drive

drive.mount('/content/gdrive')

%cd '/content/gdrive/My Drive/'

!ls

def get_dataset():

app_train = pd.read_csv('application_train.csv')

app_test = pd.read_csv('application_test.csv')

apps = pd.concat([app_train, app_test])

prev = pd.read_csv('previous_application.csv')

bureau = pd.read_csv('bureau.csv')

bureau_bal = pd.read_csv('bureau_balance.csv')

return apps, prev, bureau, bureau_bal

apps, prev, bureau, bureau_bal = get_dataset()

bureau 와 bureau bal 컬럼

두 데이터 세트의 중요한 컬럼은 다음과 같다.

SK_BUREAU_ID : 타 기관 대출 고유 id

DAYS_CREDIT : 현재 대출 신청 일 기준 과거 대출 신청 지난 기간

CREDIT_DAYS_OVERDUE : 대출 신청 시 연체 일수

DAYS_CREDIT_ENDDATE : 채무 완료까지 남아있는 일수 (신청일 기준)

DAYS_ENDDATE_FACT : 채무 완료까지 실제 걸린 일수

...

AMT_CREDIT_SUM : 현재 크레딧 금액 총액

MONDTHS_BALANCE : 신청일 기준 잔액 월

STATUS : 월별 대출 상태(ACTIVE, CLOSED, DPDO-30)

EDA 수행

bureau, bureau_bal 컬럼 및 Null 조사

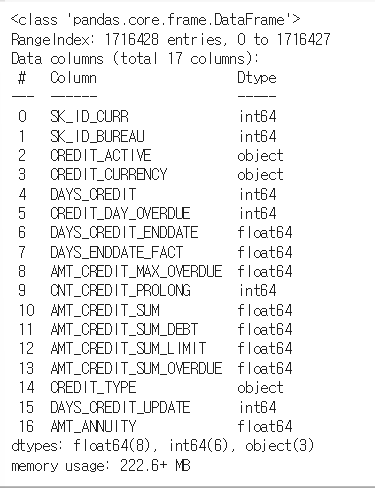

bureau.info()

bureau 엔 다음과 같은 feature 들이 존재한다.

# DAYS_ENDDATE_FACT, AMT_CREDIT_MAX_OVERDUE, AMT_CREDIT_SUM_LIMT, AMT_ANNUITY 등이 Null 컬럼이 많음.

bureau.isnull().sum()isnull().sum() 으로 널 값을 확인해줬다. DAYS_ENDDATE_FACT, AMT_CREDIT_MAX_OVERDUE, AMT_CREDIT_SUM_LIMIT, AMT_ANNUITY 등 널 값을 크게 갖는 컬럼들이 존재했다. 처리가 필요해보인다.

bureau_bal.info()bureau_bal 의 컬럼도 보자. bureau_bal 은 3개의 feature 로 구성되어 있다. 행의 수는 굉장히 많다.

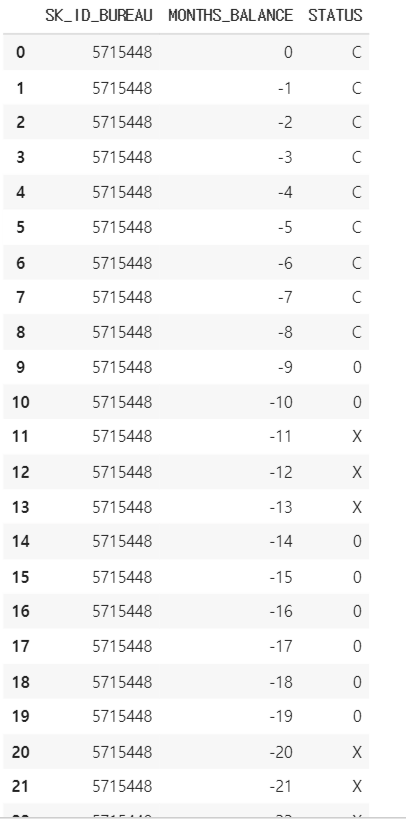

bureau_bal.head(30)

SK_ID 가 중복으로 들어가 있고, MONTHS_BALANCE 는 돈을 갚아나간 월 차를 의미한다. STATUS 는 냈으면 C, 0은 연체 없음, X는 연체를 뜻한다.

Target 에 따른 숫자형 피처 비교

bureau 의 정보를 target 과 함께 보고싶다. 이를 위해 apps 에서 아이디와 target 을 가져와 아이디를 기준으로 병합해보자. 새로운 bureau_app 을 만든다.

# TARGET 값을 가져오기 위해 bureau를 apps와 조인

bureau_app = bureau.merge(apps[['SK_ID_CURR', 'TARGET']], on='SK_ID_CURR', how='left')bureau_app 은 이제 아이디 기준으로 bureau 와 target 을 결합한 데이터프레임이다. 거기서 .dtypes 가 객체가 아닌 것들을 (숫자형 컬럼) 가져와 num_columns 에 저장하고 시각화한다.

#숫자형 컬럼 가져와 리스트

num_columns = bureau_app.dtypes[bureau_app.dtypes != 'object'].index.tolist()

# 숫자형 컬럼중 ID와 TARGET은 제외

num_columns = [column for column in num_columns if column not in['SK_ID_BUREAU', 'SK_ID_CURR', 'TARGET']]

print(num_columns)

def show_hist_by_target(df, columns):

cond_1 = (df['TARGET'] == 1)

cond_0 = (df['TARGET'] == 0)

for column in columns:

print("column:", column)

fig, axs = plt.subplots(nrows=1, ncols=2, figsize=(12, 4), squeeze=False)

# bureau는 특정 컬럼값이 infinite로 들어가있는 경우가 있음. infinite일 경우 KDE histogram 시각화 시 문제 발생하여 이를 제거

sns.violinplot(x='TARGET', y=column, data=df[np.isfinite(df[column])], ax=axs[0][0])

sns.distplot(df[cond_0 & np.isfinite(df[column])][column], label='0', color='blue', ax=axs[0][1])

sns.distplot(df[cond_1 & np.isfinite(df[column])][column], label='1', color='red', ax=axs[0][1])

show_hist_by_target(bureau_app, num_columns)기존 시각화의 경우 x = 'TARGET' 이고 y = column, data = df 였지만 bureau 에 infinite 값이 많아 시각화시에 오류를 일으킬 수 있어서 finite 만 건져주기로 했다.

data = df[np.isfinite(df[column])]

df[cond_0 & np.isfinite(df[column])][column]

으로 해결해 줄 수 있다.

가장 주목할만한 DAYS_CREDIT 의 경우 TARGET 값이 1일 때 상대적으로 최근 값이 많았다. 나머지 feature 은 특이점이 없었다.

TARGET 유형에 따라 카테고리 피처 비교

이번엔 dtypes == 'object' 인 것들만 불러오자. ojbect 의 경우 이전에도 그랬듯 sns.catplot(x = column , col = 'TARGET', data = df, kind = 'count') 를 이용해준다.

object_columns = bureau.dtypes[bureau.dtypes=='object'].index.tolist()

print(object_columns)

def show_category_by_target(df, columns):

for column in columns:

chart = sns.catplot(x=column, col="TARGET", data=df, kind="count")

chart.set_xticklabels(rotation=65)

show_category_by_target(bureau_app, object_columns)CREDIT_ACITVE 의 경우 TARGET 값이 1일 때 상대적으로 Active 인 비율이 더 높았다.

나머지는 의미있는 컬럼을 찾기가 힘들었다.

bureau feature engineering

채무 완료 날짜 및 대출 금액 대비 채무 금액 관련 가공

# 예정 채무 시작 및 완료일과 실제 채무 완료일간의 차이 및 날짜 비율 가공.

bureau['BUREAU_ENDDATE_FACT_DIFF'] = bureau['DAYS_CREDIT_ENDDATE'] - bureau['DAYS_ENDDATE_FACT'] #갚기로 예정된 날짜 - 실제 완료일

bureau['BUREAU_CREDIT_FACT_DIFF'] = bureau['DAYS_CREDIT'] - bureau['DAYS_ENDDATE_FACT'] #빌린 날짜 - 실제 갚은 날

bureau['BUREAU_CREDIT_ENDDATE_DIFF'] = bureau['DAYS_CREDIT'] - bureau['DAYS_CREDIT_ENDDATE'] #빌린 날짜 - 갚기로 예정된 날짜

# 채무 금액 대비/대출 금액 비율 및 차이 가공

bureau['BUREAU_CREDIT_DEBT_RATIO']=bureau['AMT_CREDIT_SUM_DEBT']/bureau['AMT_CREDIT_SUM'] #채무 금액 / 대출 금액

bureau['BUREAU_CREDIT_DEBT_DIFF'] = bureau['AMT_CREDIT_SUM_DEBT'] - bureau['AMT_CREDIT_SUM'] #채무 금액 - 대출 금액 다음과 같이 가공했다. 모두 주석을 달아뒀으니 이해해보자.

연체 일수 관련 가공

연체 일수는 CREDIT_DAY_OVERDUE 컬럼에 나타나 있었다.

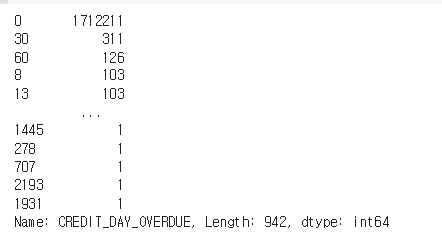

# 연체 건수가 많지 않음.

bureau['CREDIT_DAY_OVERDUE'].value_counts()

전체 중 연체가 없는 것이 훨씬 많았다!

연체인지, 연체라면 연체가 120일 이상인지 컬럼을 각각 BUREAU_IS_DPD, BUREAU_IS_DPD_OVER120 에 가공해줬다.

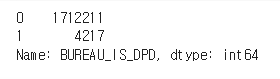

bureau['BUREAU_IS_DPD'] = bureau['CREDIT_DAY_OVERDUE'].apply(lambda x: 1 if x > 0 else 0)

bureau['BUREAU_IS_DPD'].value_counts()

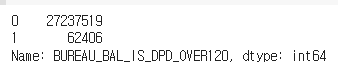

bureau['BUREAU_IS_DPD_OVER120'] = bureau['CREDIT_DAY_OVERDUE'].apply(lambda x: 1 if x >120 else 0)

bureau['BUREAU_IS_DPD_OVER120'].value_counts()

이렇게 지정하면 연체는 1, 연체 아님은 0, 120 넘은 연체는 1, 아닌 것은 0 으로 각 컬럼에 들어가게 된다.

기존 주요 컬럼과 가공 컬럼으로 agg 컬럼 생성

groupby 와 agg 를 통해 추가 여러 칼럼을 생성해보자. 주로 min, max, mean 을 사용하고 , 방금 구한 BUREAU_IS_DPD, BUREAU_IS_DPD_OVER120 는 0과 1로 여부를 표시해뒀으므로 mean 은 연체 사람 수의 평균, sum 은 총 연체 사람 수를 알 수 있겠으므로 mean sum 을 이용해줬다.

bureau_agg_dict = {

# 기존 컬럼

'SK_ID_BUREAU':['count'],

'DAYS_CREDIT':['min', 'max', 'mean'],

'CREDIT_DAY_OVERDUE':['min', 'max', 'mean'],

'DAYS_CREDIT_ENDDATE':['min', 'max', 'mean'],

'DAYS_ENDDATE_FACT':['min', 'max', 'mean'],

'AMT_CREDIT_MAX_OVERDUE': ['max', 'mean'],

'AMT_CREDIT_SUM': ['max', 'mean', 'sum'],

'AMT_CREDIT_SUM_DEBT': ['max', 'mean', 'sum'],

'AMT_CREDIT_SUM_OVERDUE': ['max', 'mean', 'sum'],

'AMT_ANNUITY': ['max', 'mean', 'sum'],

# 추가 가공 컬럼

'BUREAU_ENDDATE_FACT_DIFF':['min', 'max', 'mean'], #예정-실제 갚은 날 차이

'BUREAU_CREDIT_FACT_DIFF':['min', 'max', 'mean'], #빌린 - 실제 갚은 날 차이

'BUREAU_CREDIT_ENDDATE_DIFF':['min', 'max', 'mean'], #빌린 - 예정 차이

'BUREAU_CREDIT_DEBT_RATIO':['min', 'max', 'mean'], #채무 / 대출

'BUREAU_CREDIT_DEBT_DIFF':['min', 'max', 'mean'], #채무 - 대출

'BUREAU_IS_DPD':['mean', 'sum'], #연체일수 0 이상 (평균, 합: 몇 명이 연체인지)

'BUREAU_IS_DPD_OVER120':['mean', 'sum'] #연체일수 120 이상 (평균, 합: 몇 명이 120 이상 연체인지)

}

#groupby 중간자 생성하고 .agg(딕셔너리)

bureau_grp = bureau.groupby('SK_ID_CURR')

bureau_day_amt_agg = bureau_grp.agg(bureau_agg_dict)

# BUREAU_ 접두어로 하는 새로운 컬럼명 할당.

bureau_day_amt_agg.columns = ['BUREAU_'+('_').join(column).upper() for column in bureau_day_amt_agg.columns.ravel()]

# 조인을 위해 SK_ID_CURR을 reset_index()로 컬럼화

bureau_day_amt_agg = bureau_day_amt_agg.reset_index()

print(bureau_day_amt_agg.shape)현재 대출 중 Active 인 건만 별도로 Groupby 수행

cond_active = bureau['CREDIT_ACTIVE'] == 'Active'

bureau_active_grp = bureau[cond_active].groupby('SK_ID_CURR')

bureau_agg_dict = {

# 기존 컬럼

'SK_ID_BUREAU':['count'],

'DAYS_CREDIT':['min', 'max', 'mean'],

'CREDIT_DAY_OVERDUE':['min', 'max', 'mean'],

'DAYS_CREDIT_ENDDATE':['min', 'max', 'mean'],

'DAYS_ENDDATE_FACT':['min', 'max', 'mean'],

'AMT_CREDIT_MAX_OVERDUE': ['max', 'mean'],

'AMT_CREDIT_SUM': ['max', 'mean', 'sum'],

'AMT_CREDIT_SUM_DEBT': ['max', 'mean', 'sum'],

'AMT_CREDIT_SUM_OVERDUE': ['max', 'mean', 'sum'],

'AMT_ANNUITY': ['max', 'mean', 'sum'],

# 추가 가공 컬럼

'BUREAU_ENDDATE_FACT_DIFF':['min', 'max', 'mean'],

'BUREAU_CREDIT_FACT_DIFF':['min', 'max', 'mean'],

'BUREAU_CREDIT_ENDDATE_DIFF':['min', 'max', 'mean'],

'BUREAU_CREDIT_DEBT_RATIO':['min', 'max', 'mean'],

'BUREAU_CREDIT_DEBT_DIFF':['min', 'max', 'mean'],

'BUREAU_IS_DPD':['mean', 'sum'],

'BUREAU_IS_DPD_OVER120':['mean', 'sum']

}

bureau_active_agg = bureau_active_grp.agg(bureau_agg_dict)

# BUREAU_ACT을 접두어로 하는 새로운 컬럼명 할당.

bureau_active_agg.columns = ['BUREAU_ACT_'+('_').join(column).upper() for column in bureau_active_agg.columns.ravel()]

# 조인을 위해 SK_ID_CURR을 reset_index()로 컬럼화

bureau_active_agg = bureau_active_agg.reset_index()

print(bureau_active_agg.shape)

bureau_active_agg.head(10)bureau 에서 CREDIT_ACTIVE가 Active인 건만 모아서 groupby 를 수행해보자. 그리고 컬럼 이름을 정리하고 reset_index() 로 정리해준 다음 bureau_active_agg 를 만들어준다.

위의 해당 정보들이 들어간 데이터 프레임이 완성되었다!

bureau 전체 가공 프레임인 bureau_day_amt_agg 를 기준으로 bureau_active_agg 를 left 조인 해준다. 최종 프레임은 bureau_agg 로 한다.

bureau_agg = bureau_day_amt_agg.merge(bureau_active_agg, on='SK_ID_CURR', how='left')

bureau_agg.head(20)

아이디 별로 건수 대비 연체 비율 계산

bureau_agg 추가가공을 더 해보자.

# SK_ID_CURR 레벨로 DPD 비율, DPD > 120 비율 확률, Active 상태에서 DPD 비율, DPD > 120 비율 확률

bureau_agg['BUREAU_IS_DPD_RATIO'] = bureau_agg['BUREAU_BUREAU_IS_DPD_SUM']/bureau_agg['BUREAU_SK_ID_BUREAU_COUNT']

bureau_agg['BUREAU_IS_DPD_OVER120_RATIO'] = bureau_agg['BUREAU_BUREAU_IS_DPD_OVER120_SUM']/bureau_agg['BUREAU_SK_ID_BUREAU_COUNT']

bureau_agg['BUREAU_ACT_IS_DPD_RATIO'] = bureau_agg['BUREAU_ACT_BUREAU_IS_DPD_SUM']/bureau_agg['BUREAU_SK_ID_BUREAU_COUNT']

bureau_agg['BUREAU_ACT_IS_DPD_OVER120_RATIO'] = bureau_agg['BUREAU_ACT_BUREAU_IS_DPD_OVER120_SUM']/bureau_agg['BUREAU_SK_ID_BUREAU_COUNT']아이디 별로 연체 비율, 120 연체 비율, active 일 때 연체 비율, 120 연체 비율을 계산해줬다.

breau_bal 주요 컬럼으로 agg 컬럼 생성

이번엔 bureau_bal 을 가공해보자. bureau 에 SK_ID_CURR 이 없으므로 가져오고, 조인해준다.

# bureau_bal과 bureau join

bureau_bal = bureau_bal.merge(bureau[['SK_ID_CURR', 'SK_ID_BUREAU']], on='SK_ID_BUREAU', how='left')

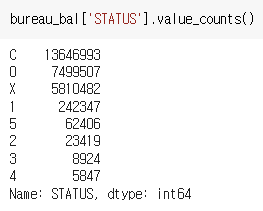

STATUS 는 다음과 같다.

STATUS 가 1,2,3,4,5 면 1로, 아니면 0으로 하는 값을 BUREAU_BAL_IS_DPD 에 넣어주고, STATUS 가 5이면 1, 아니면 0 으로 하는 값을 BUREAU_BAL_IS_DPD_OVER120 에 넣어준다.

bureau_bal['BUREAU_BAL_IS_DPD'] = bureau_bal['STATUS'].apply(lambda x: 1 if x in['1','2','3','4','5'] else 0)

bureau_bal['BUREAU_BAL_IS_DPD_OVER120'] = bureau_bal['STATUS'].apply(lambda x: 1 if x =='5' else 0)

bureau_bal['BUREAU_BAL_IS_DPD'].value_counts()

bureau_bal['BUREAU_BAL_IS_DPD_OVER120'].value_counts()

또한 groupby 중간자 만들고 agg 컬럼 만드는 것도 수행해준다. 최종은 bureau_bal_agg에 담았다.

# SK_ID_CURR 레벨로 건수와 MONTHS_BALANCE의 aggregation 가공

bureau_bal_agg_dict = {

'SK_ID_CURR':['count'],

'MONTHS_BALANCE':['min', 'max', 'mean'],

'BUREAU_BAL_IS_DPD':['mean', 'sum'],

'BUREAU_BAL_IS_DPD_OVER120':['mean', 'sum']

}

bureau_bal_grp = bureau_bal.groupby('SK_ID_CURR')

bureau_bal_agg = bureau_bal_grp.agg(bureau_bal_agg_dict)

# BUREAU_BAL을 접두어로 하는 새로운 컬럼명 할당.

bureau_bal_agg.columns = [ 'BUREAU_BAL_'+('_').join(column).upper() for column in bureau_bal_agg.columns.ravel() ]

# 조인을 위해 SK_ID_CURR을 reset_index()로 컬럼화

bureau_bal_agg = bureau_bal_agg.reset_index()

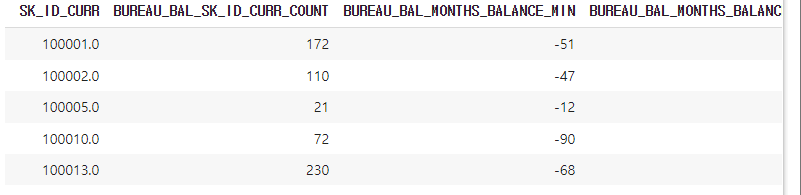

print(bureau_bal_agg.shape)

bureau_bal_agg.head()

bureau_bal_agg 도 앞서 burea_agg 처럼 비율 가공도 해주었다. 최종적으로 둘을 조인해준 것은 bureau_agg 에 넣어줬다.

# SK_ID_CURR 레벨로 DPD 비율, DPD > 120 비율 가공

bureau_bal_agg['BUREAU_BAL_IS_DPD_RATIO'] = bureau_bal_agg['BUREAU_BAL_BUREAU_BAL_IS_DPD_SUM']/bureau_bal_agg['BUREAU_BAL_SK_ID_CURR_COUNT']

bureau_bal_agg['BUREAU_BAL_IS_DPD_OVER120_RATIO'] = bureau_bal_agg['BUREAU_BAL_BUREAU_BAL_IS_DPD_OVER120_SUM']/bureau_bal_agg['BUREAU_BAL_SK_ID_CURR_COUNT']

##### bureau_day_amt_agg, bureau_bal_agg 조인.

bureau_agg = bureau_day_amt_agg.merge(bureau_active_agg, on='SK_ID_CURR', how='left')

bureau_agg = bureau_agg.merge(bureau_bal_agg, on='SK_ID_CURR', how='left')최종 함수화

먼저 bureau 와 bureau_day_amt_agg, bureau_active_agg, bureau_bal_agg 를 받아와 결합하는 함수다. 최종적으론 bureau_agg 를 리턴한다.

# bureau 채무 완료 날짜 및 대출 금액 대비 채무 금액 관련 컬럼 가공.

def get_bureau_processed(bureau):

# 예정 채무 시작 및 완료일과 실제 채무 완료일간의 차이 및 날짜 비율 가공.

bureau['BUREAU_ENDDATE_FACT_DIFF'] = bureau['DAYS_CREDIT_ENDDATE'] - bureau['DAYS_ENDDATE_FACT']

bureau['BUREAU_CREDIT_FACT_DIFF'] = bureau['DAYS_CREDIT'] - bureau['DAYS_ENDDATE_FACT']

bureau['BUREAU_CREDIT_ENDDATE_DIFF'] = bureau['DAYS_CREDIT'] - bureau['DAYS_CREDIT_ENDDATE']

# 채무 금액 대비/대출 금액 비율 및 차이 가공

bureau['BUREAU_CREDIT_DEBT_RATIO']=bureau['AMT_CREDIT_SUM_DEBT']/bureau['AMT_CREDIT_SUM']

#bureau['BUREAU_CREDIT_DEBT_DIFF'] = bureau['AMT_CREDIT_SUM'] - bureau['AMT_CREDIT_SUM_DEBT']

bureau['BUREAU_CREDIT_DEBT_DIFF'] = bureau['AMT_CREDIT_SUM_DEBT'] - bureau['AMT_CREDIT_SUM']

#연체 여부 및 120일 연체 여부 가공

bureau['BUREAU_IS_DPD'] = bureau['CREDIT_DAY_OVERDUE'].apply(lambda x: 1 if x > 0 else 0)

bureau['BUREAU_IS_DPD_OVER120'] = bureau['CREDIT_DAY_OVERDUE'].apply(lambda x: 1 if x >120 else 0)

return bureau

# bureau 주요 컬럼 및 앞에서 채무 및 대출금액 관련 컬럼들로 SK_ID_CURR 레벨의 aggregation 컬럼 생성.

def get_bureau_day_amt_agg(bureau):

bureau_agg_dict = {

'SK_ID_BUREAU':['count'],

'DAYS_CREDIT':['min', 'max', 'mean'],

'CREDIT_DAY_OVERDUE':['min', 'max', 'mean'],

'DAYS_CREDIT_ENDDATE':['min', 'max', 'mean'],

'DAYS_ENDDATE_FACT':['min', 'max', 'mean'],

'AMT_CREDIT_MAX_OVERDUE': ['max', 'mean'],

'AMT_CREDIT_SUM': ['max', 'mean', 'sum'],

'AMT_CREDIT_SUM_DEBT': ['max', 'mean', 'sum'],

'AMT_CREDIT_SUM_OVERDUE': ['max', 'mean', 'sum'],

'AMT_ANNUITY': ['max', 'mean', 'sum'],

# 추가 가공 컬럼

'BUREAU_ENDDATE_FACT_DIFF':['min', 'max', 'mean'],

'BUREAU_CREDIT_FACT_DIFF':['min', 'max', 'mean'],

'BUREAU_CREDIT_ENDDATE_DIFF':['min', 'max', 'mean'],

'BUREAU_CREDIT_DEBT_RATIO':['min', 'max', 'mean'],

'BUREAU_CREDIT_DEBT_DIFF':['min', 'max', 'mean'],

'BUREAU_IS_DPD':['mean', 'sum'],

'BUREAU_IS_DPD_OVER120':['mean', 'sum']

}

bureau_grp = bureau.groupby('SK_ID_CURR')

bureau_day_amt_agg = bureau_grp.agg(bureau_agg_dict)

bureau_day_amt_agg.columns = ['BUREAU_'+('_').join(column).upper() for column in bureau_day_amt_agg.columns.ravel()]

# 조인을 위해 SK_ID_CURR을 reset_index()로 컬럼화

bureau_day_amt_agg = bureau_day_amt_agg.reset_index()

print('bureau_day_amt_agg shape:', bureau_day_amt_agg.shape)

return bureau_day_amt_agg

# Bureau의 CREDIT_ACTIVE='Active' 인 데이터만 filtering 후 주요 컬럼 및 앞에서 채무 및 대출금액 관련 컬럼들로 SK_ID_CURR 레벨의 aggregation 컬럼 생성

def get_bureau_active_agg(bureau):

# CREDIT_ACTIVE='Active' 인 데이터만 filtering

cond_active = bureau['CREDIT_ACTIVE'] == 'Active'

bureau_active_grp = bureau[cond_active].groupby(['SK_ID_CURR'])

bureau_agg_dict = {

'SK_ID_BUREAU':['count'],

'DAYS_CREDIT':['min', 'max', 'mean'],

'CREDIT_DAY_OVERDUE':['min', 'max', 'mean'],

'DAYS_CREDIT_ENDDATE':['min', 'max', 'mean'],

'DAYS_ENDDATE_FACT':['min', 'max', 'mean'],

'AMT_CREDIT_MAX_OVERDUE': ['max', 'mean'],

'AMT_CREDIT_SUM': ['max', 'mean', 'sum'],

'AMT_CREDIT_SUM_DEBT': ['max', 'mean', 'sum'],

'AMT_CREDIT_SUM_OVERDUE': ['max', 'mean', 'sum'],

'AMT_ANNUITY': ['max', 'mean', 'sum'],

# 추가 가공 컬럼

'BUREAU_ENDDATE_FACT_DIFF':['min', 'max', 'mean'],

'BUREAU_CREDIT_FACT_DIFF':['min', 'max', 'mean'],

'BUREAU_CREDIT_ENDDATE_DIFF':['min', 'max', 'mean'],

'BUREAU_CREDIT_DEBT_RATIO':['min', 'max', 'mean'],

'BUREAU_CREDIT_DEBT_DIFF':['min', 'max', 'mean'],

'BUREAU_IS_DPD':['mean', 'sum'],

'BUREAU_IS_DPD_OVER120':['mean', 'sum']

}

bureau_active_agg = bureau_active_grp.agg(bureau_agg_dict)

bureau_active_agg.columns = ['BUREAU_ACT_'+('_').join(column).upper() for column in bureau_active_agg.columns.ravel()]

# 조인을 위해 SK_ID_CURR을 reset_index()로 컬럼화

bureau_active_agg = bureau_active_agg.reset_index()

print('bureau_active_agg shape:', bureau_active_agg.shape)

return bureau_active_agg

# bureau_bal을 SK_ID_CURR 레벨로 건수와 MONTHS_BALANCE의 aggregation 가공

def get_bureau_bal_agg(bureau, bureau_bal):

bureau_bal = bureau_bal.merge(bureau[['SK_ID_CURR', 'SK_ID_BUREAU']], on='SK_ID_BUREAU', how='left')

bureau_bal['BUREAU_BAL_IS_DPD'] = bureau_bal['STATUS'].apply(lambda x: 1 if x in['1','2','3','4','5'] else 0)

bureau_bal['BUREAU_BAL_IS_DPD_OVER120'] = bureau_bal['STATUS'].apply(lambda x: 1 if x =='5' else 0)

bureau_bal_grp = bureau_bal.groupby('SK_ID_CURR')

# SK_ID_CURR 레벨로 건수와 MONTHS_BALANCE의 aggregation 가공

bureau_bal_agg_dict = {

'SK_ID_CURR':['count'],

'MONTHS_BALANCE':['min', 'max', 'mean'],

'BUREAU_BAL_IS_DPD':['mean', 'sum'],

'BUREAU_BAL_IS_DPD_OVER120':['mean', 'sum']

}

bureau_bal_agg = bureau_bal_grp.agg(bureau_bal_agg_dict)

bureau_bal_agg.columns = [ 'BUREAU_BAL_'+('_').join(column).upper() for column in bureau_bal_agg.columns.ravel() ]

# 조인을 위해 SK_ID_CURR을 reset_index()로 컬럼화

bureau_bal_agg = bureau_bal_agg.reset_index()

print('bureau_bal_agg shape:', bureau_bal_agg.shape)

return bureau_bal_agg

# 가공된 bureau관련 aggregation 컬럼들을 모두 결합

def get_bureau_agg(bureau, bureau_bal):

bureau = get_bureau_processed(bureau)

bureau_day_amt_agg = get_bureau_day_amt_agg(bureau)

bureau_active_agg = get_bureau_active_agg(bureau)

bureau_bal_agg = get_bureau_bal_agg(bureau, bureau_bal)

# 가공된 bureau관련 aggregation 컬럼들을 모두 조인하여 결합 후 return

bureau_agg = bureau_day_amt_agg.merge(bureau_active_agg, on='SK_ID_CURR', how='left')

bureau_agg = bureau_agg.merge(bureau_bal_agg, on='SK_ID_CURR', how='left')

print('bureau_agg shape:', bureau_agg.shape)

return bureau_agg다음은 기존 application, previous 데이터 가공 코드이다.

from sklearn.model_selection import train_test_split

from lightgbm import LGBMClassifier

def get_apps_processed(apps):

# EXT_SOURCE_X FEATURE 가공

apps['APPS_EXT_SOURCE_MEAN'] = apps[['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3']].mean(axis=1)

apps['APPS_EXT_SOURCE_STD'] = apps[['EXT_SOURCE_1', 'EXT_SOURCE_2', 'EXT_SOURCE_3']].std(axis=1)

apps['APPS_EXT_SOURCE_STD'] = apps['APPS_EXT_SOURCE_STD'].fillna(apps['APPS_EXT_SOURCE_STD'].mean())

# AMT_CREDIT 비율로 Feature 가공

apps['APPS_ANNUITY_CREDIT_RATIO'] = apps['AMT_ANNUITY']/apps['AMT_CREDIT']

apps['APPS_GOODS_CREDIT_RATIO'] = apps['AMT_GOODS_PRICE']/apps['AMT_CREDIT']

# AMT_INCOME_TOTAL 비율로 Feature 가공

apps['APPS_ANNUITY_INCOME_RATIO'] = apps['AMT_ANNUITY']/apps['AMT_INCOME_TOTAL']

apps['APPS_CREDIT_INCOME_RATIO'] = apps['AMT_CREDIT']/apps['AMT_INCOME_TOTAL']

apps['APPS_GOODS_INCOME_RATIO'] = apps['AMT_GOODS_PRICE']/apps['AMT_INCOME_TOTAL']

apps['APPS_CNT_FAM_INCOME_RATIO'] = apps['AMT_INCOME_TOTAL']/apps['CNT_FAM_MEMBERS']

# DAYS_BIRTH, DAYS_EMPLOYED 비율로 Feature 가공

apps['APPS_EMPLOYED_BIRTH_RATIO'] = apps['DAYS_EMPLOYED']/apps['DAYS_BIRTH']

apps['APPS_INCOME_EMPLOYED_RATIO'] = apps['AMT_INCOME_TOTAL']/apps['DAYS_EMPLOYED']

apps['APPS_INCOME_BIRTH_RATIO'] = apps['AMT_INCOME_TOTAL']/apps['DAYS_BIRTH']

apps['APPS_CAR_BIRTH_RATIO'] = apps['OWN_CAR_AGE'] / apps['DAYS_BIRTH']

apps['APPS_CAR_EMPLOYED_RATIO'] = apps['OWN_CAR_AGE'] / apps['DAYS_EMPLOYED']

return apps

def get_prev_processed(prev):

# 대출 신청 금액과 실제 대출액/대출 상품금액 차이 및 비율

prev['PREV_CREDIT_DIFF'] = prev['AMT_APPLICATION'] - prev['AMT_CREDIT']

prev['PREV_GOODS_DIFF'] = prev['AMT_APPLICATION'] - prev['AMT_GOODS_PRICE']

prev['PREV_CREDIT_APPL_RATIO'] = prev['AMT_CREDIT']/prev['AMT_APPLICATION']

# prev['PREV_ANNUITY_APPL_RATIO'] = prev['AMT_ANNUITY']/prev['AMT_APPLICATION']

prev['PREV_GOODS_APPL_RATIO'] = prev['AMT_GOODS_PRICE']/prev['AMT_APPLICATION']

prev['DAYS_FIRST_DRAWING'].replace(365243, np.nan, inplace= True)

prev['DAYS_FIRST_DUE'].replace(365243, np.nan, inplace= True)

prev['DAYS_LAST_DUE_1ST_VERSION'].replace(365243, np.nan, inplace= True)

prev['DAYS_LAST_DUE'].replace(365243, np.nan, inplace= True)

prev['DAYS_TERMINATION'].replace(365243, np.nan, inplace= True)

# 첫번째 만기일과 마지막 만기일까지의 기간

prev['PREV_DAYS_LAST_DUE_DIFF'] = prev['DAYS_LAST_DUE_1ST_VERSION'] - prev['DAYS_LAST_DUE']

# 매월 납부 금액과 납부 횟수 곱해서 전체 납부 금액 구함.

all_pay = prev['AMT_ANNUITY'] * prev['CNT_PAYMENT']

# 전체 납부 금액 대비 AMT_CREDIT 비율을 구하고 여기에 다시 납부횟수로 나누어서 이자율 계산.

prev['PREV_INTERESTS_RATE'] = (all_pay/prev['AMT_CREDIT'] - 1)/prev['CNT_PAYMENT']

return prev

def get_prev_amt_agg(prev):

# 새롭게 생성된 대출 신청액 대비 다른 금액 차이 및 비율로 aggregation 수행.

agg_dict = {

# 기존 컬럼 aggregation.

'SK_ID_CURR':['count'],

'AMT_CREDIT':['mean', 'max', 'sum'],

'AMT_ANNUITY':['mean', 'max', 'sum'],

'AMT_APPLICATION':['mean', 'max', 'sum'],

'AMT_DOWN_PAYMENT':['mean', 'max', 'sum'],

'AMT_GOODS_PRICE':['mean', 'max', 'sum'],

'RATE_DOWN_PAYMENT': ['min', 'max', 'mean'],

'DAYS_DECISION': ['min', 'max', 'mean'],

'CNT_PAYMENT': ['mean', 'sum'],

# 가공 컬럼 aggregation

'PREV_CREDIT_DIFF':['mean', 'max', 'sum'],

'PREV_CREDIT_APPL_RATIO':['mean', 'max'],

'PREV_GOODS_DIFF':['mean', 'max', 'sum'],

'PREV_GOODS_APPL_RATIO':['mean', 'max'],

'PREV_DAYS_LAST_DUE_DIFF':['mean', 'max', 'sum'],

'PREV_INTERESTS_RATE':['mean', 'max']

}

prev_group = prev.groupby('SK_ID_CURR')

prev_amt_agg = prev_group.agg(agg_dict)

# multi index 컬럼을 '_'로 연결하여 컬럼명 변경

prev_amt_agg.columns = ["PREV_"+ "_".join(x).upper() for x in prev_amt_agg.columns.ravel()]

return prev_amt_agg

def get_prev_refused_appr_agg(prev):

# 원래 groupby 컬럼 + 세부 기준 컬럼으로 groupby 수행. 세분화된 레벨로 aggregation 수행 한 뒤에 unstack()으로 컬럼레벨로 변형.

prev_refused_appr_group = prev[prev['NAME_CONTRACT_STATUS'].isin(['Approved', 'Refused'])].groupby([ 'SK_ID_CURR', 'NAME_CONTRACT_STATUS'])

prev_refused_appr_agg = prev_refused_appr_group['SK_ID_CURR'].count().unstack()

# 컬럼명 변경.

prev_refused_appr_agg.columns = ['PREV_APPROVED_COUNT', 'PREV_REFUSED_COUNT' ]

# NaN값은 모두 0으로 변경.

prev_refused_appr_agg = prev_refused_appr_agg.fillna(0)

return prev_refused_appr_agg

def get_prev_agg(prev):

prev = get_prev_processed(prev)

prev_amt_agg = get_prev_amt_agg(prev)

prev_refused_appr_agg = get_prev_refused_appr_agg(prev)

# prev_amt_agg와 조인.

prev_agg = prev_amt_agg.merge(prev_refused_appr_agg, on='SK_ID_CURR', how='left')

# SK_ID_CURR별 과거 대출건수 대비 APPROVED_COUNT 및 REFUSED_COUNT 비율 생성.

prev_agg['PREV_REFUSED_RATIO'] = prev_agg['PREV_REFUSED_COUNT']/prev_agg['PREV_SK_ID_CURR_COUNT']

prev_agg['PREV_APPROVED_RATIO'] = prev_agg['PREV_APPROVED_COUNT']/prev_agg['PREV_SK_ID_CURR_COUNT']

# 'PREV_REFUSED_COUNT', 'PREV_APPROVED_COUNT' 컬럼 drop

prev_agg = prev_agg.drop(['PREV_REFUSED_COUNT', 'PREV_APPROVED_COUNT'], axis=1)

return prev_agg

def get_apps_all_with_prev_agg(apps, prev):

apps_all = get_apps_processed(apps)

prev_agg = get_prev_agg(prev)

print('prev_agg shape:', prev_agg.shape)

print('apps_all before merge shape:', apps_all.shape)

apps_all = apps_all.merge(prev_agg, on='SK_ID_CURR', how='left')

print('apps_all after merge with prev_agg shape:', apps_all.shape)

return apps_all

def get_apps_all_encoded(apps_all):

object_columns = apps_all.dtypes[apps_all.dtypes == 'object'].index.tolist()

for column in object_columns:

apps_all[column] = pd.factorize(apps_all[column])[0]

return apps_all

def get_apps_all_train_test(apps_all):

apps_all_train = apps_all[~apps_all['TARGET'].isnull()]

apps_all_test = apps_all[apps_all['TARGET'].isnull()]

apps_all_test = apps_all_test.drop('TARGET', axis=1)

return apps_all_train, apps_all_test

def train_apps_all(apps_all_train):

ftr_app = apps_all_train.drop(['SK_ID_CURR', 'TARGET'], axis=1)

target_app = apps_all_train['TARGET']

train_x, valid_x, train_y, valid_y = train_test_split(ftr_app, target_app, test_size=0.3, random_state=2020)

print('train shape:', train_x.shape, 'valid shape:', valid_x.shape)

clf = LGBMClassifier(

nthread=4,

n_estimators=2000,

learning_rate=0.02,

max_depth = 11,

num_leaves=58,

colsample_bytree=0.613,

subsample=0.708,

max_bin=407,

reg_alpha=3.564,

reg_lambda=4.930,

min_child_weight= 6,

min_child_samples=165,

silent=-1,

verbose=-1,

)

clf.fit(train_x, train_y, eval_set=[(train_x, train_y), (valid_x, valid_y)], eval_metric= 'auc', verbose= 100,

early_stopping_rounds= 200)

return clfapps_all 과 prev_agg, bureau_agg 를 결합하자.

def get_apps_all_with_prev_bureau_agg(apps, prev, bureau, bureau_bal):

#지금까지 한 3개

apps_all = get_apps_processed(apps)

prev_agg = get_prev_agg(prev)

bureau_agg = get_bureau_agg(bureau, bureau_bal)

print('prev_agg shape:', prev_agg.shape)

print('bueau_agg shape:', bureau_agg.shape)

print('apps_all before merge shape:', apps_all.shape)

#apps_all 기준 조인

apps_all = apps_all.merge(prev_agg, on='SK_ID_CURR', how='left')

apps_all = apps_all.merge(bureau_agg, on='SK_ID_CURR', how='left')

print('apps_all after merge with prev_agg, bureau_agg shape:', apps_all.shape)

return apps_all학습 수행

apps, prev, bureau, bureau_bal = get_dataset()

# application, previous, bureau, bureau_bal 관련 데이터셋 가공 및 취합.

apps_all = get_apps_all_with_prev_bureau_agg(apps, prev, bureau, bureau_bal)

# Category 컬럼을 모두 Label 인코딩 수행.

apps_all = get_apps_all_encoded(apps_all)

# 학습과 테스트 데이터로 분리.

apps_all_train, apps_all_test = get_apps_all_train_test(apps_all)

#학습수행.

clf = train_apps_all(apps_all_train)데이터 셋을 모두 가져와 인코딩하고, 분리하고 학습 수행하는 코드이다.

preds = clf.predict_proba(apps_all_test.drop(['SK_ID_CURR'], axis=1))[:, 1 ]

apps_all_test['TARGET'] = preds

apps_all_test[['SK_ID_CURR', 'TARGET']].to_csv('bureau_baseline_01.csv', index=False)이제 예측한 값을 apps_all_test 에 넣고 파일로 만들면 된다.