"프로그래머를 위한 확률과 통계" 책과 스터디 내용을 기반으로 작성하였습니다.

3.1 일반 이산값

- 이산값: 수치적인 의미를 가지며 소수점의 형태가 아닌 구분되는 값, 무한하지만 셀 수 있는 값

- 균등분포: 각각의 확률이 일정하며 확률의 합이 1이 되는 분포

- 순열: 서로 다른 n개 중 k개를 뽑아 나열하는 것:

- 조합: 서로 다른 n개 중 순서에 상관없이 k개를 뽑는 것:

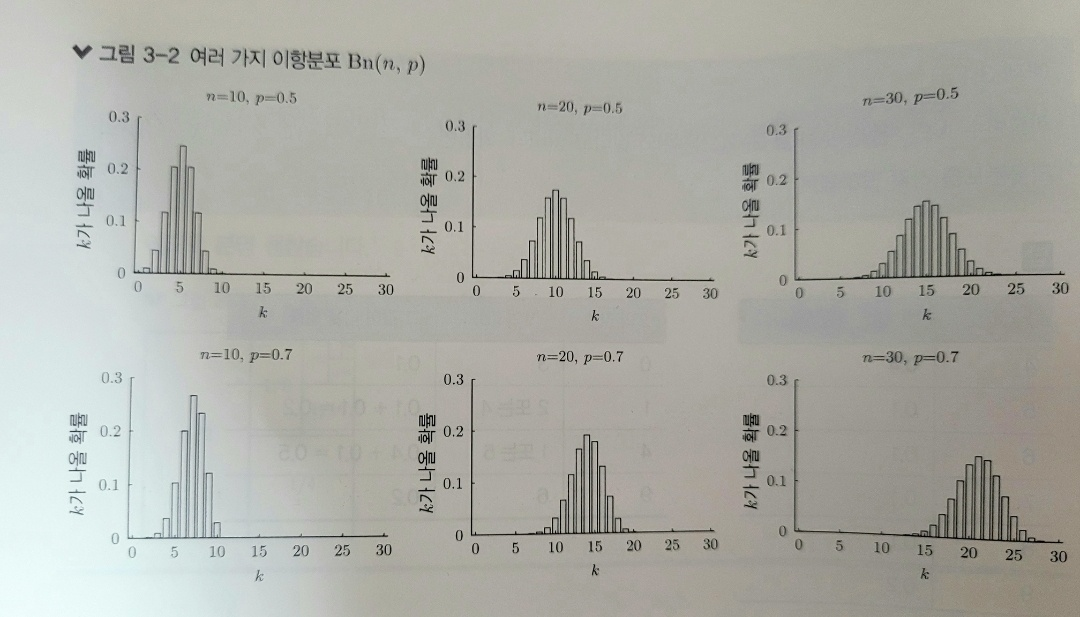

3.2 이항분포

-

베르누이 시행

- 두 가지 결과값만 가지는 실험결과를 의미하며 각각의 결과를 성공과 실패로 정의합니다.

ex) 동전 던지기 등 - 각 실험은 독립적으로 시행됩니다.

- 모든 실험의 결과에서 확률은 항상 동일합니다.

- 두 가지 결과값만 가지는 실험결과를 의미하며 각각의 결과를 성공과 실패로 정의합니다.

-

이항분포

-

연속된 n번의 독립적인 시행에서 각 시행이 p확률을 가질 때의 이산확률분포

-

시행 횟수와 공통적인 확률에 따라 분포의 모습이 바뀝니다.

-

Bn(n, p)

i) 동전 던지기 7번에서 앞면(p)이 3번 나타날 확률 ->

ii) 7번 중 3번이 앞면일 패턴: =

iii) =

-

3.3 기댓값

-

각 사건이 벌어졌을 때의 확률과 발생한 사건의 곱의 총합, 확률변수의 가중평균

-

동일한 사건 다른 확률에도 기댓값은 변하지 않습니다.

- =

-

기댓값의 기본 성질

- , 확률변수 X, Y에 대해 다음과 같은 성질을 만족합니다.

- ,

*c는 상수 - 가 독립,

- , 확률변수 X, Y에 대해 다음과 같은 성질을 만족합니다.

-

기댓값이 존재하지 않을 경우

- 무한대로 발산: 기댓값이 무한대가 나타날 경우가 있습니다.

- 무한 뻬기: 반대로 -1만 나타나기도 합니다.

- 무한대로 발산: 기댓값이 무한대가 나타날 경우가 있습니다.

3.4 분산과 표준편차

- 분산

- 표준편차

- X, Y가 독립,

- 표준화

- 분산과 표준편차를 통해 분포가 다른 두 데이터를 가지고 무엇인가를 하려고 할 때 사용합니다.

- 분산과 표준편차를 통해 분포가 다른 두 데이터를 가지고 무엇인가를 하려고 할 때 사용합니다.

3.5 큰 수의 법칙

-

독립동일분포(i.i.d.)

- 확률 각각의 분포가 모두 동일

- 모두 독립적

-

평균값의 기댓값, 평균값의 분산

-

평균(Z) =

-

평균값의 기댓값(E[Z]) =

-

평균값의 분산(V[Z]) =

+ 가 독립인 경우

- , = =

- =

- = , = =

-

-

큰 수의 법칙

- 을 얼마든지 키울수 있다면 분산과 표준편차는 0에 가깝게 할 수 있습니다.

- 또한 평균의 경우도 오차가 없어지며 기댓값 에 수렴한다고 볼 수 있을 것입니다.

3.6 조건부 기댓값과 최소제곱 예측

1) 조건부 기댓값

- X가 a라는 관측값을 얻었을 때 Y를 예측하려면 조건부 확률 P(Y=b|X=a)에서 Y의 조건부 분포를 통해 구하는 기댓값

2) 최소제곱 예측

- 조건부 분포 P(Y=b|X=a)에서 X가 입력되었을 때 인 Y의 전망값이 나타납니다.

- 이 때, 제곱오차 의 기댓값인 를 가능한 작게 한다면

인 g(x)가 있을 때 입니다.

3) 조건부 분산

,

- 분산의 정의에서 기댓값을 조건부 기댓값으로 변환하면 자연스럽습니다.