이 자료는

사다리 TV님의 부동산 세금 개념 잡아준다 영상에 대한 필기입니다

부동산 세금

- 살 때 : 취득세

- 가지고 있을 때 : 보유세

- 팔 때 : 양도소득세

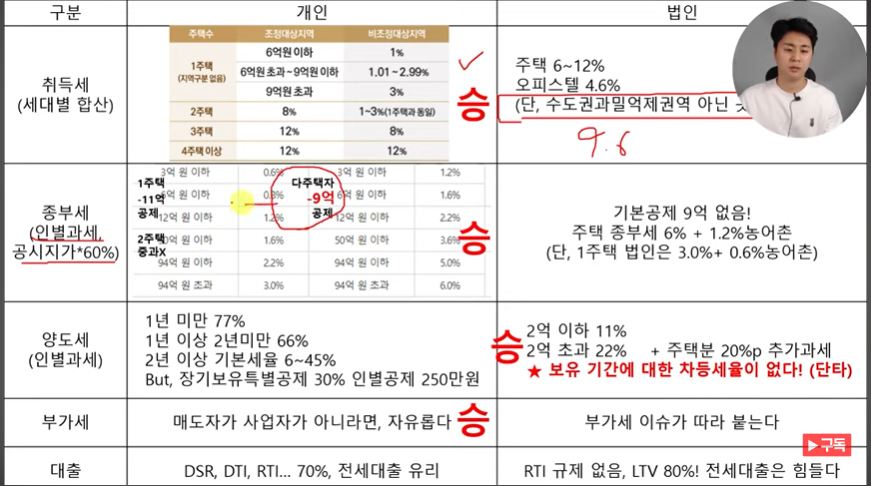

1. 취득세

기본은 4.6%

하지만 주택은 국민 필수재라서 정책에 따라 변동됨 (1~6%)

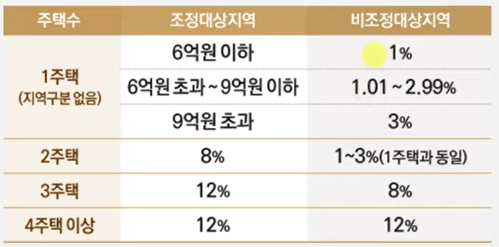

- 취득세 현행법(2023.01)

가지고 있는 주택의 수에 따라 취득세가 달라지는 것을 알 수 있음

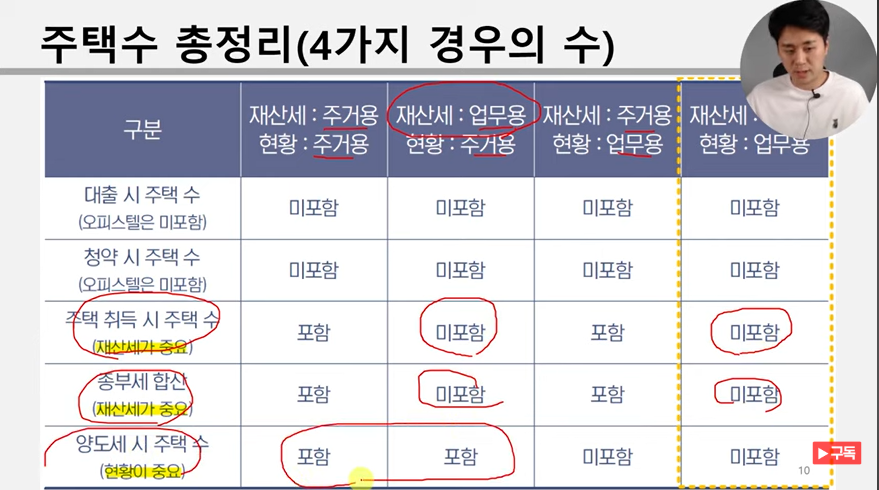

- 주택 수 합산 및 중과 예외 주택

주택 수에 합산 되는 것과 취득세가 중과 되는 것은 구분해서 보아야 함공시지가 1억 이하 주택(재개발 구역 등 제외)

+가정어린이집/노인복지주택/재개발사업목적/공사대금으로받은경우/저당권실행/국가등록문화재/농어촌주택/공공임대주택/주택도시기금리츠/사원용/상속/주택건설사업자가 신축한 미분양된 주택

- 오피스텔 주택수 합산 여부

주택 취득 시 주택 수는 재산세를 어떻게 사느냐에 따라 달라짐.

2. 보유세

부동산을 보유하고 있을 때 내는 세금

2.1. 재산세

주택은 국민필수재라 저렴하지만,

건축물(업무용) 그렇지 않아서 비싸다

- 주택의 재산세

→ 1억5천 오피스텔이면 17만원정도 - 건축물(업무용)의 재산세

→ 1억5천 오피스텔이면 20만원대

2.2. 종합부동산세(종부세)

= 주택/토지 누진세율

= 한 사람이 너무 많은 부동산을 가지고 있는 것은 부당하다

- 6월1일 소유자 기준

- 인별과세, 보유 주택수, 자산에 따라 다름

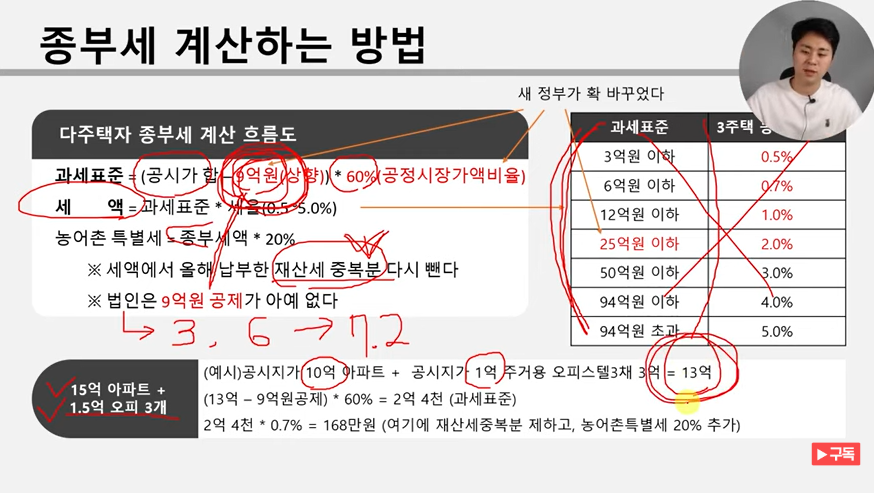

2.2.1. 주택종부세 계산하는 법

정부에 따라 공정시장가액비율이 달라져서 크게 차이가 남

- 업무 오피스텔은 종부세에 포함되지 않음!

- 일반적으로 이전 소유주가 어떻게 사용되었는지에 따라서 달라짐

- 일부 구청의 경우 무조건 업무 용으로 리셋되기도 함

- 법인으로 할 경우 9억원 공제가 없으므로 업무용으로 하는게 유리

2.3. (주택)임대소득세

사업 소득 중 '부동산업에서 발생하는 소득'

과세 대상은 보유주택수와 주택임대사업자 등록 여부에 따라 다름

- 총 수입금액 = 월세 + (보증금에 대한) 간주임대료

- 세율

- 2천만원 이하면 선택적 분리과세/합산과세 -> 14%

- 2천만원 초과이면 무조건 종합 과제

2.4. 건강보험료

미네르바올빼미님 참고

법인을 왜 세우는가

법인은 별개의 인격체!! = 새로운 명의의 탄생

장점

- 초단타 가능

- 인정되는 경비 폭이 넓음

- 대출이 압도적으로(특히 비주택) 유리함

단점

- 법인의 돈을 개인으로 옮기기가 어렵다(횡ㄹ영임)

- 배당소득세 또는 근로소득세 방식으로 가져와야함.

- 유지비(공과금/기장료)

- 주택 추과 과제로 주택에서는 불리할 수 있음

3. 양도세

양도세는 '양도차익'에서 내는 것

안팔거나 손해를 보면 세금을 내지 않는다

양도차익이 1억이 넘어가면 세율에서 가성비가 떨어짐

(계획을 해서 년 매도 시기를 나누거나 명의를 나눠야 함)

3.1. 오피스텔 양도세

- 주택의 양도세(개인)

- 단타는 77%

- 2년 이상 보유 6~45%(일반세율)

- 상가의 양도세(개인)

- 단타는 40~50%

- 2년 이상 보유 6~45%(일반세율)

- 법인세(법인의 양도세)

- 단타가 10~20% -> 과세표준이 2억이 넘어가면 20%

- 하지만 주택이면 20%를 추가하기 때문에 30~40%

즉, 상가/업무용 오피스텔의 경우 단타로 할 땐 법인이 유리함

그럼 오피스텔은 주택?업무시설?

- 양도세/법인세는 실질과세를 원칙으로 하고 있기 때문에

매도 시점에 전입되어 있으면 주택

전입없이 사업자 등록되어있으면 업무시설(상가)

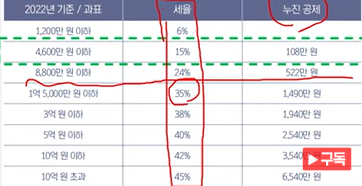

3.2. 양도소득세 계산

양도차익 = 매도금액 - 매수금액 - 필요경비(세금+복비+등기비)

양도소득금액 = 양도차익 X 장기보유특별공제(-6~-30%)

납부할 세금 = 양도소득금액 X 양도세율(6~45%, 70%)

- 부동산 계산기 : https://부동산계산기.com

- 과세표준 = 양도차익 - 250만원(인적공제; 한 해에 한 번 빼줌)

4. 부가세

부가세는 "사업자가 재화공급시"

= 재화나 용역을 공급할 때 내는 것

ex) 과자 천백원 = 사업자가 100원을 부가세 명목으로 징수한 후 납부

그러므로 "사업자"가 오피스텔을 팔면 부가세 대상

"사업자" = 매도자가 분양사/법인/일반임대사업자(주택임대사업자 제외)

참고. 사업자 등록

-

주택임대사업자(10년)

- 현재는 혜택 보다는 의무 위주

- 신축 분양자 이리부 감면

-

일반임대사업자

- 부가세 면제

- but, 10년 유지 의무(뭐 나중에 유지 안하면 뱉으면 됨)

- 상가 전용이기 때문에 전입하면 부가세 부과됨

허그 대출 입장에서 개인이 유리

월세 투자의 경우 법인이 대출이 훨씬 많이 나와서 RTI 규제가 없는 법인이 더 유리함.