간단 코드: 링크텍스트

프로젝트 : 링크텍스트

시계열 예측

Preview

-

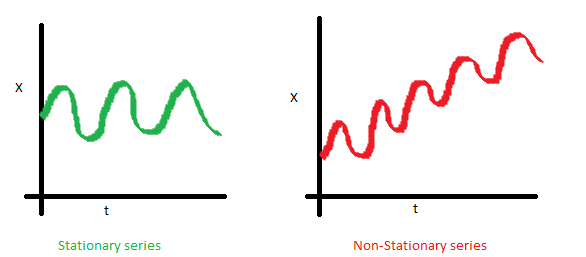

정의: 시간 순서대로 발생한 데이터의 수열

-

수식:

-

전제 조건:

- 과거의 데이터에 일정한 패턴 발견

- 과거의 패턴은 미래에도 동일하게 반복

- 즉, 안정적 데이터에 대해서만 미래 예측이 가능

- 시계열 데이터의 통계적 특성이 변하지 않는다.

Stationary

-

일정 조건

- 평균

- 분산

- 공분산

-

Covariance

- 변수의 단위 크기에 영향을 받는다

- 값자체가 두 변수 간의 상관성 대표 안함

- 두 확률 변수가 독립이면 0 값을 갖는다.

- 안정적인 시계열에서 시차 h가 같다면 데이터의 상관성이 동일 주기를 나타냄

- t에 무관해야한다.

- Correlation: Covariance를 Normalize하여 [-1,1] 사이의 값으로 표현되도록 보정, 두 확률 변수가 독립일 경우 0의 값을 갖는다

Stationary 여부 체크

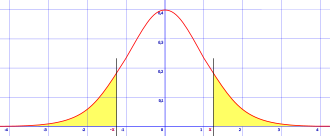

Augmented Dickey-Fuller Test

-

주어진 시계열 데이터의 안정성이 없다는 귀무 가설 세움

-

통계적 가설 검정 과정을 통해 귀무가설 기각

-

안정적인 데이터라는 대립가설 채택

- 즉, 기무가설 기각이 되면 안정적인 시계열데이터지만 아니라면 그렇지 않다.

유의 확률 (p-값)

- 정의: 귀무 가설 맞다는 결과 < 실제 결과

--> 귀무가설의 가정이 틀렸다는 것을 방증

- 값이 <0.05 , p-value만큼 오류 가능성 하에 귀무가설 기각하고 대립가설 채택

Stasmodels 패키지와 adfuller메소드

- statsmodels 패키지

-

R에서 제공하는 통계검정, 시계열 분석 등의 기능을 파이썬에서도 이용하게 도움을 주는 통계 패키지

-

adfuller메소드: 주어진 timeseries에 대한 Augmented Dickey-Fuller Test 수행 코드

아이디어: Make Stationary

- 안정적인 특성을 갖도록 기존의 시계열 데이터 가공

-

1-1. 로그 함수 변환

- 추이에 따라 분산이 커지는데 p-value가 절반 이상 줄어들고 분산이 일정해진다.

-

1-2. Moving average 제거- 추세 상쇄하기

- 시간 추이에 따라 나타나는 평균값 변화 추세

- 추세제거: 거꾸로 Moving Average(rolling mean) -ts_log

-

1-3. 차분(Differencing) - 계절성(Seasonality) 상쇄하기

- Trend에 잡히진 않으나 시계열 데이터 안에 포함된 패턴이 파악되지 않은 주기적 변화.

- 예측에 방해가 되는 불안정요소

- Moving Average제거로 상쇄 안된다.

- 계절적, 주기적 패턴

- 시계열을 한 스텝 앞으로 시프트한 시계열을 원래 시계열에 빼준다.

- 현재 스탭 - 직전 스탭 : 이번 스텝에서 발생한 변화량 의미

- 시계열 분해 기술 적용

-

seasonal_decompose 메소드: 시계열 안에 존재하는 trend, seasonality를 직접 분리한다.

-

moving average제거, differencing등을 거치지 않아도 안정적인 시계열 만든다.

-

순서

- 로그 변환 단계(ts_log)

- Original 시계열, Trend 와 Seasonality 제거 후 나머지 residual (Decomposing)

- get a low p-value

ARIMA모델

ARIMA모델 정의

-

AR(Autoregressive) + I(Integrated) + MA(Moving Average)

-

시계열 데이터 예측 모델을 자동적으로 만든다.

- AR(자기회귀, Autoregressinve)

-

과거 값들에 대한 회귀를 통해 미래 값 예측

-

Yt가 이젠 p개의 데이터의 가중합으로 수렴

-

- AR은 시계열의 Residual에 해당부분 모델링한다.

- 가중치의 크기가 1보다 작은 가중합으로 수렴

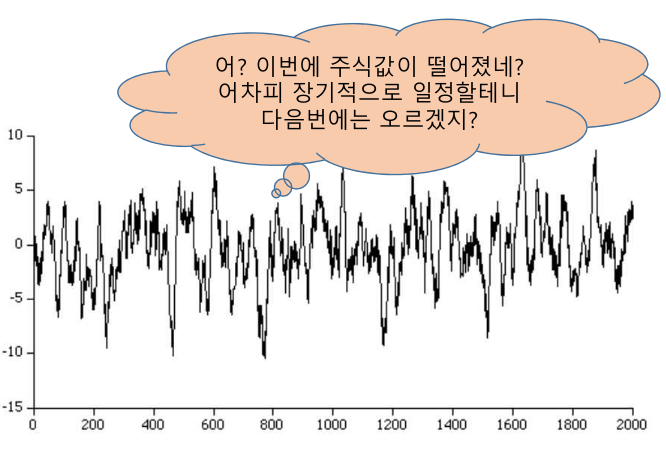

- 주식 시계열을 모델링한다.(균형 맞추기)

- MA(이동평균, Moving Average)

- MA는 Yt가 이전 q개의 예측오차값의 가중합으로 수렴

-

- MA는 시계열의 Trend에 해당 부분 모델

- 예측오차값 > 0, 관측값이 높으니 예측치 높이자

- 주식값이 증감패턴 지속 관점(추세적 증감)

- I(차분, Integration)

-

I는 Yt이 이전 데이터와 d차 차분의 누적 합

- I는 시계열의 Seasonality해당 부분 모델링

ARIMA 모델 p,q,d(모수)

-

모수: 핵심적인 숫자들을 정하기

-

p: 자기회귀 모형(AR)시차(BY PACF)

-

q: 이동평균 모형(MA)시차(BY ACF)

-

d: 차분누적(I)횟수

-

모수 선택법

-

ACF(Autocorrelation Function)

-

시차에 따른 관측치들 사이의 관련성 측정

-

주어진 시계열의 현재 값이 과거 값과 상관성 섦여

-

ACF plot에서 X축은 상관계수 나타내고 y축은 시차 수

-

-

PACF(Partial Autocorrelation Function)

-

다른 관측치의 영향력 배제한 후 두 시차의 관측치 간 관련성 측정

-

k이외의 모든 시차를 갖는 관측치의 영향력 배제 후 특정 두 관측치가 얼마나 관련 있는지 나타냄

-

-