데이터 준비

import pandas as pd

import numpy as np

df = pd.read_excel('all_movies.xlsx', index_col=0)인덱스 재설정

df.reset_index(drop=True, inplace=True)

df

df.columns

중복 영화명에서 첫 영화 빼고 제거

df = df.drop_duplicates(['영화명'], keep='first')

df

영화 장르 첫 번째 빼고 다 제거

genre = []

for i in df['장르']:

genre.append(i.split(',')[0])

df['장르'] = genre

df['장르'].unique()

러닝타임 0분 조회

df[df['러닝타임'] == 0]

# 0에서 17로 수정

df.loc[1033, '러닝타임'] = 17

df[df['러닝타임'] == 0]

연령등급 확인

df['연령등급'].unique()

Label Encode

from sklearn.preprocessing import LabelEncoder

le = LabelEncoder()

# 대표국적

df['대표국적_le'] = le.fit_transform(df['대표국적'])

# 연령등급

df['연령등급_le'] = le.fit_transform(df['연령등급'])

# 장르

df['장르_le'] = le.fit_transform(df['장르'])

# 계절

df['계절_le'] = le.fit_transform(df['계절'])

df_ml = df[['순위', '매출액', '매출액 점유율', '관객수', '스크린수', '상영횟수', '러닝타임', '개봉월', '대표국적_le', '연령등급_le', '장르_le', '계절_le']]

df_ml

float로 변환

df_ml = df_ml.astype('float')

df_ml

EDA

매출액에 대한 히스토그램

import plotly.express as px

fig = px.histogram(df_ml, x='매출액')

fig.show()

수치 확인

df_ml.describe()

분포 확인

import matplotlib.pyplot as plt

import seaborn as sns

from matplotlib import rc

plt.rcParams['axes.unicode_minus'] = False # 마이너스 부호 때문에 한글이 깨질 수 있어 주는 설정

rc('font', family='NanumGothic')

# %matplotlib inline

get_ipython().run_line_magic('matplotlib', 'inline')

sns.set_style('darkgrid')

sns.set(rc={'figure.figsize': (20, 8)})

plt.rcParams['font.family'] = 'Malgun Gothic'

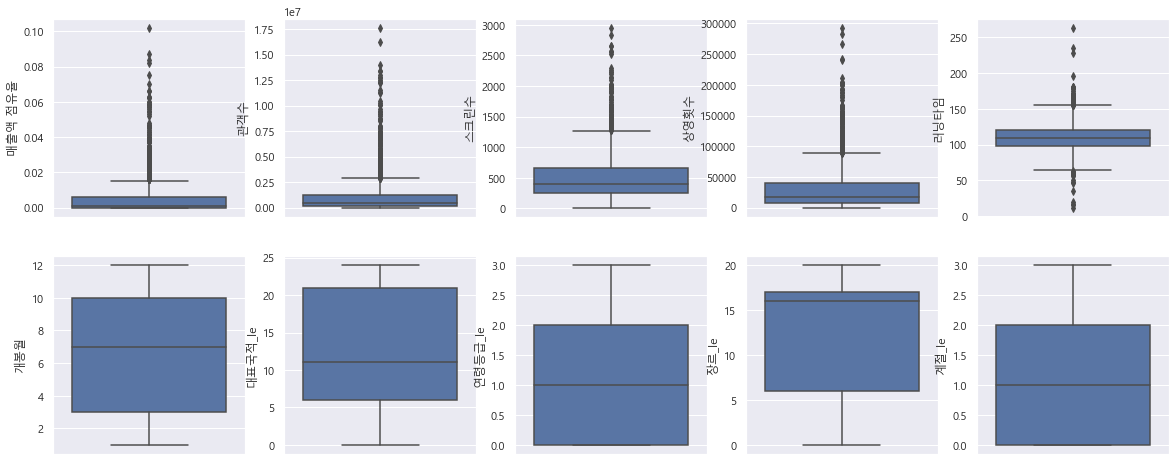

fig, ax = plt.subplots(ncols=5, nrows=2)

sns.boxplot(y='매출액 점유율', data=df_ml, ax=ax[0, 0])

sns.boxplot(y='관객수', data=df_ml, ax=ax[0, 1])

sns.boxplot(y='스크린수', data=df_ml, ax=ax[0, 2])

sns.boxplot(y='상영횟수', data=df_ml, ax=ax[0, 3])

sns.boxplot(y='러닝타임', data=df_ml, ax=ax[0, 4])

sns.boxplot(y='개봉월', data=df_ml, ax=ax[1, 0])

sns.boxplot(y='대표국적_le', data=df_ml, ax=ax[1, 1])

sns.boxplot(y='연령등급_le', data=df_ml, ax=ax[1, 2])

sns.boxplot(y='장르_le', data=df_ml, ax=ax[1, 3])

sns.boxplot(y='계절_le', data=df_ml, ax=ax[1, 4])

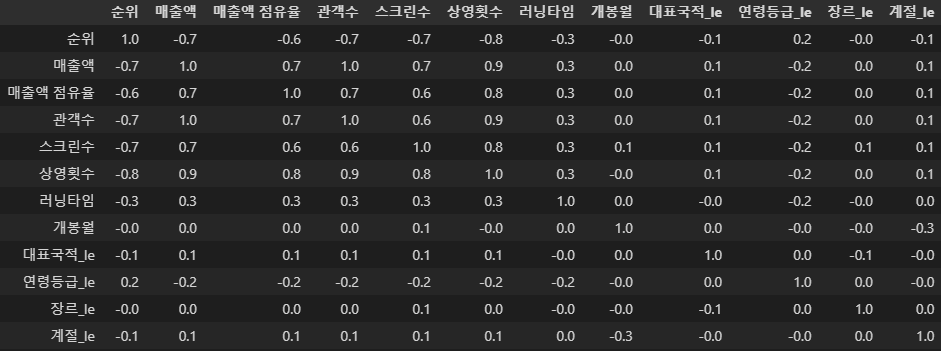

상관관계

import seaborn as sns

corr_mat = df_ml.corr().round(1)

corr_mat

abs(corr_mat) > 0.5

plt.figure(figsize=(12, 8))

sns.heatmap(data=corr_mat, annot=True, cmap='bwr');

sns.pairplot(data=df_ml);

sns.set_style('darkgrid')

sns.set(rc={'figure.figsize': (20, 8)})

plt.rcParams['font.family'] = 'Malgun Gothic'

fig, ax = plt.subplots(ncols=5, nrows=2)

sns.regplot(x='매출액 점유율', y='매출액', data=df_ml, ax=ax[0, 0])

sns.regplot(x='관객수', y='매출액', data=df_ml, ax=ax[0, 1])

sns.regplot(x='스크린수', y='매출액', data=df_ml, ax=ax[0, 2])

sns.regplot(x='상영횟수', y='매출액', data=df_ml, ax=ax[0, 3])

sns.regplot(x='러닝타임', y='매출액', data=df_ml, ax=ax[0, 4])

sns.regplot(x='개봉월', y='매출액', data=df_ml, ax=ax[1, 0])

sns.regplot(x='대표국적_le', y='매출액', data=df_ml, ax=ax[1, 1])

sns.regplot(x='연령등급_le', y='매출액', data=df_ml, ax=ax[1, 2])

sns.regplot(x='장르_le', y='매출액', data=df_ml, ax=ax[1, 3])

sns.regplot(x='계절_le', y='매출액', data=df_ml, ax=ax[1, 4])

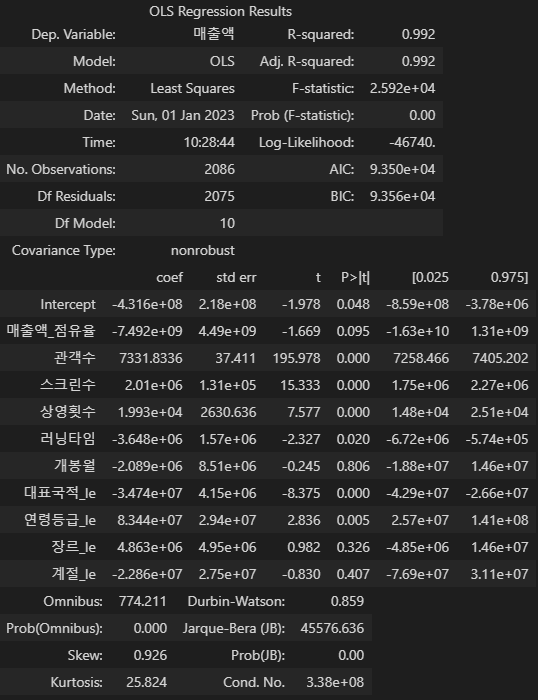

OLS 분석

from statsmodels.formula.api import ols

df_ml.columns

# ols를 위해 컬럼명 공백 제거

df_ml_ols = df_ml.rename(columns={'매출액 점유율':'매출액_점유율'})

ols('매출액 ~ 매출액_점유율 + 관객수 + 스크린수 + 상영횟수 + 러닝타임 + 개봉월 + 대표국적_le + 연령등급_le + 장르_le + 계절_le', data=df_ml_ols).fit().summary()

- Df Residuals: 자유도(전체 표본 수 - 종속변수1개 - 독립변수10개)

- Df Model: 독립변수의 개수

- R-squared: 결정계수 --> 전체 데이터 중 해당 회귀모델이 설명할 수 있는 데이터의 비율, 회귀식의 설명력을 나타낸다.

- Adj. R-squared: 회귀분석은 변수가 추가될 때 항상 설명력이 올라가기만 하기 때문에, 설명력에 영향이 거의 없는 변수라 할지라도 결과적으로 설명력을 높혀 모델의 설명력이 실제보다 높게 나올 수 있다. 따라서 독립변수의 개수에 따라 R-squared를 조정해줘야 한다.

- F-statistics: F통계량을 뜻한다. F통계량은 MSR/MSE로 구할 수 있다. 도출된 회귀식이 통계적으로 유의한지 확인. 0에 가까울수록 좋음

- Prob: F통계량에 해당하는 P-value를 의미한다. 회귀식이 유의미한지 확인. 0.05 이하일 경우 유의한 것으로 판단

- Log-Likelihood: 로그우도, 생성된 모델이 주어진 데이터를 생성할 가능성의 수치적 기표. 모델을 생성하는 과정에서 각 변수에 대한 계수값을 비교할 때 사용

- AIC, BIC: Log-Likelihood를 독립변수의 수로 보정한 값, 값이 작을 수록 좋음

- AIC: 표본의 개수와 모델의 복잡성을 기반으로 모델을 평가하며, 수치가 낮을 수록 좋음

- BIC: AIC와 유사하나 패널티를 부여하여 AIC보다 모델 평가 성능이 더 좋으며, 수치가 낮을 수록 좋음

- Intercept coef: 회귀식의 절편값

- 각 column의 coef: 각 독립변수의 회귀계수(기울기)

- std err: 계수의 표준오차(표본 통계량의 표준 편차), 값이 작을 수록 좋음

- t: 독립변수와 종속변수간에 선형관계(관련성)가 존재하는 정도, 값이 클수록 상관도가 큼

- t 값이 크다 = 표준 편차가 작다 = 독립-종속변수 간 상관도 높음

- t 값이 작다 = 표준 편차가 크다 = 독립-종속변수 간 상관도 낮음

- P>|t|: p-value(유의확률), 귀무가설이 맞다고 가정할 때 얻은 결과보다 극단적인 결과가 실제로 관측될 확률, 일반적으로 유의수준 5%보다 p값이 작으면(p < 0.05), “통계적으로 유의미하다”고 판단

- Omnibus: 디아고스티노 검정(귀무가설 검정), 비대칭도와 첨도를 결합한 정규성 테스트, 값이 클수록 정규 분포를 따른다는 의미

- Prob(Omnibus): 디아고스티노 검정이 유의한지 판단, 0.05 이하일 경우 유의하다고 판단

- Skew: 왜도, 평균 주위의 잔차들의 대칭하는지를 보는 것이며, 0에 가까울수록 대칭

- Kurtosis: 첨도, 잔차들의 분포 모양이며, 3에 가까울 수록 정규분포이다. (음수이면 평평한 형태, 양수는 뾰족한 형태)

모델링

Train, Test 분할

from sklearn.model_selection import train_test_split

X = df_ml.drop('매출액', axis=1)

y = df_ml['매출액']

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=13)학습

from sklearn.linear_model import LinearRegression

reg = LinearRegression()

reg.fit(X_train, y_train)모델 평가 위한 RMS

from sklearn.metrics import mean_squared_error

pred_tr = reg.predict(X_train)

pred_test = reg.predict(X_test)

rmse_tr = np.sqrt(mean_squared_error(y_train, pred_tr))

rmse_test = np.sqrt(mean_squared_error(y_test, pred_test))

print('RMSE train : ', rmse_tr)

print('RMSE test : ', rmse_test)

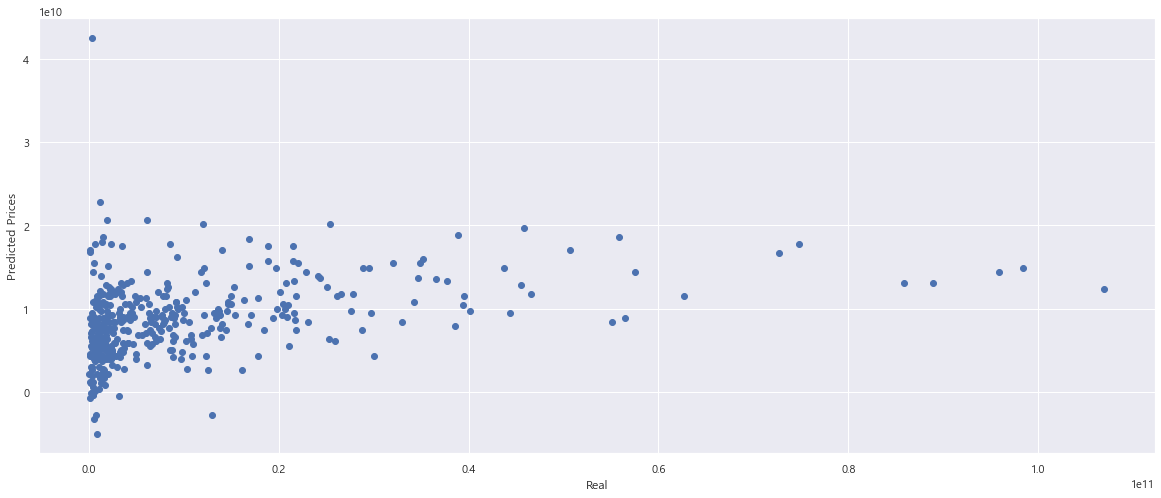

성능 확인

plt.scatter(y_test, pred_test)

plt.xlabel('Real')

plt.ylabel('Predicted Prices')

plt.plot([0, 1e+11], [0, 1e+11], 'r')

plt.show()

개봉월, 대표국적_le, 연령등급_le, 장르_le, 계절_le 제외하고 다시 수행

Train, Test 분할

from sklearn.model_selection import train_test_split

X = df_ml.drop(['매출액', '대표국적_le', '연령등급_le', '장르_le', '계절_le'], axis=1)

y = df_ml['매출액']

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=13)학습

from sklearn.linear_model import LinearRegression

reg = LinearRegression()

reg.fit(X_train, y_train)RMS

from sklearn.metrics import mean_squared_error

pred_tr = reg.predict(X_train)

pred_test = reg.predict(X_test)

rmse_tr = np.sqrt(mean_squared_error(y_train, pred_tr))

rmse_test = np.sqrt(mean_squared_error(y_test, pred_test))

print('RMSE train : ', rmse_tr)

print('RMSE test : ', rmse_test)

plt.scatter(y_test, pred_test)

plt.xlabel('Real')

plt.ylabel('Predicted Prices')

plt.plot([0, 1e+11], [0, 1e+11], 'r')

plt.show()

print('모델 정확도 : ', reg.score(X_test, y_test))

스케일 적용하기

from sklearn.preprocessing import MinMaxScaler, StandardScaler, RobustScaler

mm = MinMaxScaler()

ss = StandardScaler()

rs = RobustScaler()MinMaxScaler

mm.fit(X_train)

X_train_mm = mm.transform(X_train)

X_test_mm = mm.transform(X_test)

reg.fit(X_train_mm, y_train)

print('모델 정확도 : ', reg.score(X_test_mm, y_test))

StandardScaler

ss.fit(X_train)

X_train_ss = ss.transform(X_train)

X_test_ss = ss.transform(X_test)

reg.fit(X_train_ss, y_train)

print('모델 정확도 : ', reg.score(X_test_ss, y_test))

RobustScaler

rs.fit(X_train)

X_train_rs = rs.transform(X_train)

X_test_rs = rs.transform(X_test)

reg.fit(X_train_rs, y_train)

print('모델 정확도 : ', reg.score(X_test_rs, y_test))

- 스케일링을 진행해도 변화가 없다;;;

러닝타임과 매출액 correlation 0.3 따로 ML 수행

데이터 분할

from sklearn.model_selection import train_test_split

X = df_ml[['러닝타임']]

y = df_ml['매출액']

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=13)학습

from sklearn.linear_model import LinearRegression

reg = LinearRegression()

reg.fit(X_train, y_train)RMS

from sklearn.metrics import mean_squared_error

pred_tr = reg.predict(X_train)

pred_test = reg.predict(X_test)

rmse_tr = np.sqrt(mean_squared_error(y_train, pred_tr))

rmse_test = np.sqrt(mean_squared_error(y_test, pred_test))

print('RMSE train : ', rmse_tr)

print('RMSE test : ', rmse_test)

plt.scatter(y_test, pred_test)

plt.xlabel('Real')

plt.ylabel('Predicted Prices')

plt.show()

print('모델 정확도 : ', reg.score(X_test, y_test))

- 실패....

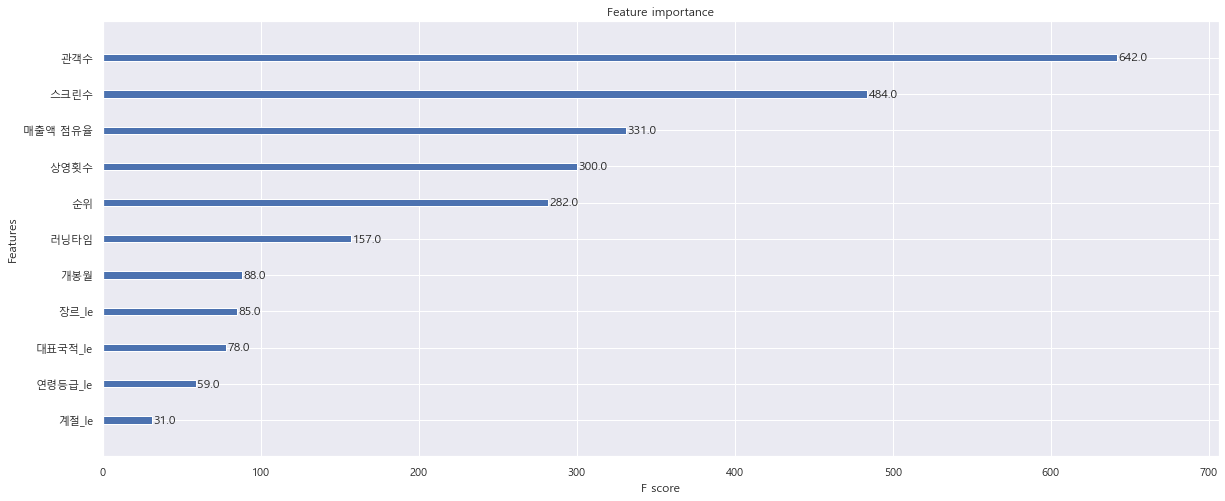

XGBRegressor 적용

import xgboost데이터 분할

X = df_ml.drop('매출액', axis=1)

y = df_ml['매출액']

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=13)학습

xgbr = xgboost.XGBRegressor(n_estimators=400, learning_rate=0.1, max_depth=3)

xgbr.fit(X_train, y_train)Column별 중요도

xgboost.plot_importance(xgbr)

예측

pred = xgbr.predict(X_test)

pred

r_sq = xgbr.score(X_train, y_train)

print(r_sq)

- 일반 reg모델과 비교하면, 0.991258에서 0.999564까지 스코어가 오른 것을 확인!

pred_tr = xgbr.predict(X_train)

pred_test = xgbr.predict(X_test)

rmse_tr = np.sqrt(mean_squared_error(y_train, pred_tr))

rmse_test = np.sqrt(mean_squared_error(y_test, pred_test))

print('RMSE train : ', rmse_tr)

print('RMSE test : ', rmse_test)

plt.scatter(y_test, pred_test)

plt.xlabel('Real')

plt.ylabel('Predicted Prices')

plt.plot([0, 1e+11], [0, 1e+11], 'r')

plt.show()

THEO's velog