2021.11. 아침 산책하다가 찰칵. 뉴저지의 capital인 Newark. 허접해 보여도 나름 Prudential의 본사도 있음.

직접해보는 벤처투자 모델링

스타트업이 벤처투자를 여러번 거친 후 최종적으로 엑싯을 하게 될 경우, 창업자와 투자자에게 실제로 얼마의 돈이 돌아가는지 엑셀로 모델링을 해보겠습니다.

Privaty Equity 분야에서 이것을 Waterfall Analysis라고도 합니다.

앞서 글에서는 가상의 스타트업인 데이터EZ가 시리즈 B 투자를 받는 경우를 분석했었는데요. 데이터EZ가 거듭 성장해서 마침내 엑싯하게 되었다고 가정해보겠습니다.

(앞선 글과 마찬가지로 주요 개념은 영어로 표기하겠습니다.)

시나리오: 데이터EZ의 엑싯

-

기존 투자자는 두 곳입니다.

-

선릉벤처스는 시리즈 A 라운드에서 5백만달러를 투자했고 현재 지분 25%를 보유 중입니다. 회사 청산시 보통주 주주에 우선하여 1x의 잔여재산을 우선 분배받을 권리가 있습니다. 보통주에 대한 주당 분배금액이 우선주의 주당 분배금액을 초과할 경우에는 초과하는 부분에 대해서 보통주의 주주와 동일한 분배율로 함께 참가하여 잔여재산을 분배받을 권리가 있습니다. 다만 그 한도는 '2x' 로 하였습니다.

-

강남벤처스는 시리즈 B 라운드에서 750만달러를 투자했고 지분 40%를 보유 중입니다. 회사 청산시 보통주 주주에 우선하여 1x의 잔여재산을 우선 분배받을 권리가 있습니다. 보통주에 대한 주당 분배금액이 우선주의 주당 분배금액을 초과할 경우에는 초과하는 부분에 대해서 보통주의 주주와 동일한 분배율로 함께 참가하여 잔여재산을 분배받을 권리가 있습니다. 다만 그 한도는 '3x' 로 하였습니다.

개념 정리 : Liquidation Preference

- 모델링을 진행하기 전에 Liquidation Preference 개념을 짚고 넘어가겠습니다. Liquidation Preference는 우선주 투자자의 잔여재산 배분 우선권을 보장하는 장치입니다. 먼저 들어간 투자사가 나중에 분배받는 구조입니다. 시리즈 B 참여 투자사가 시리즈A 참여 투자사보다 먼저 분배받습니다.

유형별 Liquidation Preference 비교

VC가 스타트업에 1백만 달러를 투자하고 지분 25%를 확보했습니다. 이 스타트업이 나중에 2백만 달러에 매각되었다고 가정해보겠습니다. 주주는 VC와 창업자 딱 둘만 있습니다. 투자계약시 Liquidation Preference 를 어떻게 설계했는지에 따라 VC가 분배받을 수 있는 자산이 달라집니다. 고로, 창업자의 배분 몫도 달라집니다.

1. No liquidation preference 의 경우: 우선 배분의 권리가 없는 상황입니다. VC는 25%의 지분을 보유하고 있기 때문에 매각금액 2백만 달러의 25%인 50만 달러를 분배받을 수 있습니다. 창업자의 몫은 2백만 달러에서 50만 달러를 제외한 150만 달러입니다.

2. Non-participating 1x liquidation preference 의 경우: VC는 자신의 투자금액의 1x인 1백만 달러를 우선 분배받습니다. 남은 재산인 1백만 달러는 보통주 주주인 창업자의 몫입니다.

3. Participating 1x liquidation preference 의 경우: VC는 자신의 투자금액의 1x인 1백만 달러를 우선 분배받습니다. 이후 보통주 주주로서 잔여재산 분배에 한차례 더 참여할 수 있습니다. 1차 분배 이후 잔여재산이 1백만 달러의 25%인 25만 달러를 추가로 분배받습니다. 창업자는 75만 달러의 몫을 받습니다.

4. Participating 1x liquidation preference with 2x cap의 경우: VC가 분배받을 수 있는 최대 몫이 자신의 투자금액의 2x로 상한이 정해져 있는 경우입니다. VC는 우선 자신의 투자금액의 1x인 1백만 달러를 분배받고, 보통주 몫의 25%인 25만 달러와 자신의 cap 중 남은 금액인 1백만 달러를 비교하여 더 작은 금액인 25만 달러를 추가로 분배받습니다. 상한선인 2백만 달러에는 도달하지 못해서 상한선이 적용되진 않았습니다. 창업자의 몫은 위 3번 경우와 마찬가지로 75만 달러입니다.

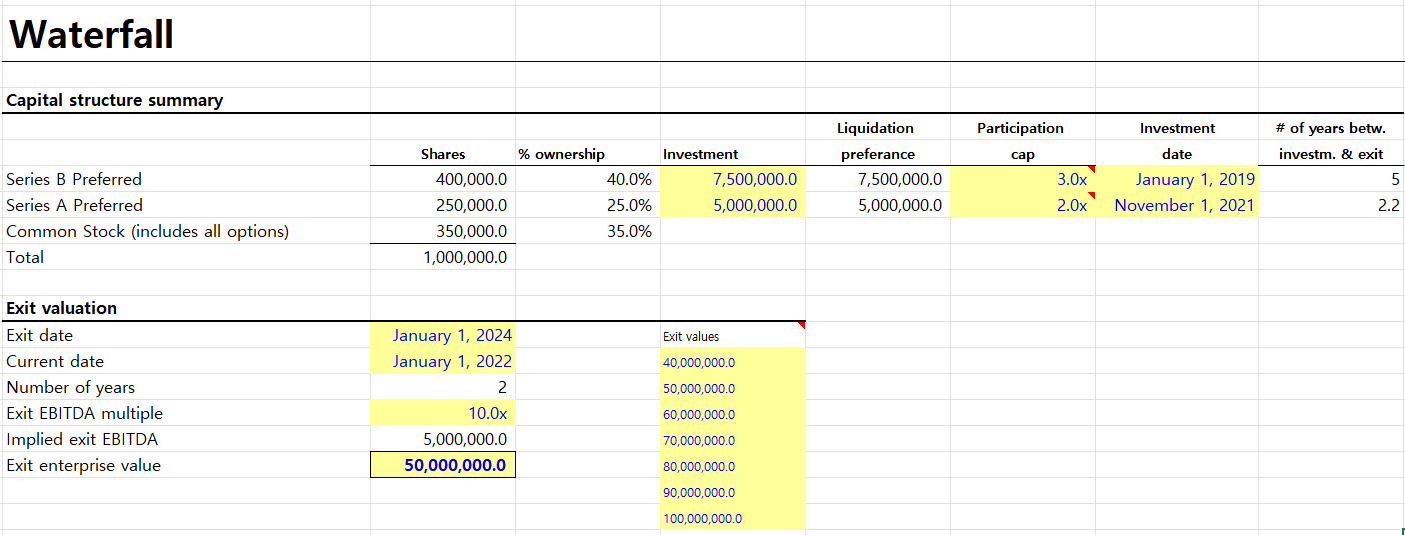

단계1 : 현재 주주구성과 엑싯 밸류에이션 정리하기

다시 데이터EZ의 엑싯 시나리오로 돌아가겠습니다.

여느 Financial Modeling과 마찬가지로 Input 데이터를 엑셀 시트의 한 곳에 먼저 정리해보겠습니다. 엑싯 밸류에 따라 여러 시나리오를 검토해볼 수 있도록 엑싯 밸류 테이블도 따로 만들었습니다.

데이터EZ는 시리즈A 라운드에서 선릉벤처스에서 5백만불을 투자받았고 (지분 25%) 시리즈 B라운드에서 강남벤처스로부터 750만불을 투자받았습니다 (지분 40%). 엑싯 날짜는 2024년 1월이고, 이 시점을 기준으로 EBITDA는 5백만 달러입니다. Exit EBITDA 멀티플은 '10x'로 가정하겠습니다.

그렇다면 엑싯 밸류에이션은 5백만(달러) * 10 = 5천만 달러가 됩니다.

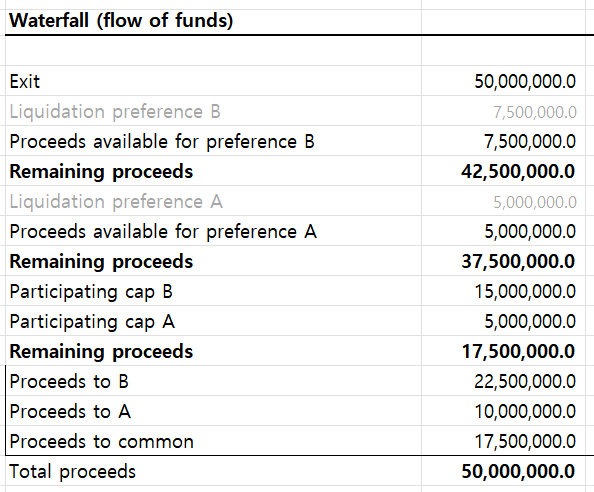

단계1 : Waterfall 분석

앞서 언급했듯 Liquidation Preference는 'First in, Last Out (FILO)' 입니다. 강남벤처스가 더 늦게 들어왔으므로 잔여재산을 우선 분배받고, 그 다음 선릉벤처스가 자신의 몫을 받고, 그 다음 보통주 주주인 창업자의 몫으로 넘어가게 됩니다.

따라서 엑싯 밸류에이션인 5천만 달러에서 위에서부터 아래로 차례차례 뺄셈을 하다보면 가장 마지막의 숫자가 창업자의 몫이 됩니다.

1. 엑싯 밸류에이션 : 5천만 달러

엑싯 당시 EBITDA의 10배인 5천만 달러가 엑싯 밸류에이션입니다.

2. 1차 분배: 강남벤처스, 750만 달러

강남벤처스는 투자금의 '1x'를 우선 분배받을 권리가 있습니다. 따라서 750만 달러를 우선 분배받습니다. 남은 밸류는 4,250만 달러입니다.

3. 1차 분배: 선릉벤처스, 500만 달러

선릉벤처스도 투자금의 '1x'를 우선 분배받을 권리가 있습니다. 따라서 500만 달러를 우선 분배받습니다. 남은 밸류는 3,750만 달러입니다.

4. 남은 멀티플과 cap 비교하기

강남벤처스가 750만 달러, 선릉벤처스가 500만 달러를 분배받은 뒤 남은 밸류는 3,750만 달러입니다. 여기서부터는 "보통주의 주주와 동일한 비율로 분배받을 수 있는 금액"과 "cap에서 이미 분배된 금액을 제외한 금액"을 비교해서 더 작은 금액을 가져갈 수 있습니다.

따라서 강남벤처스는 아래 금액중 작은 금액을 추가로 분배받을 수 있습니다.

- 보통주의 주주와 동일한 비율로 분배받을 수 있는 금액 : 3,750만달러 * 40% = 1,500만 달러

- cap에서 이미 분배된 금액을 제외한 금액 : 750만달러 * 3 - 750만달러 = 1,500만달러

두 금액이 동일하므로 강남벤처스가 1,500만 달러를 추가로 분배받습니다.

선릉벤처스는 아래 금액중 작은 금액을 추가로 분배받을 수 있습니다.

- 보통주의 주주와 동일한 비율로 분배받을 수 있는 금액 : 3,750만 달러 * 25% = 9,375,000 달러

- cap에서 이미 분배된 금액을 제외한 금액 : 500만달러 * 2 - 500만달러 = 5백만 달러

이 중 작은 금액인 5백만 달러가 선릉벤처스에 추가로 분배됩니다.

현재까지 남은 밸류인 3,750만 달러에서 1,500만 달러와 5백만 달러를 제외하면 1,750만 달러입니다. 투자사를 제외한 유일한 보통주 주주인 창업자에게 돌아가는 금액은 따라서 1,750만 달러입니다.

투자사 두 곳과 창업자에게 돌아가는 돈을 정리해보면 아래와 같습니다.

- 강남벤처스 : 750만 달러 + 1,500만 달러 = 2,250만 달러

- 선릉벤처스 : 5백만 달러 + 5백만 달러 = 1천만 달러

- 창업자 : 1,750만 달러

마무리

이번 포스팅에서는 liquidation preference의 유형별로 투자사와 창업자에게 귀속되는 밸류를 계산해보았습니다. 이번 포스팅에서는 다루지 않았지만 투자사가 보유한 주식이 부채로 전환이 가능한 경우에는 경우의 수가 더 많아집니다.

그렇지만 개별 주체에게 최선의 옵션은 1개이므로('Game Theory'를 떠올리면 됩니다), 결국 투자사와 창업자에게 귀속되는 밸류를 정확히 계산해낼 수 있습니다.

앞으로 Convertible Debt을 반영하여 벤처투자를 모델링한 글도 올려보겠습니다.

- 포스팅의 오류를 지적해주시면 저의 공부에 많은 도움이 됩니다😀